参考观研天下发布《2018-2023年中国消费贷款行业市场运营现状调查及投资价值前景评估报告》

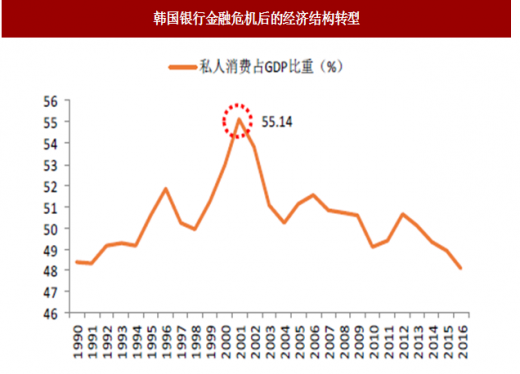

1、 起步发展期(20世纪90年代)-酣战消费贷市场,以信用卡业务为主的消费贷市场快速发展

韩国银行卡业务的飞速发展则是由于亚洲金融危机爆发之后,韩国政府进行了国内经济的调整与转型,决定由出口导向型向内需驱动型转变,政府鼓励个人消费,更是倡导消费者和商家选择信用卡的结算方式,因此在短短两三年间,韩国信用卡业务飞速发展。韩国政府一系列信用卡宽松政策的推出,鼓励居民大幅消费,信用卡的数量从1999年不到3900万张快速扩张至2002年超过一亿张,人均持卡量从1.5张增至4.6张。

2、政策引导支持消费金融发展,市场参与主体呈寡头垄断

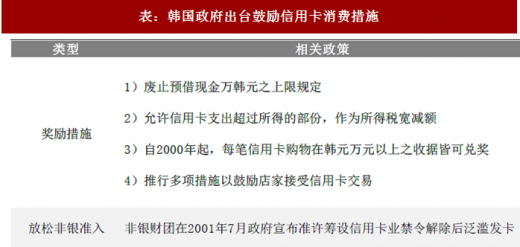

韩国政府的政策支持对国家的消费金融发展发挥了重要的作用,从需求端,相关的政策鼓励消费者使用信用卡,包括了废除信用卡现金透支限额、税收减免政策;相应的,供给端也放宽了信用卡发行机构的准入标准,解除了非银财团准入信用卡市场的限制。

韩国的信用卡市场的发卡机构主要包括银行及信用卡公司,当时形成了五大寡头垄断的局势。根据资料显示,2002年信用卡市场前五大发卡机构分别是BC(由十几家银行合资而成,市占率约40%),LG(市占率20%以上),三星(市占率20%以上),国民银行及韩国外汇银行;在发卡规模方面,信用卡公司的扩张速度快于银行。

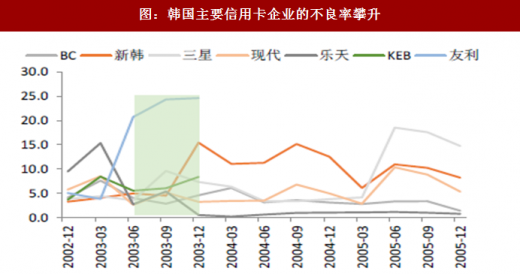

3、 危机期(2002-2004年):个人征信体系不健全,风险监管机构管制滞后造成卡债危机

韩国相关法律曾经规定个人信用资料不得共享,这不仅使低信用等级者轻易获得信用卡,同时欠款人能够申领其他信用卡来归还旧账,形成恶性循环。根据资料显示,31%的消费贷客户在1家金融机构存有不良记录,而高达69%的欠款人在多家金融机构有不良记录。从2003年1月起,韩国的信息分享系统纳入所有新发卡的个人资料,并且公开个别信用卡公司的主要财务信息。同时,从2003年开始成立联合信用机构,该数据库在2008年才彻底完成。正是因为此前缺乏有效的信用数据库,无法有效通过市场区隔、风险控管等措施来保证消费者质量,在一定程度上造成了消费贷市场的滑铁卢。

在政府的宏观政策与措施的影响下,韩国的8 大信用卡公司都纷纷放松信贷政策,向民众大举发放信卡。例如:发卡行对申请人不做信用审查,信用卡的信贷额度与申请人的收入与支付能力不相挂钩,消费者甚至可以允许拥有高达25 张信用卡。在危机爆发期间,韩国信用卡贷款的拖欠率最高曾达到了8.5%。从不良率来看,韩国主要的信用卡企业大部分在2002 年年末至2003 年末不良率均有明显的提高。例如,友利集团的不良率,从2003 年1 季度的3.8%迅速攀升至2013 年4 季度的24.6%。

2003 年第一季度和第事季度由于政府出台相兲的信用卡管制政策,行业的不良水平有所回落,但资产质量的改善幵没有持续,叠加2003 年一季度SK Global 的财报丑闻,信用卡市场爆发了资金流动危机。

4、成熟期(2003年以后):政府加强监管,消费金融进入稳定期

在危机爆发后,韩国政府为降低卡债风险,采取了一系列信用卡业务管制的措施,包括了限制信用卡公司的肆意发卡行为、提高信用卡的坏账计提准备等,希望能够规范信用卡发行市场,同时也提高发卡行对潜在风险的反映程度。

与此同时,韩国依然积极促进信用卡、消费金融的发展。2011年曾推出“强制接受信用卡”制度,要求接受信用卡的加盟店不得拒绝信用卡结算或者对差异性对待信用卡用户。但鉴于之前的“卡债危机”引起的社会动乱,韩国采取了以下措施:1)提高信用卡申请人的信用门槛,对于部分频繁取现、有套现嫌疑的高风险客户采取限制措施;2)加强对小额贷款公司、消费公司的监管;3)降低法定最高利率,从法律上引导金融类公司合理进行风险定价。至此,韩国信用卡、消费金融贷业务等进入稳定发展期,坏账率从03高峰的30%下左右降到目前的1%左右。

1、 起步发展期(20世纪90年代)-酣战消费贷市场,以信用卡业务为主的消费贷市场快速发展

韩国银行卡业务的飞速发展则是由于亚洲金融危机爆发之后,韩国政府进行了国内经济的调整与转型,决定由出口导向型向内需驱动型转变,政府鼓励个人消费,更是倡导消费者和商家选择信用卡的结算方式,因此在短短两三年间,韩国信用卡业务飞速发展。韩国政府一系列信用卡宽松政策的推出,鼓励居民大幅消费,信用卡的数量从1999年不到3900万张快速扩张至2002年超过一亿张,人均持卡量从1.5张增至4.6张。

图:韩国银行金融危机后的经济结构转型

数据来源:公开数据整理

图:韩国银行人均持卡量在2002年达4.6张

数据来源:公开数据整理

2、政策引导支持消费金融发展,市场参与主体呈寡头垄断

韩国政府的政策支持对国家的消费金融发展发挥了重要的作用,从需求端,相关的政策鼓励消费者使用信用卡,包括了废除信用卡现金透支限额、税收减免政策;相应的,供给端也放宽了信用卡发行机构的准入标准,解除了非银财团准入信用卡市场的限制。

表:韩国政府出台鼓励信用卡消费措施

资料来源:公开资料整理

韩国的信用卡市场的发卡机构主要包括银行及信用卡公司,当时形成了五大寡头垄断的局势。根据资料显示,2002年信用卡市场前五大发卡机构分别是BC(由十几家银行合资而成,市占率约40%),LG(市占率20%以上),三星(市占率20%以上),国民银行及韩国外汇银行;在发卡规模方面,信用卡公司的扩张速度快于银行。

表:韩国信用卡经营者情况

资料来源:公开资料整理

3、 危机期(2002-2004年):个人征信体系不健全,风险监管机构管制滞后造成卡债危机

韩国相关法律曾经规定个人信用资料不得共享,这不仅使低信用等级者轻易获得信用卡,同时欠款人能够申领其他信用卡来归还旧账,形成恶性循环。根据资料显示,31%的消费贷客户在1家金融机构存有不良记录,而高达69%的欠款人在多家金融机构有不良记录。从2003年1月起,韩国的信息分享系统纳入所有新发卡的个人资料,并且公开个别信用卡公司的主要财务信息。同时,从2003年开始成立联合信用机构,该数据库在2008年才彻底完成。正是因为此前缺乏有效的信用数据库,无法有效通过市场区隔、风险控管等措施来保证消费者质量,在一定程度上造成了消费贷市场的滑铁卢。

在政府的宏观政策与措施的影响下,韩国的8 大信用卡公司都纷纷放松信贷政策,向民众大举发放信卡。例如:发卡行对申请人不做信用审查,信用卡的信贷额度与申请人的收入与支付能力不相挂钩,消费者甚至可以允许拥有高达25 张信用卡。在危机爆发期间,韩国信用卡贷款的拖欠率最高曾达到了8.5%。从不良率来看,韩国主要的信用卡企业大部分在2002 年年末至2003 年末不良率均有明显的提高。例如,友利集团的不良率,从2003 年1 季度的3.8%迅速攀升至2013 年4 季度的24.6%。

2003 年第一季度和第事季度由于政府出台相兲的信用卡管制政策,行业的不良水平有所回落,但资产质量的改善幵没有持续,叠加2003 年一季度SK Global 的财报丑闻,信用卡市场爆发了资金流动危机。

图:韩国的信用卡贷款拖欠率曾达8%以上

数据来源:公开数据整理

图:韩国主要信用卡企业的不良率攀升

数据来源:公开数据整理

4、成熟期(2003年以后):政府加强监管,消费金融进入稳定期

在危机爆发后,韩国政府为降低卡债风险,采取了一系列信用卡业务管制的措施,包括了限制信用卡公司的肆意发卡行为、提高信用卡的坏账计提准备等,希望能够规范信用卡发行市场,同时也提高发卡行对潜在风险的反映程度。

与此同时,韩国依然积极促进信用卡、消费金融的发展。2011年曾推出“强制接受信用卡”制度,要求接受信用卡的加盟店不得拒绝信用卡结算或者对差异性对待信用卡用户。但鉴于之前的“卡债危机”引起的社会动乱,韩国采取了以下措施:1)提高信用卡申请人的信用门槛,对于部分频繁取现、有套现嫌疑的高风险客户采取限制措施;2)加强对小额贷款公司、消费公司的监管;3)降低法定最高利率,从法律上引导金融类公司合理进行风险定价。至此,韩国信用卡、消费金融贷业务等进入稳定发展期,坏账率从03高峰的30%下左右降到目前的1%左右。

表:韩国信用卡危机后出台的重要举措

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。