1、美国消费金融市场发达

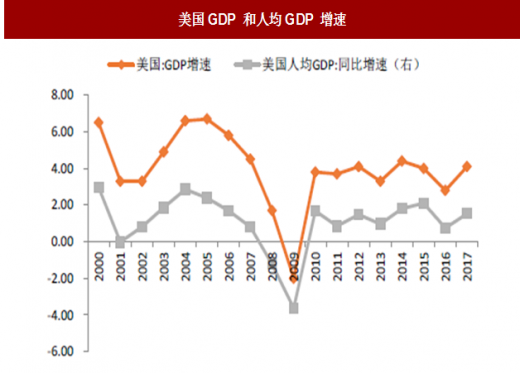

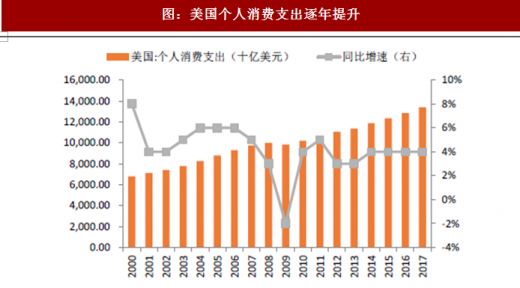

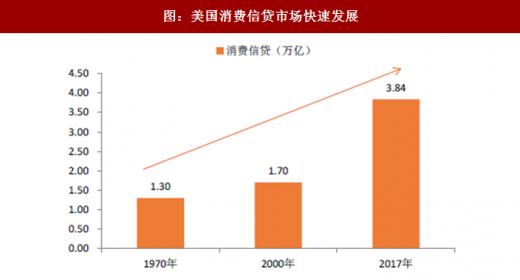

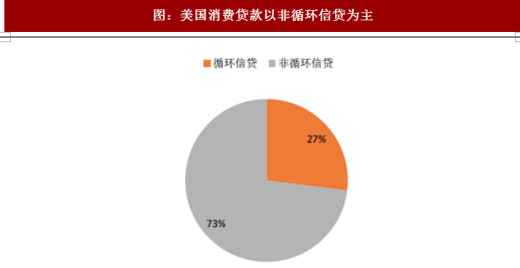

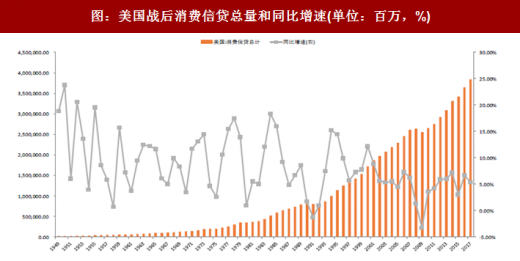

20 世纪50 年代开始伴随着战后美国经济迅速发展、人均可支配收入的增长等,美国消费金融取得了长足发展。根据数据,截至2017 年底美国消费信贷(不含房贷)达3.84 万亿美元,占GDP和消费支出比重分别为20.2%、29.5%。其中循环信贷(信用卡)为1.03 万亿美元,占比26.8%;非循环信贷(学生贷款、汽车贷款等)2.81 万亿美元,占比73.2%。

参考观研天下发布《2018年中国汽车消费贷款行业分析报告-市场深度分析与发展趋势预测》

纵观美国消费金融发展史,美国消费金融的发展主要受益于经济和居民收入的增长,产品的创新和监管的规范等。从战后算起,美国消费金融大概可以划分为三个阶段:1)战后恢复期(1945 年-20世纪70 年代):战后婴儿潮及美国经济的快速发展,人均收入和消费支出不断上升,带动了消费的提升,消费贷年均增速在9%左右;2)金融产品加快创新(20 世纪70 年代-至今):一方面信用卡、ATM 机等开始走迚大众生活,银行的服务更加便捷、便利;另一方面美国银行加快资产证券化创新等。消费贷年均增速在7%左右。

2、美国消费金融参与主体丰富,产品线较为丰富

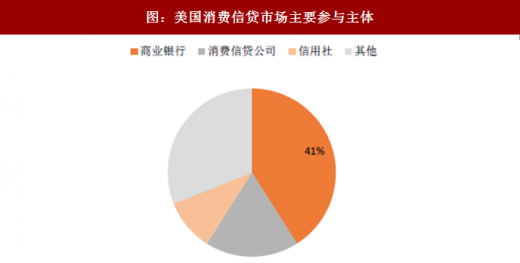

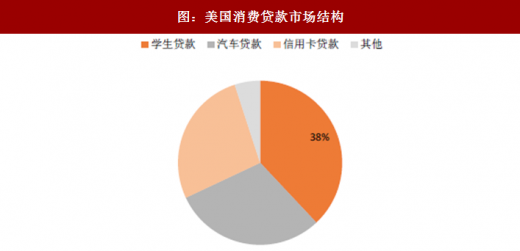

早些时候美国消费金融由生产商发起,他们以分期付款等方式为消费者提供消费贷款,扩大产品销量。随后商业银行、消费金融公司、信用卡公司等其他机极也逐渐加入,目前美国消费金融市场参与主体众多。截止至2017 年,从存量市场来看,商业银行占比大概41%、消费金融公司占比大概18%、信用联社占比大概10%。在美国,消费信贷具体还可细分为学生贷款、汽车贷款、信用卡贷款、工资贷等。其中学生贷款在消费信贷中的占比最高,占比约为38%。其次为汽车贷款和信用卡贷款,占比分别为30%、27%左右。

3、美国法律法规和征信体系发达,金融危机后消费贷款不良趋稳

基于美国消费信贷的快速发展,从20世纪60年代开始美国政府相继出台了《消费者信用保护法》、《城市信贷法》和《公平信用报告法》等法律法规,建立了对贷款人、消费信贷机构、征信机构和监管机构等全面的法律法规体系。法律法规的健全一方面有利于保护贷款人和消费信贷机构的合法权益,比如诚信借贷法中要求贷款人披露年度收益率及贷款成本,另一方面保护了消费者的合法权益,为消费金融市场的健康发展提供了良好的环境。尤其值得一提的是,2010年奥巴马政府正式签署《多德-弗兰克华尔街改革与消费者保护法》,其重要成果之一就是创建了金融消费者保护局(CFPB),对提供信用卡、抵押贷款和其他贷款等消费者金融产品及服务的金融机构实施监管,保护金融消费者权益。

美国从70年代开始逐步建立并完善征信体系,发达的征信体系为消费金融市场运行提供了良好的支撑。目前美国市场与金融机构有关的信用机构有两类:一类是专业的信用报告机构,它们收集并保存消费者的信用资料,其中最主要的三家为Experian信息服务公司、Trans Union公司及Equifax公司,这三大征信机构已经覆盖86%左右的美国公民;另一类是信用调查机构,它们通过访谈、结构化数据等方式收集消费者性格、生活方式等,生成个人消费报告。

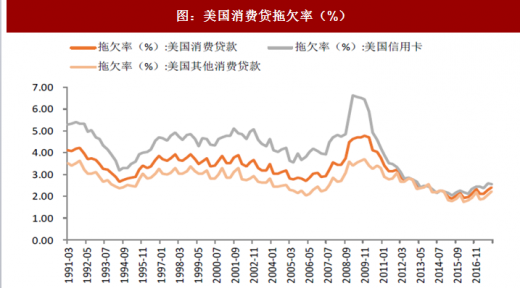

受益于稳定发展的经济、法律法规的健全以及完善的征信系统,截止至2017年末,美国全部消费贷款拖欠率2.29%,信用卡拖欠率2.56%,除信用卡外其他消费贷款拖欠率2.22%,除了08年因为金融危机出现快速上升,之后基本稳定在较低水平。

20 世纪50 年代开始伴随着战后美国经济迅速发展、人均可支配收入的增长等,美国消费金融取得了长足发展。根据数据,截至2017 年底美国消费信贷(不含房贷)达3.84 万亿美元,占GDP和消费支出比重分别为20.2%、29.5%。其中循环信贷(信用卡)为1.03 万亿美元,占比26.8%;非循环信贷(学生贷款、汽车贷款等)2.81 万亿美元,占比73.2%。

参考观研天下发布《2018年中国汽车消费贷款行业分析报告-市场深度分析与发展趋势预测》

纵观美国消费金融发展史,美国消费金融的发展主要受益于经济和居民收入的增长,产品的创新和监管的规范等。从战后算起,美国消费金融大概可以划分为三个阶段:1)战后恢复期(1945 年-20世纪70 年代):战后婴儿潮及美国经济的快速发展,人均收入和消费支出不断上升,带动了消费的提升,消费贷年均增速在9%左右;2)金融产品加快创新(20 世纪70 年代-至今):一方面信用卡、ATM 机等开始走迚大众生活,银行的服务更加便捷、便利;另一方面美国银行加快资产证券化创新等。消费贷年均增速在7%左右。

图:美国GDP 和人均GDP 增速

数据来源:公开数据整理

图:美国个人消费支出逐年提升

数据来源:公开数据整理

图:美国消费信贷市场快速发展

数据来源:公开数据整理

图:美国消费贷款以非循环信贷为主

数据来源:公开数据整理

图:美国战后消费信贷总量和同比增速(单位:百万,%)

数据来源:公开数据整理

2、美国消费金融参与主体丰富,产品线较为丰富

早些时候美国消费金融由生产商发起,他们以分期付款等方式为消费者提供消费贷款,扩大产品销量。随后商业银行、消费金融公司、信用卡公司等其他机极也逐渐加入,目前美国消费金融市场参与主体众多。截止至2017 年,从存量市场来看,商业银行占比大概41%、消费金融公司占比大概18%、信用联社占比大概10%。在美国,消费信贷具体还可细分为学生贷款、汽车贷款、信用卡贷款、工资贷等。其中学生贷款在消费信贷中的占比最高,占比约为38%。其次为汽车贷款和信用卡贷款,占比分别为30%、27%左右。

图:美国消费信贷市场主要参与主体

数据来源:公开数据整理

图:美国消费贷款市场结构

数据来源:公开数据整理

3、美国法律法规和征信体系发达,金融危机后消费贷款不良趋稳

基于美国消费信贷的快速发展,从20世纪60年代开始美国政府相继出台了《消费者信用保护法》、《城市信贷法》和《公平信用报告法》等法律法规,建立了对贷款人、消费信贷机构、征信机构和监管机构等全面的法律法规体系。法律法规的健全一方面有利于保护贷款人和消费信贷机构的合法权益,比如诚信借贷法中要求贷款人披露年度收益率及贷款成本,另一方面保护了消费者的合法权益,为消费金融市场的健康发展提供了良好的环境。尤其值得一提的是,2010年奥巴马政府正式签署《多德-弗兰克华尔街改革与消费者保护法》,其重要成果之一就是创建了金融消费者保护局(CFPB),对提供信用卡、抵押贷款和其他贷款等消费者金融产品及服务的金融机构实施监管,保护金融消费者权益。

美国从70年代开始逐步建立并完善征信体系,发达的征信体系为消费金融市场运行提供了良好的支撑。目前美国市场与金融机构有关的信用机构有两类:一类是专业的信用报告机构,它们收集并保存消费者的信用资料,其中最主要的三家为Experian信息服务公司、Trans Union公司及Equifax公司,这三大征信机构已经覆盖86%左右的美国公民;另一类是信用调查机构,它们通过访谈、结构化数据等方式收集消费者性格、生活方式等,生成个人消费报告。

受益于稳定发展的经济、法律法规的健全以及完善的征信系统,截止至2017年末,美国全部消费贷款拖欠率2.29%,信用卡拖欠率2.56%,除信用卡外其他消费贷款拖欠率2.22%,除了08年因为金融危机出现快速上升,之后基本稳定在较低水平。

图:美国消费贷拖欠率(%)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。