一、单个项目呈体量增大、综合性增强趋势,利好龙头企业

2016年末,全国入库PPP项目共计11260 个,投资额13.5万亿元,平均单个项目体量12.0亿元;落地项目1351 个,投资额2.2万亿元,平均单个项目体量16.3 亿元。至2017年末,全国入库PPP项目14424个,总投资额18.2万亿元,平均单个项目体量12.6亿元;其中落地项目2729个,投资额4.6万亿元,平均单个项目体量16.9亿元,单个项目体量呈增大趋势。

我们注意到,2016年末,生态环保类项目共入库630个,总投资额6480亿元,平均单个项目体量10.3亿元,至2017年末,生态环保类PPP项目入库897个,总投资额10556亿元,平均单个项目体量11.8亿元,生态环保类项目平均体量也在提升,我们认为,是项目综合程度逐渐提高所致。

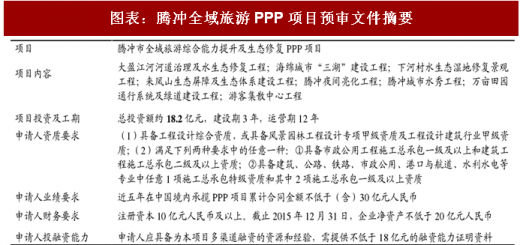

目前,生态环保和旅游类PPP项目越来越成为多个工程的大综合。以东方园林中标的“腾冲市全域旅游综合能力提升及生态修复PPP项目”为例,整个PPP项目包括了生态修复、景观、海绵城市建设、土建工程、道路建设等多个工程,对项目申请人在土建、景观的设计、施工,以及生态修复、水治理等多领域的技术能力提出了较高要求。PPP 项目的预审文件对项目申请人设置了较高的工程设计、园林施工、市政等领域的资质门槛,这一类PPP项目只能由建筑企业主导,排除了由金融机构或环保类公司等其他社会资本方主导项目的可能。

另外,项目综合程度提升带来的单个项目体量增加,对投资企业的财力提出了更高要求。从腾冲全域旅游PPP 项目的预审文件条件看,满足 2015 年底净资产要求、以园林为主业的上市公司仅6家,行业龙头的拿单能力有充分保障,将进一步促进行业集中度提升。

图表:腾冲全域旅游PPP项目预审文件摘要

图表来源:公开资料整理

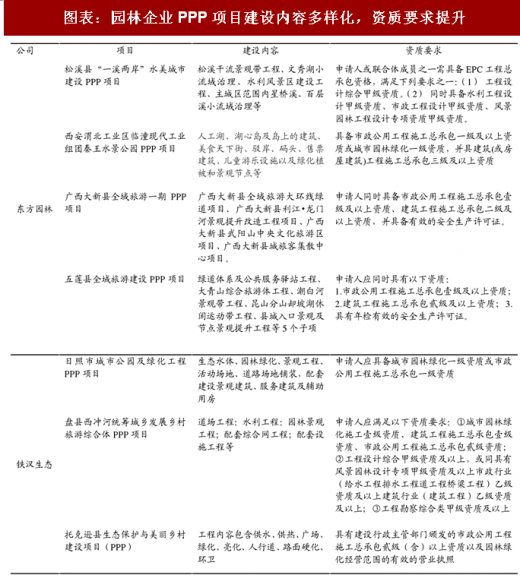

图表:园林企业PPP项目建设内容多样化,资质要求提升

图表来源:公开资料整理

二、PPP市场份额情况: 地方国企2017年PPP业务拓展最为迅猛

按照央企、地方国企、民企的分类来看,地方国企及其他国企 2017 年 PPP 项目中标数量与金额占比分别提升 6.8%和 11.08%,业务拓展最为迅速。从中标金额来看,2017年末央企、国企、民企占比分别为44.92%、32.37%和22.71%,分别较2016年增长-8.47%、11.08%和-2.61%,央企市场份额的下滑可能主要是因为受到2017年四季度国资委192号文的影响,在此背景下,地方国企及其他国企PPP业务拓展最为迅猛。

图表:2016-2017年各性质社会资本中标项目数量分布

图表来源:公开资料整理

图表:2016-2017年各性质社会资本中标项目规模(亿元)

图表来源:公开资料整理

参考观研天下发布《2018年中国PPP行业分析报告-市场深度调研与投资前景预测》

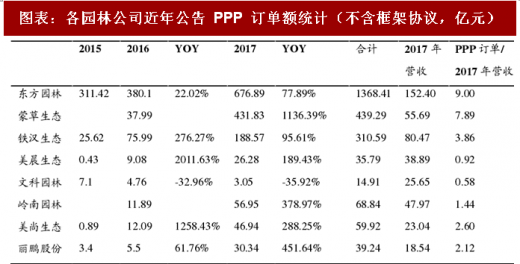

三、公司订单层面:PPP 板块公司订单高增长

从公司层面看,在PPP 新签订单带动下,建筑央企2017 年新签订单取得了较高的增速。但相对而言,PPP 订单在建筑央企新签订单中占比仍较小,对业绩端的贡献尚不明显,PPP项目带给建筑民企的业绩弹性更大。

图表:八大央企 2017 年签单情况

图表来源:公开资料整理

图表:各园林公司近年公告 PPP 订单额统计(不含框架协议,亿元)

图表来源:公开资料整理

四、公司业绩层面:PPP 板块园林公司业绩延续高增长趋势,Q4 增速有所放缓

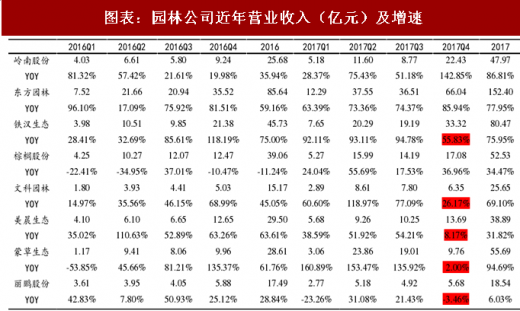

近期,建筑上市公司陆续发布业绩快报。从收入端来看,园林公司2017年整体呈现上升趋势。我们统计的 9 家 PPP 园林公司 2016 年实现营收 305.30 亿元,2017年实现营收

500.91 亿元,同比增长 64.07%。

图表:园林公司近年营业收入(亿元)及增速

图表来源:公开资料整理

分季度看,大部分园林企业 Q4 收入增速低于预期。园林建筑企业2017年Q1、Q2、Q3、Q4分别实现营收49.31亿元、139.63亿元、128.10亿元和183.87亿元,分别同比增长49.51%、83.60%、66.59%、54.03%,总体来看,四季度收入增速有所回落,或受92号文影响。分公司来看,除岭南园林和东方园林2017年Q4收入增速实现提升外,多数园林公司 Q4 营收增速低于我们此前的预期,我们认为主要是受到财政部92号文和四季度银行停贷的影响。

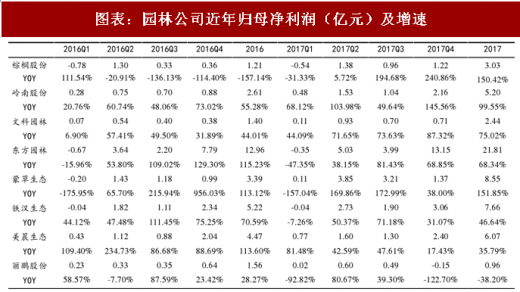

我们统计的 9 家 PPP 园林公司 2016 年实现归母净利润 33.51 亿元,2017 年实现归母净利润 57.48 亿元,同比增长 71.53%,增速略快于营收增速。分季度看,这些公司2017年四个季度分别实现归母净利润0.64亿元、18.23亿元、13.98亿元和24.64亿元,分别同比增长-170.18%、64.38%、89.37%、54.48%,一季度是施工淡季数据波动较大,而四季度增速有所放缓。

图表:园林公司近年归母净利润(亿元)及增速

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。