(一)概述

参考观研天下发布《2016-2022年中国银行业市场现状调研与竞争战略研究报告》银行业是国民经济的核心产业之一。我国经济持续稳步增长,国民收入水平大幅度提高,推动了我国银行业的高速发展。得益于改革开放以来的财富创造积累和近年来宏观经济、资本市场等的快速发展,我国银行业获得了较快发展。银行业作为我国经济体系的重要组成部分,对促进经济发展、完善投融资体系的作用显著。

2016 年,我国GDP 达到744,127 亿元,较2015 年增长7.99%;人均GDP 为53,980 元,较上年增长9.38%。全国居民人均可支配收入23,821 元,较上年增长8.44%,扣除价格因素,实际增长6.30%。农村居民人均可支配收入12,363 元,较上年增长8.24%,扣除价格因素,实际增长6.20%。城镇居民人均可支配收入33,616元,较上年增长7.76%,扣除价格因素,实际增长5.60%。

表:2012 年至2016 年我国的GDP、人均GDP 以及进出口总额、固定资产投资和消费品零售总额情况

得益于改革开放以来宏观经济的快速发展,中国银行业作为中国经济体系的重要组成部分,在促进我国经济发展等方面作用显著。

2008 年以来,我国实体经济受到全球性金融危机影响,整体经济形势对中国银行业调整资产负债结构、保持盈利能力、加强风险控制水平提出了更高的要求。为积极应对国际金融危机的不利影响,中国政府及相关监管部门出台了一系列经济刺激计划以促进国内经济的稳定增长。2010 年末,为管理通胀预期,防止全面通胀,中国政府及相关监管部门决定于2011 年实施积极的财政政策和稳健的货币政策。2012 年中国政府继续实施积极的财政政策和稳健的货币政策,在通胀压力减轻的情形下,根据形势变化适时适度预调微调,进一步提高政策的针对性、灵活性和前瞻性。中国人民银行在“稳增长”的背景下两次降息,两次下调存款准备金率,并首次实施不对称降息以支持实体经济。2013、2014 年,宏观政策转变为“稳增长、调结构”,持续实施积极的财政政策和稳健的货币政策,积极扩大有效需求同时加大经济结构调整力度。根据中国人民银行统计,2012年至2016 年,中国银行业人民币贷款与存款总额年均复合增长率分别为14.06%和13.19%。

表:中国银行业以人民币和外币计价的贷款和存款数据

(二)国内银行业市场格局

1、历史沿革我国商业银行体系的建立是伴随着金融体制改革的步伐,从无到有不断发展壮大的过程。1972 年以后,农业银行、中国银行、建设银行和工商银行相继分设或者成立,逐步形成了中国人民银行与四大专业银行各司其职的二元银行体制。1986年,交通银行重新组建。此后,招商银行、中信实业银行等全国性股份制商业银行也相继成立,形成了我国银行业的多元化结构,推动了我国银行业的快速发展。1995年,国务院下发《关于组建城市合作银行的通知》(国发[1995]25 号),各地城市信用合作社陆续组建城市合作银行。随着我国加入世界贸易组织和我国银行业进一步对外开放,外资银行逐步进入我国金融市场,我国商业银行体系呈现出多元化的竞争格局。近年来,我国主要商业银行陆续完成首次公开发行股票并上市,进一步完善了公司治理结构和内部控制体系,建立了资本金补充的多元机制,显著提高了我国商业银行的竞争能力和抗风险能力。

2、银行业准入政策商业银行的稳健运营关系到存款人和客户的合法权益。为加强监督管理,维护金融秩序,《商业银行法》、《中资商业银行行政许可事项实施办法》、《中国银行业监督管理委员会合作金融机构行政许可事项实施办法》等相关法律法规设置了较为严格的市场准入标准和审批程序,例如设立商业银行必须有符合规定的最低实缴资本,具备规定的股东资格,并经中国银监会审查批准。

关于最低实缴资本的要求:设立股份制商业银行法人机构注册资本最低限额为10 亿元人民币或等值可兑换货币;设立城市商业银行法人机构注册资本最低限额为1 亿元人民币,且为实缴资本;设立农村信用合作社注册资本为实缴资本,最低限额为100 万元人民币。任何单位和个人购买商业银行股份总额超过5%须经中国银监会或银监局审查批准等。

此外,中国银监会对商业银行境内外分支机构的新设和变更、新业务的审批、董事和高级管理人员任职资格许可等市场准入都有较为严格的审慎性规定。

3、银行业体系和市场格局

根据中国银监会的统计口径,我国银行业金融机构包括政策性银行、大型商业银行、股份制商业银行、城市商业银行、民营银行、农村商业银行、农村合作银行、农村信用社、邮政储蓄银行、金融资产管理公司、外资法人金融机构、中德住房储蓄银行、信托公司、企业集团财务公司、金融租赁公司、货币经纪公司、汽车金融公司、消费金融公司、村镇银行、贷款公司以及农村资金互助社。

截至2015 年底,我国银行业金融机构包括3 家政策性银行、5 家大型商业银行、12 家股份制商业银行、133 家城市商业银行、5 家民营银行、859 家农村商业银行、71 家农村合作银行、1,373 家农村信用社、1 家邮政储蓄银行、4 家金融资产管理公司、40 家外资法人金融机构、1 家中德住房储蓄银行、68 家信托公司、224 家企业集团财务公司、47 家金融租赁公司、5 家货币经纪公司、25 家汽车金融公司、12家消费金融公司、1,311 家村镇银行、14 家贷款公司以及48 家农村资金互助社。

大型商业银行在我国银行体系中仍占据主导地位,在市场规模和经营网点上均占据优势。与此同时,股份制商业银行、城市商业银行及其他金融机构也扮演着越来越重要的角色,市场规模增速高于大型商业银行。

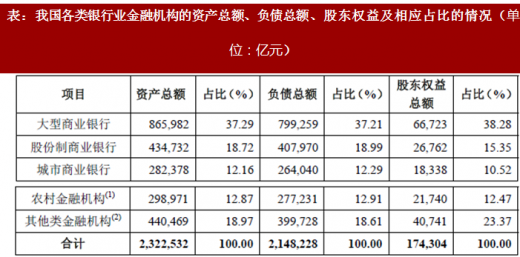

城市商业银行的整体市场份额不断扩大,总资产规模占行业比重不断升高。截至2016 年12 月31 日,我国各类银行业金融机构的资产总额、负债总额、股东权益及相应占比的情况如下:

表:我国各类银行业金融机构的资产总额、负债总额、股东权益及相应占比的情况(单位:亿元)

注:(1)农村金融机构包括农村商业银行、农村合作银行、农村信用社和新型农村金融机构。

(2)其他类金融机构包括政策性银行及国家开发银行、外资金融机构、非银行金融机构和邮政储蓄银行。

大型商业银行:截至2016 年12 月31 日,大型商业银行的资产总额占国内银行业金融机构资产总额的37.29%,负债总额占国内银行业金融机构负债总额的37.21%,股东权益占国内银行业金融机构股东权益的38.28%。

股份制商业银行:截至2016 年12 月31 日,股份制商业银行的资产总额占国内银行业金融机构资产总额18.72%,负债总额占国内银行业金融机构负债总额的18.99%,股东权益占国内银行业金融机构股东权益的15.35%。

城市商业银行:截至2016 年12 月31 日,城市商业银行的资产总额占国内银行业金融机构资产总额的12.16%,负债总额占国内银行业金融机构负债总额的12.29%,股东权益占国内银行业金融机构股东权益的10.52%。

农村金融机构:截至2016 年12 月31 日,农村金融机构的资产总额占国内银行业金融机构资产总额的12.87%,负债总额占国内银行业金融机构负债总额的12.91%,股东权益占国内银行业金融机构股东权益的12.47%。

其他类金融机构:其他类金融机构包括政策性银行及国家开发银行、外资银行、非银行金融机构和邮政储蓄银行。截至2016 年12 月31 日,其他类金融机构的资产总额占国内银行业金融机构资产总额的18.97%,负债总额占国内银行业金融机构负债总额的18.61%,股东权益占国内银行业金融机构股东权益的23.37%。

截至2016 年12 月31 日,大型商业银行总资产均值为182,446.17 亿元,而A股上市股份制商业银行总资产均值为48,802.63 亿元,不足大型商业银行的1/3。另一方面,A 股上市股份制商业银行总资产的增速普遍在15%以上,平均增速为18.63%,接近大型商业银行资产增速均值的2 倍。如下:

表:截至2016 年末,大型商业银行和A 股上市股份制商业银行的具体资产情况(单位:亿元,%)

从营业网点上来看,大型商业银行拥有绝对的数量优势。除交通银行以外的四家大型商业银行在境内均拥有一万家以上的分支机构,交通银行拥有三千余家境内分支机构,而股份制商业银行大多拥有一千余家境内分支机构。

大型商业银行具有资金实力雄厚,社会覆盖范围更为广阔的特点。而股份制商业银行具有本土根基牢固、优势力量集中的特点。在大型商业银行和股份制商业银行总资产规模均逐渐递增的趋势下,虽然大型商业银行总资产的规模远远高于股份制商业银行,但是股份制商业银行规模扩张的速度高于大型商业银行。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。