1、打开需求侧:人口结构与消费力带动

参考观研天下发布《2018-2023年中国健康保险产业市场现状规划调查及未来前景趋势研究报告》

拉动保障需求增长的四大要素包括:1)经济水平与人民收入的增长,2)人口结构的改变,3)卫生费用支出的增长,4)健康认知与保障认知的缺口。

1.1居民收入、结构改变推动需求增长

从居民收入端分析,收入水平的增长、教育水平的提升使得居民误工成本增加,保障需求提升。根据海外经验,当人均GDP收入达到5000美元时,人身保障意识增加,保障支付能力提升,健康险保费高速增长。以美国为例,从1970年到1980年,人均GDP从5426美元增至1.3万美元,健康险深度跃至1%以上,健康险密度从55美元增至129美元,年复合增速9%。以当前汇率计算,我国人均GDP在2011年达到5778美元,也开启了我国健康险的黄金时代,推助健康险保费增速维持行业首位。截止2016年底我国人均GDP达到8568美元,稳定的经济增速将进一步催化保险需求的增长。

另一方面,从收入结构看,中等收入群体的快速壮大使得健康服务需求在增加的同时,趋向多元化。社科院《社会蓝皮书》提到,当前阶段中等收入群体家庭人口占全国家庭总人口比例37%,而假定居民收入增长保持6.5%水平,则2020年这一比例达到43%,2020年将超过50%。中等收入群体的扩容使得更多人不仅要求看的上病、看得好病,更要求差异化的选择、个性化的服务,引导健康险的创新与繁荣。

1.2老龄化加剧健康保障需求

从人口结构的改变,人口老龄化的趋势看,养老压力将进一步激化家庭保障需求。按国际标准计算,我国早在2000年已进入老龄化阶段。至2016年,65岁以上人口占比11%。据测算,到2050年我国60岁以上人口将达到4.9亿,占比超36%,将成为世界上老龄化最严重、速度最快的国家。2014年每名城镇退休人口有2.8名劳动人员来赡养,而该数字将在2050年下降到0.8。老年人患病率高,医疗费用支出高,给卫生资源和服务带来巨大挑战的同时,也使得家庭保障承压。商业养老保险作为医疗保障体系的重要支柱,也成为了纾解社会保障承担压力,与家庭保障预防工作的核心力量。

1.3医疗保障体系压力催化商业保险需求

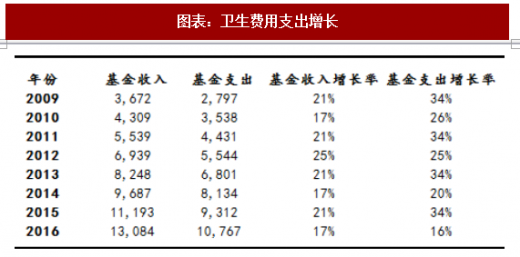

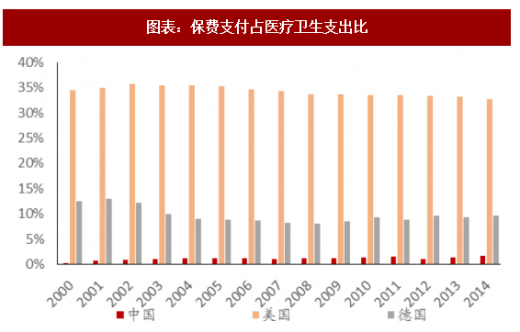

从卫生费用支出上看,医疗卫生费用的快速上涨不仅加重了个人负担,也使得医疗社会保障体系承压。人均收入的提升、医疗技术的进步、人口老龄化和慢病化的趋势加剧了医疗费用增长。截止2016年卫生费用总支出达到4.6万亿元,较20年前提升16倍。其中社会卫生支出占比不断提升,至2016年占比达30%。作为社会卫生支出重要组成的医疗保障基金自2009年新医改以来不断扩大,支出增长长期高于收入增长,将可能面临收不抵支风险。而商业健康保险支出占比仅为2%,并未形成实际支撑力。而美国、德国等国2015年健康险保费占医疗卫生支出分别达到33%、10%,为我国20倍、6倍。面对日益突出的医疗财务支出负担与医疗卫生需求增长矛盾,参考海外成熟经济体商业保险的作用力,我国商业健康保险有更大的空间。

2、配合供给侧:政策支持与险企觉醒

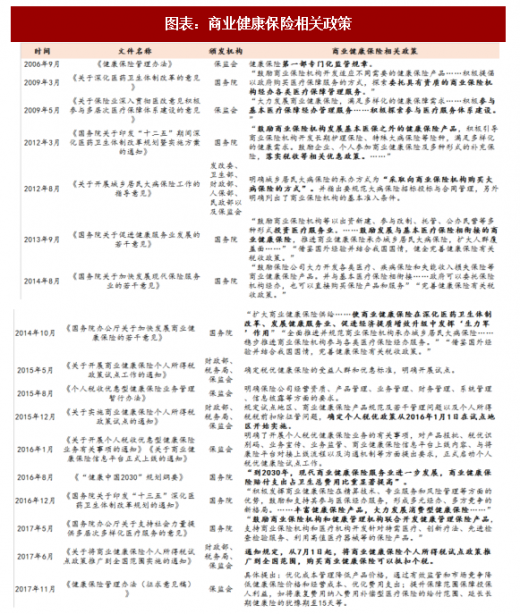

除市场供需缺口拉大带来的增长潜力,近年来政府也加大对健康险行业的支持,在“回归保障、保险姓保”的纲领指引下密集出台支持健康保险发展的相关文件。其中2015年推出税优型健康险试点工作通过税收优惠的方式以加深健康险渗透率,并在2017年推广至全国。由于税收优惠力度有限,以及“保本微利”的政策原则影响,税优型健康险落地效果有限,但行业支持方向与态度逐渐明确。此外,国务院于2016年发布《“健康中国2030”规划纲要》,强调要健全以基本医疗保障为主体、其它多种形式补充保险和商业健康保险为补充的多层次医疗保障体系。针对商业健康保险,《纲要》明确将从税收、政策上鼓励和支持保险产品的开发,促进商业保险公司与医疗、体检、护理等机构合作,设立将在2030年实现商业健康保险进一步发展,赔付支出占卫生费用比重显著提高的目标。

参考观研天下发布《2018-2023年中国健康保险产业市场现状规划调查及未来前景趋势研究报告》

拉动保障需求增长的四大要素包括:1)经济水平与人民收入的增长,2)人口结构的改变,3)卫生费用支出的增长,4)健康认知与保障认知的缺口。

1.1居民收入、结构改变推动需求增长

从居民收入端分析,收入水平的增长、教育水平的提升使得居民误工成本增加,保障需求提升。根据海外经验,当人均GDP收入达到5000美元时,人身保障意识增加,保障支付能力提升,健康险保费高速增长。以美国为例,从1970年到1980年,人均GDP从5426美元增至1.3万美元,健康险深度跃至1%以上,健康险密度从55美元增至129美元,年复合增速9%。以当前汇率计算,我国人均GDP在2011年达到5778美元,也开启了我国健康险的黄金时代,推助健康险保费增速维持行业首位。截止2016年底我国人均GDP达到8568美元,稳定的经济增速将进一步催化保险需求的增长。

另一方面,从收入结构看,中等收入群体的快速壮大使得健康服务需求在增加的同时,趋向多元化。社科院《社会蓝皮书》提到,当前阶段中等收入群体家庭人口占全国家庭总人口比例37%,而假定居民收入增长保持6.5%水平,则2020年这一比例达到43%,2020年将超过50%。中等收入群体的扩容使得更多人不仅要求看的上病、看得好病,更要求差异化的选择、个性化的服务,引导健康险的创新与繁荣。

图表:美国GDP与健康险保费增速

资料来源:公开资料整理

1.2老龄化加剧健康保障需求

从人口结构的改变,人口老龄化的趋势看,养老压力将进一步激化家庭保障需求。按国际标准计算,我国早在2000年已进入老龄化阶段。至2016年,65岁以上人口占比11%。据测算,到2050年我国60岁以上人口将达到4.9亿,占比超36%,将成为世界上老龄化最严重、速度最快的国家。2014年每名城镇退休人口有2.8名劳动人员来赡养,而该数字将在2050年下降到0.8。老年人患病率高,医疗费用支出高,给卫生资源和服务带来巨大挑战的同时,也使得家庭保障承压。商业养老保险作为医疗保障体系的重要支柱,也成为了纾解社会保障承担压力,与家庭保障预防工作的核心力量。

1.3医疗保障体系压力催化商业保险需求

从卫生费用支出上看,医疗卫生费用的快速上涨不仅加重了个人负担,也使得医疗社会保障体系承压。人均收入的提升、医疗技术的进步、人口老龄化和慢病化的趋势加剧了医疗费用增长。截止2016年卫生费用总支出达到4.6万亿元,较20年前提升16倍。其中社会卫生支出占比不断提升,至2016年占比达30%。作为社会卫生支出重要组成的医疗保障基金自2009年新医改以来不断扩大,支出增长长期高于收入增长,将可能面临收不抵支风险。而商业健康保险支出占比仅为2%,并未形成实际支撑力。而美国、德国等国2015年健康险保费占医疗卫生支出分别达到33%、10%,为我国20倍、6倍。面对日益突出的医疗财务支出负担与医疗卫生需求增长矛盾,参考海外成熟经济体商业保险的作用力,我国商业健康保险有更大的空间。

图表:卫生费用支出增长

资料来源:公开资料整理

图表:卫生费用支出占比

资料来源:公开资料整理

图表:卫生费用支出增长

资料来源:公开资料整理

图表:保费支付占医疗卫生支出比

资料来源:公开资料整理

2、配合供给侧:政策支持与险企觉醒

除市场供需缺口拉大带来的增长潜力,近年来政府也加大对健康险行业的支持,在“回归保障、保险姓保”的纲领指引下密集出台支持健康保险发展的相关文件。其中2015年推出税优型健康险试点工作通过税收优惠的方式以加深健康险渗透率,并在2017年推广至全国。由于税收优惠力度有限,以及“保本微利”的政策原则影响,税优型健康险落地效果有限,但行业支持方向与态度逐渐明确。此外,国务院于2016年发布《“健康中国2030”规划纲要》,强调要健全以基本医疗保障为主体、其它多种形式补充保险和商业健康保险为补充的多层次医疗保障体系。针对商业健康保险,《纲要》明确将从税收、政策上鼓励和支持保险产品的开发,促进商业保险公司与医疗、体检、护理等机构合作,设立将在2030年实现商业健康保险进一步发展,赔付支出占卫生费用比重显著提高的目标。

图表:商业健康保险相关政策

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。