1、经济增长年率超过美国

2017年三季度,欧盟28国和欧元区19国第三季度国内生产总值(GDP)环比均上涨0.6%,经季节性调整后同比均上涨2.5%。同时,两个地区9月份失业率分别为7.5%和8.9%,再创数年来新低。欧盟和欧元区经济延续了第二季度的增长势头,复苏脚步趋稳。欧盟和欧元区第二季度GDP环比上涨0.7%,同比分别上涨2.4%和2.3%。

欧元区强劲的经济增长是受到最大经济体德国的带动,德国第三季经济增长速度更快,受惠于出口上升且企业扩大设备投资。德国第三季经季节调整GDP较前季增长0.8%,优于预估的增加0.6%,第二季为增长0.6%。第二大经济体法国第三季GDP较前季增长0.5%。这意味着较上年同期增长2.2%,为六年来最快增速。第三大经济体意大利第三季GDP初值较前季增长0.5%,较上年同期增长1.8%,略微高于预期,主要得益于出口和内需的支撑。第五大经济体荷兰第三季GDP较上季增长0.4%,上季则为创纪录的增长1.5%,使得今年有望增长3.3%,为2007年以来最高。欧元区经济增长亦高于欧盟第二大经济体英国。由于受到自去年英国脱欧公投以来,英镑兑欧元下滑的影响,英国经济(以英镑计算)在第三季较前季增长0.4%,较上年同期则增长1.5%。

2、工业生产持续强劲

2017年三季度,欧元区工业生产持续强劲,7-9月欧元区工业产出环比分别增长0.3%、1.4%和-0.6%,制造业新订单在8月大增,PMI中企业未完成订单数量同比大幅提升。

主要国家中,德国工业产出7-9月环比分别增长-0.1%、3%和-0.8%,德国第三季度工业产出整体增长0.8%,9月工业订单意外上升,得益于机械、汽车和其它资本财商品的需求强劲,这表明德国这个欧洲最大经济体在第三季度表现稳健。法国7-9月工业生产环比分别增长1%、-0.3%和0.6%,表明法国的经济复苏态势逐步增强。数据显示,法国9月份制造业PMI初值为56.0,环比上升0.2个点,为77个月以来最高;综合PMI初值为57.2,为76个月以来最高;制造业产出指数初值为57.5,环比上升1.3个点,为77个月以来最高;服务业PMI初值为57.1,环比上2.2个点,为4个月以来最高。意大利7-9月工业生产环比分别增长0.1%、1.2%和-1.3%,作为欧元区第三大经济体的意大利,三季度意大利经过季节性调整的工业生产指数环比增长1.5%,但9月份工业生产指数较8月环比下降1.3%。

3、通货膨胀依旧低迷

2017年三季度,欧元区通胀持续下行。7-9月,欧元区HICP指数同比折年涨幅分别为1.3%、1.5%和1.5%,仍低于欧洲央行为维持物价稳定设置的2%通胀目标,核心通胀率还没有显示出令人信服的上升趋势,欧元区仍需要各方面的刺激措施。

工业产出价格指数不断回升。7-9月,欧元区PPI同比分别为0%、0.3%和0.6%。其中,欧元区9月工业生产者价格(PPI)按月升幅加快至0.6%,高于市场估计的升0.4%;9月PPI按年计升幅加快至2.9%,高于市场估计的升2.7%。按月按类别分析,撇除能源,区内9月PPI升幅连续三个月持平于0.1%;能源价格按月升幅加快至1.5%(前值按月升0.7%)。

4、失业率降至新低

2017年三季度,欧元区就业形势逐步恢复。7-9月,欧元区失业率分别为9.0%、9.0%和8.9%。经季节性调整后,欧元区9月份失业率为8.9%,环比下降0.1%,同比下降1%,创2009年1月以来新低;欧盟9月份失业率为7.5%,与8月份相比基本持平,但同比则下降0.9%,创2008年11月以来新低。统计显示,9月份欧盟约有1844.6万失业人口,欧元区约有1451.3万;与今年8月份相比,欧盟失业人口减少11.6万,欧元区则减少9.6万。与去年同期相比,两个地区失业人口分别减少207.6万和146.3万。在成员国层面,9月份失业率最低的三个国家分别是捷克(2.7%)德国(3.6%)和马耳他(4.1%),失业率最高的两个国家分别是希腊(7月份失业率21.0%)和西班牙(16.7%)。与美国失业率下行伴随劳动参与率显著下行相比,欧元区失业率的回落“质量”更佳:在失业率下行的同时,劳动参与率维持稳定。

(三)日本国内消费疲弱,经济连续七季扩张

1.出口回暖带动经济季度扩张

日本内阁府公布的数据显示,2017年第三季度日本GDP较上一季度增长0.3%,但不及第二季度增长的0.6%。这是日本经济连续七季扩张,创下从1999年第二季度至2001年第一季度连续扩张八季以来的最长连增纪录。外部需求,即净出口是经济扩张的最大推动力,为GDP增幅贡献了0.5个百分点。在强劲出口带动下,日本第三季度实际GDP环比年率上升1.4%,略高于预估中值,增长了1.3%。第二季度当季GDP环比年率修正为增长2.6%。

伴随着全球经济复苏,日本的出口总量继续上涨,这主要体现在亚洲、美国贸易伙伴对日本产品需求增大以及日本电子产品、资本品的出口增长。但与此同时,日本的进口增幅下降,这反应出日本国内需求的疲软。受益于企业的盈利改善和宽松的融资环境,固定投资稳健增长。此外,三季度民间消费较上一季度下滑0.5%,为2015年第四季度以来首次下滑,民间消费在GDP中的比重约占三分之二。民间消费下滑是受到餐旅支出、以及汽车和手机支出减少的影响。第三季度天气不佳可能也是影响支出的重要因素。

2.工业产值逐步回升

从工业部门产值来看,7-9月,日本工业生产总值环比分别为-0.8%、2.0%和-1.1%。从产销衔接来看,7-9月企业出货环比分别增长-0.7%、1.8%和-2.6%,同时存货有所回升,7-9月环比分别为-1.1%、-0.6%和0.0%。

3.通胀达标压力较大

日本总务省的数据显示,7-9月,日本CPI指数同比分别增长0.4%、0.7%和0.7%,环比分别为0.0%、0.2%和0.0%,远离日本央行2%的通胀目标。日本9月份CPI同比上升0.7%;剔除生鲜食品和能源,核心CPI同比上升0.2%。大东京地区10月份CPI初值同比下降0.2%;剔除生鲜食品和能源,核心CPI初值同比上升0.1%。数据还显示,经季调后,日本9月份CPI环比持平;大东京地区10月份CPI初值环比下降0.1%。

由于消费者对支出依然非常谨慎,要达成2%的通胀目标依旧困难,日本政府不得不推出进一步宽松措施,近来油价上涨和日元贬值推高进口物价的情况,减轻了日本央行扩大本已庞大刺激计划规模的压力。日本通胀较低的主要原因在于企业因害怕丢掉市场份额而不敢轻易提高产品价格。近年来,日本大企业虽然经营效益好转,利润增加,但很多企业将利润转入内部留存。尽管日本政府连年呼吁企业加薪,但效果平平。

4、失业率维持低位

三季度,日本失业率维持在低位。7-9月,日本失业率分别为2.8%、2.8%和2.8%。具体来说,日本9月份失业率为2.8%,与市场预期一致。日本9月份的失业率已连续第4个月处于3%以下水平,刨去因工种和工作地点等条件不符合求职者需求所引起的结构性失业,可以说基本已实现充分就业。此外,日本厚生劳动省发布的相关就业数据显示,9月份有效求人倍率[2]为1.52倍,正式员工的有效求人倍率为1.01倍。

目前越来越多的非劳动人口进入了劳动力市场,兼职员工时薪和全职员工时薪差距缩小,劳动力市场进一步收紧。日本失业率已经很低,劳动参与率未来提升的潜力很小,所以劳动力短缺问题可能会进一步加剧。后期,随着通胀上升和企业涨工资压力进一步增大,日本的居民收入有望会提升。

2017年三季度,欧盟28国和欧元区19国第三季度国内生产总值(GDP)环比均上涨0.6%,经季节性调整后同比均上涨2.5%。同时,两个地区9月份失业率分别为7.5%和8.9%,再创数年来新低。欧盟和欧元区经济延续了第二季度的增长势头,复苏脚步趋稳。欧盟和欧元区第二季度GDP环比上涨0.7%,同比分别上涨2.4%和2.3%。

欧元区强劲的经济增长是受到最大经济体德国的带动,德国第三季经济增长速度更快,受惠于出口上升且企业扩大设备投资。德国第三季经季节调整GDP较前季增长0.8%,优于预估的增加0.6%,第二季为增长0.6%。第二大经济体法国第三季GDP较前季增长0.5%。这意味着较上年同期增长2.2%,为六年来最快增速。第三大经济体意大利第三季GDP初值较前季增长0.5%,较上年同期增长1.8%,略微高于预期,主要得益于出口和内需的支撑。第五大经济体荷兰第三季GDP较上季增长0.4%,上季则为创纪录的增长1.5%,使得今年有望增长3.3%,为2007年以来最高。欧元区经济增长亦高于欧盟第二大经济体英国。由于受到自去年英国脱欧公投以来,英镑兑欧元下滑的影响,英国经济(以英镑计算)在第三季较前季增长0.4%,较上年同期则增长1.5%。

图:2000-2017年3季度欧元区19国GDP季调折年率(单位:%)

资料来源:公开资料整理

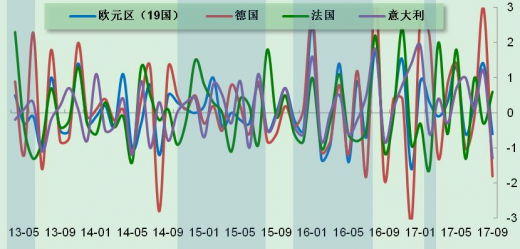

2、工业生产持续强劲

2017年三季度,欧元区工业生产持续强劲,7-9月欧元区工业产出环比分别增长0.3%、1.4%和-0.6%,制造业新订单在8月大增,PMI中企业未完成订单数量同比大幅提升。

主要国家中,德国工业产出7-9月环比分别增长-0.1%、3%和-0.8%,德国第三季度工业产出整体增长0.8%,9月工业订单意外上升,得益于机械、汽车和其它资本财商品的需求强劲,这表明德国这个欧洲最大经济体在第三季度表现稳健。法国7-9月工业生产环比分别增长1%、-0.3%和0.6%,表明法国的经济复苏态势逐步增强。数据显示,法国9月份制造业PMI初值为56.0,环比上升0.2个点,为77个月以来最高;综合PMI初值为57.2,为76个月以来最高;制造业产出指数初值为57.5,环比上升1.3个点,为77个月以来最高;服务业PMI初值为57.1,环比上2.2个点,为4个月以来最高。意大利7-9月工业生产环比分别增长0.1%、1.2%和-1.3%,作为欧元区第三大经济体的意大利,三季度意大利经过季节性调整的工业生产指数环比增长1.5%,但9月份工业生产指数较8月环比下降1.3%。

图:2013-2017年9月欧元区(19国)、德国、法国、意大利工业产值月环比变化(经季节性调整,单位:%)

资料来源:公开资料整理

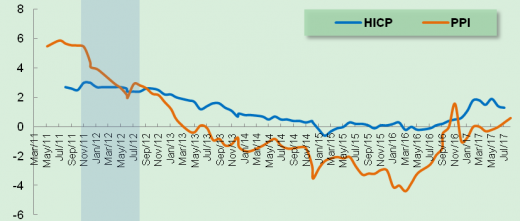

3、通货膨胀依旧低迷

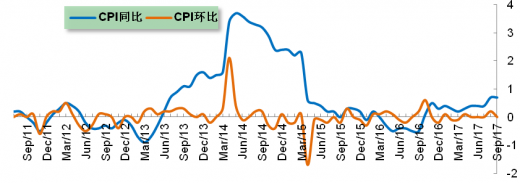

2017年三季度,欧元区通胀持续下行。7-9月,欧元区HICP指数同比折年涨幅分别为1.3%、1.5%和1.5%,仍低于欧洲央行为维持物价稳定设置的2%通胀目标,核心通胀率还没有显示出令人信服的上升趋势,欧元区仍需要各方面的刺激措施。

工业产出价格指数不断回升。7-9月,欧元区PPI同比分别为0%、0.3%和0.6%。其中,欧元区9月工业生产者价格(PPI)按月升幅加快至0.6%,高于市场估计的升0.4%;9月PPI按年计升幅加快至2.9%,高于市场估计的升2.7%。按月按类别分析,撇除能源,区内9月PPI升幅连续三个月持平于0.1%;能源价格按月升幅加快至1.5%(前值按月升0.7%)。

图:2011-2017年9月欧元区HICP、Industrialproducerprices未经季调折年率(单位:%)

资料来源:公开资料整理

注:CPI数据随成员国变化,PPI数据来自19个固定成员国。

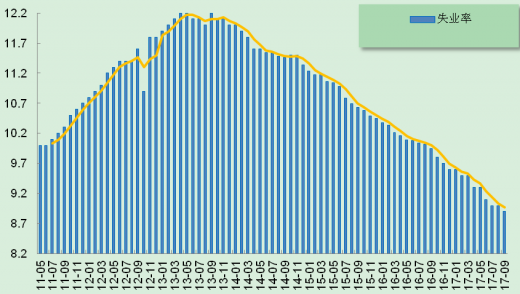

4、失业率降至新低

2017年三季度,欧元区就业形势逐步恢复。7-9月,欧元区失业率分别为9.0%、9.0%和8.9%。经季节性调整后,欧元区9月份失业率为8.9%,环比下降0.1%,同比下降1%,创2009年1月以来新低;欧盟9月份失业率为7.5%,与8月份相比基本持平,但同比则下降0.9%,创2008年11月以来新低。统计显示,9月份欧盟约有1844.6万失业人口,欧元区约有1451.3万;与今年8月份相比,欧盟失业人口减少11.6万,欧元区则减少9.6万。与去年同期相比,两个地区失业人口分别减少207.6万和146.3万。在成员国层面,9月份失业率最低的三个国家分别是捷克(2.7%)德国(3.6%)和马耳他(4.1%),失业率最高的两个国家分别是希腊(7月份失业率21.0%)和西班牙(16.7%)。与美国失业率下行伴随劳动参与率显著下行相比,欧元区失业率的回落“质量”更佳:在失业率下行的同时,劳动参与率维持稳定。

图:2011-2017年9月欧元区19国失业率(经季节性调整,单位:%)

资料来源:公开资料整理

(三)日本国内消费疲弱,经济连续七季扩张

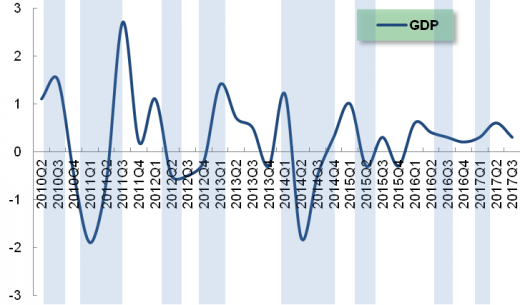

1.出口回暖带动经济季度扩张

日本内阁府公布的数据显示,2017年第三季度日本GDP较上一季度增长0.3%,但不及第二季度增长的0.6%。这是日本经济连续七季扩张,创下从1999年第二季度至2001年第一季度连续扩张八季以来的最长连增纪录。外部需求,即净出口是经济扩张的最大推动力,为GDP增幅贡献了0.5个百分点。在强劲出口带动下,日本第三季度实际GDP环比年率上升1.4%,略高于预估中值,增长了1.3%。第二季度当季GDP环比年率修正为增长2.6%。

伴随着全球经济复苏,日本的出口总量继续上涨,这主要体现在亚洲、美国贸易伙伴对日本产品需求增大以及日本电子产品、资本品的出口增长。但与此同时,日本的进口增幅下降,这反应出日本国内需求的疲软。受益于企业的盈利改善和宽松的融资环境,固定投资稳健增长。此外,三季度民间消费较上一季度下滑0.5%,为2015年第四季度以来首次下滑,民间消费在GDP中的比重约占三分之二。民间消费下滑是受到餐旅支出、以及汽车和手机支出减少的影响。第三季度天气不佳可能也是影响支出的重要因素。

图:2010-2017年3季度日本GDP环比变化情况(经季节性调整,单位:%)

注:2005年为基准年。

资料来源:公开资料整理

从工业部门产值来看,7-9月,日本工业生产总值环比分别为-0.8%、2.0%和-1.1%。从产销衔接来看,7-9月企业出货环比分别增长-0.7%、1.8%和-2.6%,同时存货有所回升,7-9月环比分别为-1.1%、-0.6%和0.0%。

表2:2017年1月-2017年9月日本工业产值变化(单位:%)

注:2005年为基准年;12月数据为初始数据,其余月份数据为修订后数据。

3.通胀达标压力较大

日本总务省的数据显示,7-9月,日本CPI指数同比分别增长0.4%、0.7%和0.7%,环比分别为0.0%、0.2%和0.0%,远离日本央行2%的通胀目标。日本9月份CPI同比上升0.7%;剔除生鲜食品和能源,核心CPI同比上升0.2%。大东京地区10月份CPI初值同比下降0.2%;剔除生鲜食品和能源,核心CPI初值同比上升0.1%。数据还显示,经季调后,日本9月份CPI环比持平;大东京地区10月份CPI初值环比下降0.1%。

由于消费者对支出依然非常谨慎,要达成2%的通胀目标依旧困难,日本政府不得不推出进一步宽松措施,近来油价上涨和日元贬值推高进口物价的情况,减轻了日本央行扩大本已庞大刺激计划规模的压力。日本通胀较低的主要原因在于企业因害怕丢掉市场份额而不敢轻易提高产品价格。近年来,日本大企业虽然经营效益好转,利润增加,但很多企业将利润转入内部留存。尽管日本政府连年呼吁企业加薪,但效果平平。

图:2009年-2017年9月日本CPI变化(单位:%)

资料来源:公开资料整理

注:2010年为基准年。

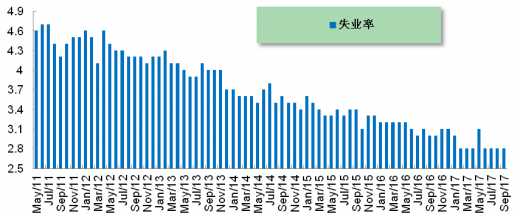

4、失业率维持低位

三季度,日本失业率维持在低位。7-9月,日本失业率分别为2.8%、2.8%和2.8%。具体来说,日本9月份失业率为2.8%,与市场预期一致。日本9月份的失业率已连续第4个月处于3%以下水平,刨去因工种和工作地点等条件不符合求职者需求所引起的结构性失业,可以说基本已实现充分就业。此外,日本厚生劳动省发布的相关就业数据显示,9月份有效求人倍率[2]为1.52倍,正式员工的有效求人倍率为1.01倍。

目前越来越多的非劳动人口进入了劳动力市场,兼职员工时薪和全职员工时薪差距缩小,劳动力市场进一步收紧。日本失业率已经很低,劳动参与率未来提升的潜力很小,所以劳动力短缺问题可能会进一步加剧。后期,随着通胀上升和企业涨工资压力进一步增大,日本的居民收入有望会提升。

图:2011-2017年9月日本失业率变化(经季节性调整,单位:%)

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYSXM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。