1.拐点已现开门红负增长影响全年

开门红保费的下滑不仅不利于全年保费增长,对当年新业务价值增长也带来负面影响。

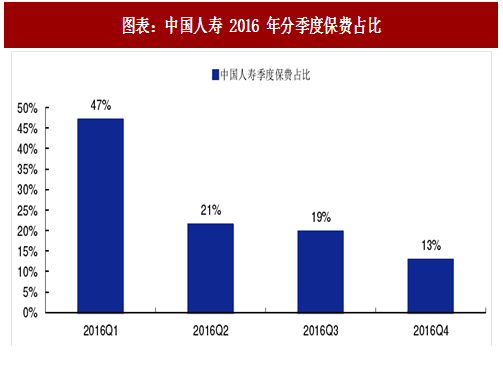

(1)开门红保费在全年占比较高。寿险行业 2016 年一季度原保费收入占全年的 44%,中国人寿、新华保险 2016 年一季度原保费收入占全年的比例也超过 40%。

(2)开门红负增长将对新业务价值带来负面影响。

①开门红新业务价值在全年占据一定比例。虽然一般开门红产品价值率比较低,但年初的新业务价值仍在当年占一定比例。以平安为例,2016 年一季度公司新业务价值 132 亿元,占全年比例为 26%,高于四季度占比(22%)。

②后续关注价值率较高的保障型产品销售情况。以平安为例,我们假设储蓄型产品增速为-15% 且该部分产品对应新业务价值率 15%左右,那么根据测算,当全年保障型产品保费同比增速达到 5%(假设对应新业务价值率 49%)时,2018 年新业务价值能够与去年持平。因为销售保障型产品对营销员专业能力要求更高,不同险企的销售情况会产生明显的分化。

(3)产能下滑将影响营销员留存率。对于保险公司而言,招募培训新营销员有时间成本和经济成本,稳定的营销员队伍有助于保费的持续增长。营销员收入与人均产能呈现正相关,如中国平安 2017 年上半年人均产能增长 18%,同时营销员人均收入增长 14%,如果人均产能大幅下滑,则营销员收入下滑,进而导致营销员脱落率提升,13 个月留存率开始下降。

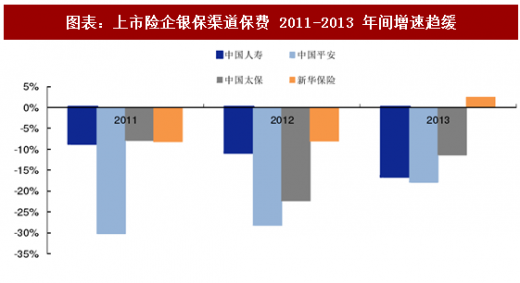

2.上一轮寿险保费负增长回顾

2010 年 11 月至 2014 年保监会与银监会相继发布数道通知加大银保渠道监管,2011 年至 2013 年间上市险企银保渠道保费基本呈现负增长(2012 年中国平安-28%/新华保险-8%/中国太保-22%/中国人寿-11%),银保渠道压缩带来新业务价值同比增速趋缓(2012 年新华保险-4%/中国太保 5%/中国人寿 3%)。

价值率提高不及规模下降,新业务价值负增长。2012 年平安由于产品策略调整带来的首年趸交保费下滑,个险渠道首年保费同比-17%,虽然新业务价值率由 2011 年的 36%提升至2012年的42%,但个险新业务价值仍同比负增长 4.7%。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

3.寿险迎来新一轮的转型升级

从短期来看,保险公司将采取新产品投放来改善业务情况。目前保险公司开门红产品主要包括:中国人寿(盛世尊享)、中国平安(玺越人生)、中国太保(聚宝盆)、新华保险(美利金生)等,考虑到目前开门红保费增速承压,预计保险公司将会投入更多新产品,并加强经典产品销售(如中国太保的老来福等)。

从长期来看,近八年以来,寿险行业经历了银保渠道占比下降,个险渠道上升,营销员规模高速增长的过程,我们预计未来营销员规模增速将趋缓,进而营销员举绩率、人均产能尤其是人均件数将会成为新的增长点。

监管引导“保险姓保,回归保障”,保障型产品占比提升是大势所趋。2017 年 6 月我们相继发布《保险股与贵州茅台大涨之谜》、《死差益和利差益,谁在推动保险价值增长?》强调死差益驱动价值提升,2017 年上半年平安新业务价值中长期保障型业务占比达到 66%,推动整体新业务价值率达到 34%。预计保险公司能够通过提升长期保障型业务的占比来推动死差益继续增长,但这个过程会比较漫长。

4.内含价值增量变化由新业务价值增长决定

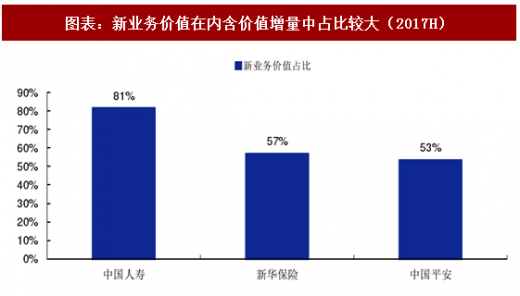

寿险公司当年内含价值的增长主要来自于新业务价值贡献、内含价值预期回报、运营价值偏差、投资价值偏差、假设变动以及资本变动等因素,其中新业务价值占比一般最高,2017 年上半年新业务价值在内含价值增量中的占比基本维持在 50%以上(平安 53%/新华 57%/ 国寿 81%)。

注:由于四舍五入,数字加起来可能跟总数有细小差异

虽然新业务价值占内含价值增量一半以上,但由于期初内含价值一般远大于当年新业务价值(如新华保险 2016 年期初内含价值约为 1000 亿元,而当年新业务价值约为 100 亿元),所以新业务价值增速的波动对当年内含价值影响较小。根据我们的测算,假设新业务价值增速由正增长 20%变成负增长 20%,上市险企内含价值增速下降在 4 个百分点以内。

开门红保费的下滑不仅不利于全年保费增长,对当年新业务价值增长也带来负面影响。

(1)开门红保费在全年占比较高。寿险行业 2016 年一季度原保费收入占全年的 44%,中国人寿、新华保险 2016 年一季度原保费收入占全年的比例也超过 40%。

图表:中国人寿 2016 年分季度保费占比

(2)开门红负增长将对新业务价值带来负面影响。

①开门红新业务价值在全年占据一定比例。虽然一般开门红产品价值率比较低,但年初的新业务价值仍在当年占一定比例。以平安为例,2016 年一季度公司新业务价值 132 亿元,占全年比例为 26%,高于四季度占比(22%)。

②后续关注价值率较高的保障型产品销售情况。以平安为例,我们假设储蓄型产品增速为-15% 且该部分产品对应新业务价值率 15%左右,那么根据测算,当全年保障型产品保费同比增速达到 5%(假设对应新业务价值率 49%)时,2018 年新业务价值能够与去年持平。因为销售保障型产品对营销员专业能力要求更高,不同险企的销售情况会产生明显的分化。

(3)产能下滑将影响营销员留存率。对于保险公司而言,招募培训新营销员有时间成本和经济成本,稳定的营销员队伍有助于保费的持续增长。营销员收入与人均产能呈现正相关,如中国平安 2017 年上半年人均产能增长 18%,同时营销员人均收入增长 14%,如果人均产能大幅下滑,则营销员收入下滑,进而导致营销员脱落率提升,13 个月留存率开始下降。

2.上一轮寿险保费负增长回顾

2010 年 11 月至 2014 年保监会与银监会相继发布数道通知加大银保渠道监管,2011 年至 2013 年间上市险企银保渠道保费基本呈现负增长(2012 年中国平安-28%/新华保险-8%/中国太保-22%/中国人寿-11%),银保渠道压缩带来新业务价值同比增速趋缓(2012 年新华保险-4%/中国太保 5%/中国人寿 3%)。

图表:上市险企银保渠道保费 2011-2013 年间增速趋缓

价值率提高不及规模下降,新业务价值负增长。2012 年平安由于产品策略调整带来的首年趸交保费下滑,个险渠道首年保费同比-17%,虽然新业务价值率由 2011 年的 36%提升至2012年的42%,但个险新业务价值仍同比负增长 4.7%。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

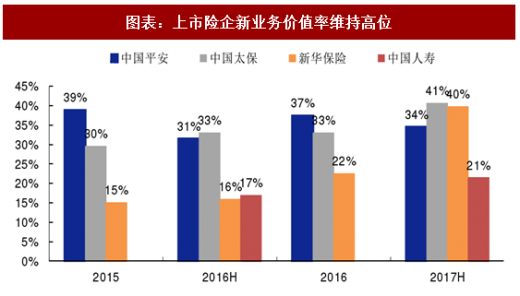

3.寿险迎来新一轮的转型升级

从短期来看,保险公司将采取新产品投放来改善业务情况。目前保险公司开门红产品主要包括:中国人寿(盛世尊享)、中国平安(玺越人生)、中国太保(聚宝盆)、新华保险(美利金生)等,考虑到目前开门红保费增速承压,预计保险公司将会投入更多新产品,并加强经典产品销售(如中国太保的老来福等)。

图表:2018 年开门红产品信息

从长期来看,近八年以来,寿险行业经历了银保渠道占比下降,个险渠道上升,营销员规模高速增长的过程,我们预计未来营销员规模增速将趋缓,进而营销员举绩率、人均产能尤其是人均件数将会成为新的增长点。

监管引导“保险姓保,回归保障”,保障型产品占比提升是大势所趋。2017 年 6 月我们相继发布《保险股与贵州茅台大涨之谜》、《死差益和利差益,谁在推动保险价值增长?》强调死差益驱动价值提升,2017 年上半年平安新业务价值中长期保障型业务占比达到 66%,推动整体新业务价值率达到 34%。预计保险公司能够通过提升长期保障型业务的占比来推动死差益继续增长,但这个过程会比较漫长。

图表:上市险企新业务价值率维持高位

4.内含价值增量变化由新业务价值增长决定

寿险公司当年内含价值的增长主要来自于新业务价值贡献、内含价值预期回报、运营价值偏差、投资价值偏差、假设变动以及资本变动等因素,其中新业务价值占比一般最高,2017 年上半年新业务价值在内含价值增量中的占比基本维持在 50%以上(平安 53%/新华 57%/ 国寿 81%)。

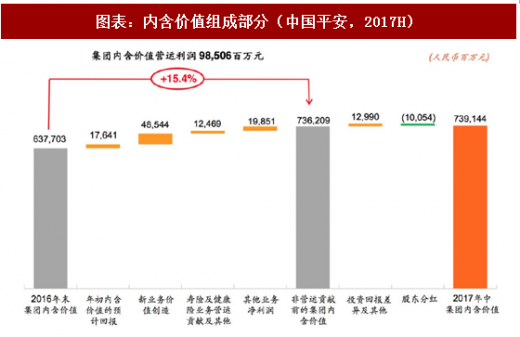

图表:内含价值组成部分(中国平安,2017H)

图表:新业务价值在内含价值增量中占比较大(2017H)

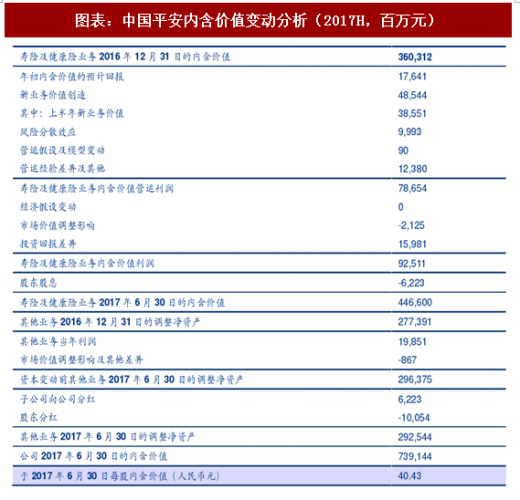

图表:中国平安内含价值变动分析(2017H,百万元)

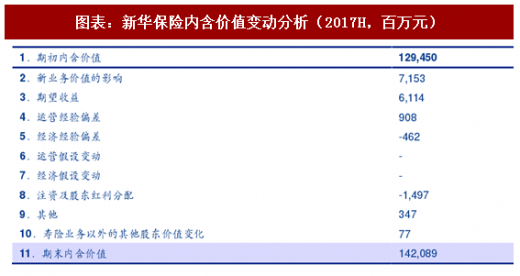

图表:新华保险内含价值变动分析(2017H,百万元)

注:由于四舍五入,数字加起来可能跟总数有细小差异

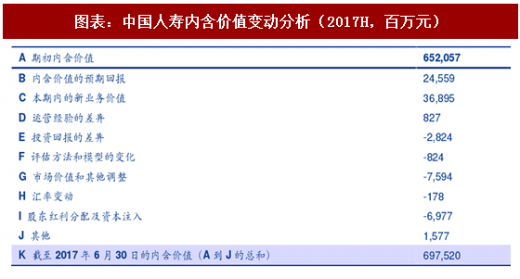

图表:中国人寿内含价值变动分析(2017H,百万元)

虽然新业务价值占内含价值增量一半以上,但由于期初内含价值一般远大于当年新业务价值(如新华保险 2016 年期初内含价值约为 1000 亿元,而当年新业务价值约为 100 亿元),所以新业务价值增速的波动对当年内含价值影响较小。根据我们的测算,假设新业务价值增速由正增长 20%变成负增长 20%,上市险企内含价值增速下降在 4 个百分点以内。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。