一、2017年行业整体表现亮眼,发展预期积极确定性强

根据保监会统计数据,2017年前三季度,产险公司原保险保费收入8589.65亿元,同比增长14.37%;寿险公司原保险保费收入23799.04亿元,同比增长22.05%;以业务类型划分,产险业务原保险保费收入7961.14亿元,同比增长13.43%;寿险业务原保险保费收入19815.63亿元,同比增长26.18%;健康险业务原保险保费收入3842.09亿元,同比增长5.33%;意外险业务原保险保费收入769.92亿元,同比增长20.25%。行业整体仍然保持20%的稳定保费收入同比增长速度。

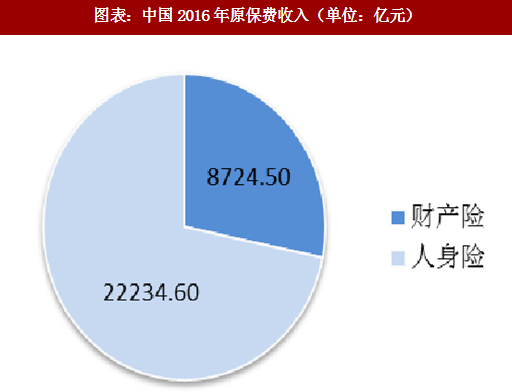

从负债端保费收入结构看,相比于 2016 年全年(2016 年中国原保险保费收入 30959.10 亿元,其中 8724.50亿元来自财产险业务,占比28.18%;22234.60亿元来自人身险业务,占比71.82%),2017年前三季度财产险保费收入已经接近,人身险保费收入则已经超出去年全年水平。从增速水平上看,财产险业务增速持续回升,人身险业务增速则高位趋稳,从高速扩张阶段转向稳定成长阶段的趋势清晰稳定。

以险种划分的角度看,超过80%的保费收入仍由传统养老寿险构成,意外险在整体中所占比重仍然较小。但值得注意的是,健康险所占比重在中资寿险公司中为近15%,在外资当中占比则更高,体现了近年来险企整体产品结构的多元化转型以及消费层面的升级对行业产生的新影响。我们预期随着时间推移健康险在人身险保费构成当中的占比有望持续提升,成为保险下一步的一个重要发力点。

中国保险行业自保险业开放后集中度有所降低,但在2017年监管承压重新梳理整顿之后,大型上市险企的市场占有率重新企稳回升。三季度市场份额排名居于前列的公司市场占有率继续小幅提升,财产险公司与人身险公司中的行业巨头市场状况均保持稳中有进的态势。鉴于大型龙头险企在各方面的竞争优势,行业聚集的态势短期内出现变化的预期不高。

中国保险行业自保险业开放后集中度有所降低,但在2017年监管承压重新梳理整顿之后,大型上市险企的市场占有率重新企稳回升。三季度市场份额排名居于前列的公司市场占有率继续小幅提升,财产险公司与人身险公司中的行业巨头市场状况均保持稳中有进的态势。鉴于大型龙头险企在各方面的竞争优势,行业聚集的态势短期内出现变化的预期不高。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

二、投资端多项利好叠加,支撑保险综合投资收益稳步上行

在2014年颁发的《中国保监会关于加强和改进保险资金运用比例监管的通知》中,保险公司投资资产的方向被划分为流动性资产、固定收益类资产、权益类资产、不动产类资产和其他金融资产等五大类。从现状看,2016年全年保险资金运用余额为13.4 万亿元,其中固定收益类投资占比接近 80%。2017年,年内利率持续上行,10 年期国债收益率稳步走高,长端利率的抬升令保险公司在资产配置端收益同步上升。

另一方面,得益于2017年大盘回暖,特别是蓝筹白马股表现出色,风险偏好较低、配置龙头权重比例较大的保险资产从市场整体表现当中获益明显。年初保监会发布《关于进一步加强保险资金股票投资监管有关事项的通知》,将保险机构股票投资行为划分为一般股票投资(对上市公司持股比例在20%以内)、重大股票投资(超过20%)和上市公司收购三种情形,进行层层递进的差别监管,同时规定险企投资单一股票账面余额不得高于总资产5%、权益类投资余额不高于总资产30%。鉴于行业目前对于股票市场的投资仍以债券及债券衍生品为主,股票投资比例多在10-15%范围内,加之《通知》存在 2 年的调整过渡期,对于保险资金投资运用几无负面影响。

在保险资金支持投资实体经济方面,监管层于近期发布《保险资金间接投资基础设施项目管理办法》,进一步拓宽了保险投资服务于基础建设项的限制。新规意在通过放松投资行业限制,通过允许保险资金参与政府与社会资本合作项目(PPP)等方式,推动险资在寻求审慎稳健的投资策略、缓解资产配置压力的同时,明确自中央经济工作会议及“十九大”以来提出的对于保险服务于实体经济、服务于民生以及服务于国家重大发展战略的方向引导与定位。

三、三条逻辑主线确立行业未来发展方向

保险在2017年走出独立行情,成为支撑市场的重要动力。保险板块的整体上行来自于多方面的有利因素叠加,同时正面的影响力并非来自于阶段性的刺激而是长期的趋势性发展,预计2018年保险行业持续稳定发展的正面趋势将得以持续。

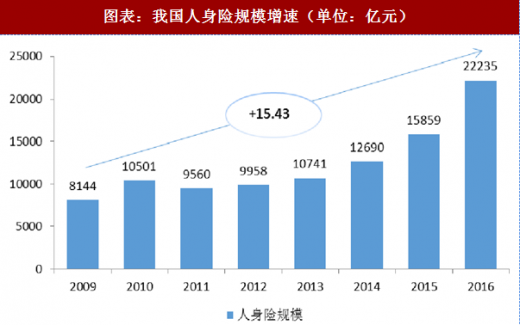

一是良好基本面与环境带来的有力支撑。随着我国社会生产力的发展与居民消费水平的提高,我国保险行业在当下正处于快速发展的良好机遇期,成为行业表现上行的基本前提与主要基础。如我们之前所强调的,行业发展壮大的同时,伴随着居民健康意识的提升及人口老龄化逐渐凸显所带来的压力,对于人身险,特别是人身险当中的健康险的发展无疑是有力的利好因素。2009-2016八年间,中国人身险行业的原保费收入复合增长率达到15.43%。

作为经济发展速度名列前茅的国家,我国相较于发达国家的行业发展程度还存在着较大的差距。伴随着居民收入水平的持续提升,消费升级换代带来的保险意识增强与保险产品需求,结合尚显不足的当前状态,我国保险行业未来的发展潜力与空间十分巨大。

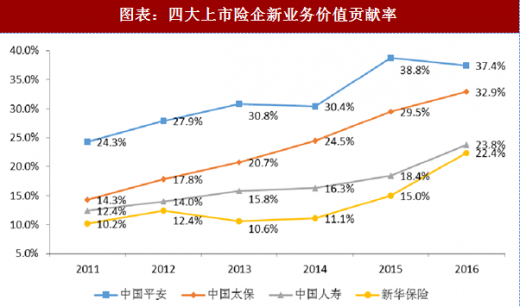

二是新周期下收入端的新方向。在新环境的竞争压力之下,各大型险企作为行业领军者,在新业务开拓方面纷纷加大侧重力度。近五年四大上市险企新业务价值贡献率稳定攀升,成为支撑险企发展的有力支柱。

在渠道方面,目前,国内寿险产品的销售主要是通过个人代理和银行邮政代理,两者共计渠道份额超 90%。银保渠道作为地推铺开的重要策略不可或缺,但由于第三方渠道的缘故利润低微。相较之下前者获取保费的成本远远低于后者,所以对于代理人队伍的建设一直是保险公司乃至整个行业发展的重中之重。近年来从险企到行业整体,主动压缩银保渠道,着力建设推动代理人规模及产能双重提升已经成为发展的大势所趋,质与量的复合叠加令险企利润得到进一步释放。

三是政策引领监管延续,投资端规范化引领长期发展。自去年下半年以来,监管层持续收严,出重拳打击各类市场乱象,整顿肃清保险市场秩序,对于行业发展起到了明显的引导作用。在回归保障本源的思想指导之下,对于行业与企业的要求正在变得愈发严格,从产品设计、成本管理到风险偏好与控制,直接导致行业内的龙头企业相对优势愈发凸显。

三是政策引领监管延续,投资端规范化引领长期发展。自去年下半年以来,监管层持续收严,出重拳打击各类市场乱象,整顿肃清保险市场秩序,对于行业发展起到了明显的引导作用。在回归保障本源的思想指导之下,对于行业与企业的要求正在变得愈发严格,从产品设计、成本管理到风险偏好与控制,直接导致行业内的龙头企业相对优势愈发凸显。

与此同时,不断强调险资服务于实体经济,服务于国家重大发展战略的核心思想,以及更高层面上国家对于行业发展的方向性引导与扶持,我们认为险资,特别是国有大型上市保险公司,在央企混改不断加速,“一带一路”战略持续推进的大环境之下,对于此类符合国家宏观调控方向的持续参与投资将会是延续行业强势关键所在。在政策扶持方面,从商业养老险试点,到养老税收递延制度改革,均有望为保险行业未来发展提供有效助力。

建议关注:中国平安、中国人寿、新华保险

中国平安作为行业领军龙头,在2017年的表现最为稳健。一方面作为全牌照金融平台的优势在混业经营发展成为趋势的环境之下作用明显,另一方面在金融科技方面加大投入紧跟潮流,作为行业龙头的优势地位难以撼动。中国人寿在投资端与国家政策方针结合明显,同时弹性较大明年改善预期较高。新华保险作为纯寿险标的专注方向与行业发展趋势吻合度最高,在推动期缴与健康险方向转型彻底,投入巨大成果显著,未来业绩值得期待。

根据保监会统计数据,2017年前三季度,产险公司原保险保费收入8589.65亿元,同比增长14.37%;寿险公司原保险保费收入23799.04亿元,同比增长22.05%;以业务类型划分,产险业务原保险保费收入7961.14亿元,同比增长13.43%;寿险业务原保险保费收入19815.63亿元,同比增长26.18%;健康险业务原保险保费收入3842.09亿元,同比增长5.33%;意外险业务原保险保费收入769.92亿元,同比增长20.25%。行业整体仍然保持20%的稳定保费收入同比增长速度。

从负债端保费收入结构看,相比于 2016 年全年(2016 年中国原保险保费收入 30959.10 亿元,其中 8724.50亿元来自财产险业务,占比28.18%;22234.60亿元来自人身险业务,占比71.82%),2017年前三季度财产险保费收入已经接近,人身险保费收入则已经超出去年全年水平。从增速水平上看,财产险业务增速持续回升,人身险业务增速则高位趋稳,从高速扩张阶段转向稳定成长阶段的趋势清晰稳定。

以险种划分的角度看,超过80%的保费收入仍由传统养老寿险构成,意外险在整体中所占比重仍然较小。但值得注意的是,健康险所占比重在中资寿险公司中为近15%,在外资当中占比则更高,体现了近年来险企整体产品结构的多元化转型以及消费层面的升级对行业产生的新影响。我们预期随着时间推移健康险在人身险保费构成当中的占比有望持续提升,成为保险下一步的一个重要发力点。

图表:中国2016年原保费收入(单位:亿元)

图表:人身险原保费构成

图表:2017年1-10月财险公司原保费市场份额

图表:2017年1-10月寿险公司原保费市场份额

二、投资端多项利好叠加,支撑保险综合投资收益稳步上行

在2014年颁发的《中国保监会关于加强和改进保险资金运用比例监管的通知》中,保险公司投资资产的方向被划分为流动性资产、固定收益类资产、权益类资产、不动产类资产和其他金融资产等五大类。从现状看,2016年全年保险资金运用余额为13.4 万亿元,其中固定收益类投资占比接近 80%。2017年,年内利率持续上行,10 年期国债收益率稳步走高,长端利率的抬升令保险公司在资产配置端收益同步上升。

图表:10年期国债收益率(%)

另一方面,得益于2017年大盘回暖,特别是蓝筹白马股表现出色,风险偏好较低、配置龙头权重比例较大的保险资产从市场整体表现当中获益明显。年初保监会发布《关于进一步加强保险资金股票投资监管有关事项的通知》,将保险机构股票投资行为划分为一般股票投资(对上市公司持股比例在20%以内)、重大股票投资(超过20%)和上市公司收购三种情形,进行层层递进的差别监管,同时规定险企投资单一股票账面余额不得高于总资产5%、权益类投资余额不高于总资产30%。鉴于行业目前对于股票市场的投资仍以债券及债券衍生品为主,股票投资比例多在10-15%范围内,加之《通知》存在 2 年的调整过渡期,对于保险资金投资运用几无负面影响。

在保险资金支持投资实体经济方面,监管层于近期发布《保险资金间接投资基础设施项目管理办法》,进一步拓宽了保险投资服务于基础建设项的限制。新规意在通过放松投资行业限制,通过允许保险资金参与政府与社会资本合作项目(PPP)等方式,推动险资在寻求审慎稳健的投资策略、缓解资产配置压力的同时,明确自中央经济工作会议及“十九大”以来提出的对于保险服务于实体经济、服务于民生以及服务于国家重大发展战略的方向引导与定位。

三、三条逻辑主线确立行业未来发展方向

保险在2017年走出独立行情,成为支撑市场的重要动力。保险板块的整体上行来自于多方面的有利因素叠加,同时正面的影响力并非来自于阶段性的刺激而是长期的趋势性发展,预计2018年保险行业持续稳定发展的正面趋势将得以持续。

一是良好基本面与环境带来的有力支撑。随着我国社会生产力的发展与居民消费水平的提高,我国保险行业在当下正处于快速发展的良好机遇期,成为行业表现上行的基本前提与主要基础。如我们之前所强调的,行业发展壮大的同时,伴随着居民健康意识的提升及人口老龄化逐渐凸显所带来的压力,对于人身险,特别是人身险当中的健康险的发展无疑是有力的利好因素。2009-2016八年间,中国人身险行业的原保费收入复合增长率达到15.43%。

图表:我国人身险规模增速(单位:亿元)

图表:2016年相关国家人身险行业发展程度

二是新周期下收入端的新方向。在新环境的竞争压力之下,各大型险企作为行业领军者,在新业务开拓方面纷纷加大侧重力度。近五年四大上市险企新业务价值贡献率稳定攀升,成为支撑险企发展的有力支柱。

图表:四大上市险企新业务价值贡献率

图表:2017年1-10月人身险公司保费收入渠道

图表:代理人规模

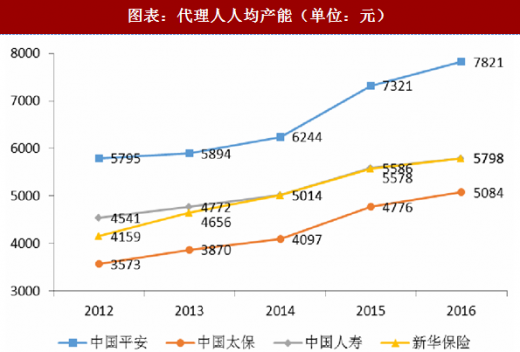

图表:代理人人均产能(单位:元)

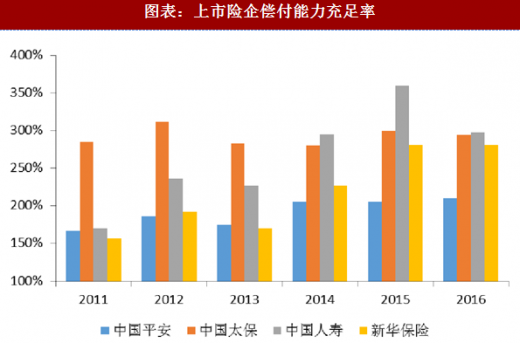

图表:上市险企偿付能力充足率

与此同时,不断强调险资服务于实体经济,服务于国家重大发展战略的核心思想,以及更高层面上国家对于行业发展的方向性引导与扶持,我们认为险资,特别是国有大型上市保险公司,在央企混改不断加速,“一带一路”战略持续推进的大环境之下,对于此类符合国家宏观调控方向的持续参与投资将会是延续行业强势关键所在。在政策扶持方面,从商业养老险试点,到养老税收递延制度改革,均有望为保险行业未来发展提供有效助力。

建议关注:中国平安、中国人寿、新华保险

中国平安作为行业领军龙头,在2017年的表现最为稳健。一方面作为全牌照金融平台的优势在混业经营发展成为趋势的环境之下作用明显,另一方面在金融科技方面加大投入紧跟潮流,作为行业龙头的优势地位难以撼动。中国人寿在投资端与国家政策方针结合明显,同时弹性较大明年改善预期较高。新华保险作为纯寿险标的专注方向与行业发展趋势吻合度最高,在推动期缴与健康险方向转型彻底,投入巨大成果显著,未来业绩值得期待。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。