一、从坐享红利到稳中求变,转型升级正在路上

传统商业模式导致业务同质化严重,高β属性明显。国内证券公司延续多年单一化的、通道式的、传统的商业模式。一方面以产品为中心,业务条线间缺乏有效互动和资源共享,综合性金融服务架构仍需完善。另一方面通道式业务、卖方业务占比较大,除自营投资外占用净资本的业务较少,贡献度有限。传统商业模式的沿用为行业自身发展带来一定的负效应,一是盈利模式较为单一,业务趋同性问题严重。二是β属性较高,竞争能力和抗风险能力较弱。三是业务链条隔离使得客户的综合金融需求无法被全面解读,创新能力受到制约。

市场环境巨变,牌照红利弱化,唯有探索商业模式的升级方能穿越市场激荡巨变。当前股票市场趋于成熟,交易量趋于稳定,经纪业务佣金战压缩盈利空间,大资管统一协调监管下券商资管去通道方向明确。市场环境的种种变化让券商躺着挣钱时代一去不返,行业竞争加剧。行业盈利驱动从牌照红利及市场红利,向市场定价能力及风险管理能力发展演变。伴随资本市场的崛起,证券行业的业务边界进一步拓宽,盈利模式切向多元化,业务迎来规模化放量阶段。尤其是我国庞大的家庭财富资产和丰富众多的企业资源是行业发展的最大红利,券商的价值在于挖掘客户价值,定价和风险控制,实现价值共享。投资银行产业链、资本中介、投资、做市商、资产证券化、衍生品市场是行业未来发展的新引擎,市场红利和定价赋予券商新空间。

二、从牌照为王到资本为王,经营模式重资产化

根据盈利模式差异,券商业务可分为轻资产业务和重资产业务。轻资产业务指主要依靠牌照盈利的业务,包括经纪业务、投资银行业务和资产管理业务;重资产业务指依靠资产负债表盈利的业务,包括自营、做市、直投等投资类业务和融资融券、股权质押等资本中介业务。轻资产业务壁垒在于牌照和业务准入能力,重资产业务壁垒在于资本优势和资产优势。2010 年监管逐步放开资本中介业务,叠加行业牌照优势弱化亟需寻觅能增加预期投资收益的资产增加杠杆,行业重资产化历程启动。

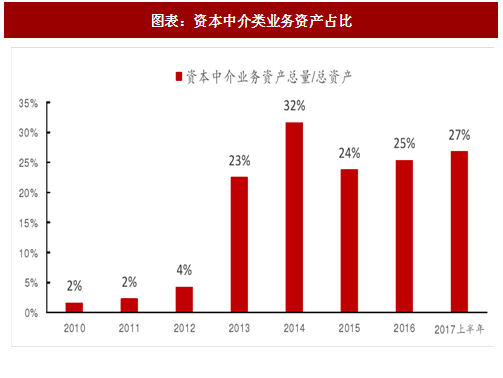

资本中介业务对应“融出资金”和“买入返售金融资产”两大科目,投资类业务对应资产科目为“交易类金融资产”和“可供出售金融资产”两大科目。以上市券商为样本,资本中介业务资产总量占比自 2010 年的 2%上升至 2017 年上半年的 27%。投资类业务资产总量占比自 2010 年的 18%上升至 2017 年上半年的 35%。

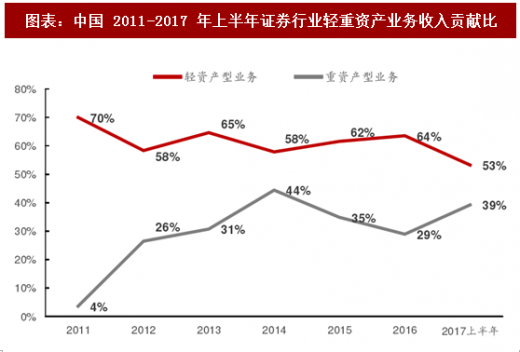

中国证券业重资产业务收入贡献比从 2010 的 4%攀升至 2017 年上半年的 39%。同期,轻资产业务收入贡献比从 70%下降到 53%。

参考观研天下发布《2018年中国证券市场分析报告-行业深度调研与投资前景研究》

三、从业务导向到客户导向,打造金融生态链

当前国内证券公司组织架构主要以“业务导向”为主,无法开发客户全部需求,并导致长尾特征明显。目前国内证券公司主要收入来源为传统经纪、投资银行、自营、资管及资本中介业务,业务模式以牌照为中心,且各业务之间相互割裂各自为战的情况比较明显,是产品导向型的传统券商业务模式。国内券商的组织架构以业务驱动型为主,产品体系的架构、业务流程、组织体系和服务模式围绕业务驱动展开。在完全竞争市场格局下,以产品为中心的组织架构设计是难以有效满足不断增长、灵活多样且动态的客户需求。因为并未从客户需求出发,因此一方面产品缺乏定制,另一方面无法完全开发客户的全部需求。同时在互联网的快速发展促使客户资产呈碎片化,券商客户服务模式也随之呈现离散化现象,客户长尾化特征越来越突出。

与信托、公募基金和保险公司等相比,证券公司面对的客户更加多样化且更具有层次性,要求证券公司应当根据不同客户的不同需要设计不同产品及服务,而不是以特定产品去应对;管理和控制部门以及支持部门应当围绕前台业务单元(即客户需求)去设置和运行,而不是强调部门主义及利益。证券行业的业务开展应逐渐转向以客户为中心的模式,在清晰明确的细分市场定位基础上,锁定特定客户群体,围绕该群体的需求特性设计营销和服务模式,构架产品体系、业务流程和组织体系。

四、从人力引擎到人力+科技双轮驱动,fintech 驱动效能提升

证券行业是人力密集行业,过往历程中人力是发展的第一引擎。近年来金融科技迅猛发展及广泛应用,已成为驱动效能提升的另一重要引擎。科技不改金融本质,但却提升金融体系效率,重构金融业态。当前证券业金融科技已基本走完券商服务的移动化和互联网化的初级阶段。因为证券业的金融科技不具备专利性,先行者革新的技术和产品的复制速度很快,此时比拼的更是品质力、耐久力和全业务链条的协同能力。想要坚守科技券商优势,除了在科技本身上发力外,更应紧紧围绕客户需求,充分运用科技手段,打通全公司业务资源,打造充分激活并无缝对接客户各类需求的科技证券服务体系。未来金融科技的方向是无界金融,前端是线上客户端和线下营业网点无界,驱动客户价值最大化;后端是业务无界,驱动证券公司业务链价值最大化。

证券行业不断加大 IT 投入,自 2013 年的 51.37 亿元增长至 2015 的 89.23 亿元,复合增速为 32%。未见 2016 年行业 IT 投入数据的公开披露,根据证券期货经营机构信息技术治理工作指引(试行)》,证券公司最近三个财政年度 IT 投入平均数额原则上应不少于最近三个财政年度平均净利润的 6%,或不少于最近三个财政年度平均营业收入的 3%,据此测算 2016 年的证券行业 IT 投入在中性估计下约为 130 亿元。

传统商业模式导致业务同质化严重,高β属性明显。国内证券公司延续多年单一化的、通道式的、传统的商业模式。一方面以产品为中心,业务条线间缺乏有效互动和资源共享,综合性金融服务架构仍需完善。另一方面通道式业务、卖方业务占比较大,除自营投资外占用净资本的业务较少,贡献度有限。传统商业模式的沿用为行业自身发展带来一定的负效应,一是盈利模式较为单一,业务趋同性问题严重。二是β属性较高,竞争能力和抗风险能力较弱。三是业务链条隔离使得客户的综合金融需求无法被全面解读,创新能力受到制约。

市场环境巨变,牌照红利弱化,唯有探索商业模式的升级方能穿越市场激荡巨变。当前股票市场趋于成熟,交易量趋于稳定,经纪业务佣金战压缩盈利空间,大资管统一协调监管下券商资管去通道方向明确。市场环境的种种变化让券商躺着挣钱时代一去不返,行业竞争加剧。行业盈利驱动从牌照红利及市场红利,向市场定价能力及风险管理能力发展演变。伴随资本市场的崛起,证券行业的业务边界进一步拓宽,盈利模式切向多元化,业务迎来规模化放量阶段。尤其是我国庞大的家庭财富资产和丰富众多的企业资源是行业发展的最大红利,券商的价值在于挖掘客户价值,定价和风险控制,实现价值共享。投资银行产业链、资本中介、投资、做市商、资产证券化、衍生品市场是行业未来发展的新引擎,市场红利和定价赋予券商新空间。

二、从牌照为王到资本为王,经营模式重资产化

根据盈利模式差异,券商业务可分为轻资产业务和重资产业务。轻资产业务指主要依靠牌照盈利的业务,包括经纪业务、投资银行业务和资产管理业务;重资产业务指依靠资产负债表盈利的业务,包括自营、做市、直投等投资类业务和融资融券、股权质押等资本中介业务。轻资产业务壁垒在于牌照和业务准入能力,重资产业务壁垒在于资本优势和资产优势。2010 年监管逐步放开资本中介业务,叠加行业牌照优势弱化亟需寻觅能增加预期投资收益的资产增加杠杆,行业重资产化历程启动。

资本中介业务对应“融出资金”和“买入返售金融资产”两大科目,投资类业务对应资产科目为“交易类金融资产”和“可供出售金融资产”两大科目。以上市券商为样本,资本中介业务资产总量占比自 2010 年的 2%上升至 2017 年上半年的 27%。投资类业务资产总量占比自 2010 年的 18%上升至 2017 年上半年的 35%。

图表:资本中介类业务资产占比

图表:投资类业务资产占比

图表:中国 2011-2017 年上半年证券行业轻重资产业务收入贡献比

参考观研天下发布《2018年中国证券市场分析报告-行业深度调研与投资前景研究》

三、从业务导向到客户导向,打造金融生态链

当前国内证券公司组织架构主要以“业务导向”为主,无法开发客户全部需求,并导致长尾特征明显。目前国内证券公司主要收入来源为传统经纪、投资银行、自营、资管及资本中介业务,业务模式以牌照为中心,且各业务之间相互割裂各自为战的情况比较明显,是产品导向型的传统券商业务模式。国内券商的组织架构以业务驱动型为主,产品体系的架构、业务流程、组织体系和服务模式围绕业务驱动展开。在完全竞争市场格局下,以产品为中心的组织架构设计是难以有效满足不断增长、灵活多样且动态的客户需求。因为并未从客户需求出发,因此一方面产品缺乏定制,另一方面无法完全开发客户的全部需求。同时在互联网的快速发展促使客户资产呈碎片化,券商客户服务模式也随之呈现离散化现象,客户长尾化特征越来越突出。

图表:以产品为导向的证券公司组织架构

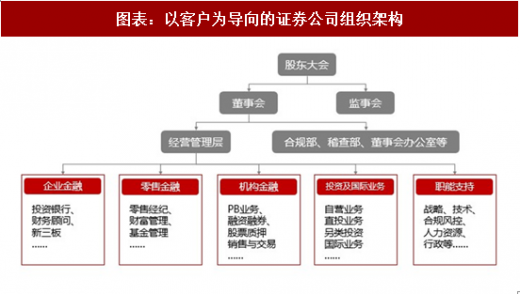

与信托、公募基金和保险公司等相比,证券公司面对的客户更加多样化且更具有层次性,要求证券公司应当根据不同客户的不同需要设计不同产品及服务,而不是以特定产品去应对;管理和控制部门以及支持部门应当围绕前台业务单元(即客户需求)去设置和运行,而不是强调部门主义及利益。证券行业的业务开展应逐渐转向以客户为中心的模式,在清晰明确的细分市场定位基础上,锁定特定客户群体,围绕该群体的需求特性设计营销和服务模式,构架产品体系、业务流程和组织体系。

图表:以客户为导向的证券公司组织架构

四、从人力引擎到人力+科技双轮驱动,fintech 驱动效能提升

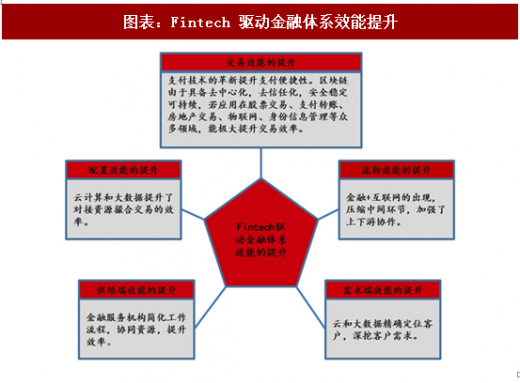

证券行业是人力密集行业,过往历程中人力是发展的第一引擎。近年来金融科技迅猛发展及广泛应用,已成为驱动效能提升的另一重要引擎。科技不改金融本质,但却提升金融体系效率,重构金融业态。当前证券业金融科技已基本走完券商服务的移动化和互联网化的初级阶段。因为证券业的金融科技不具备专利性,先行者革新的技术和产品的复制速度很快,此时比拼的更是品质力、耐久力和全业务链条的协同能力。想要坚守科技券商优势,除了在科技本身上发力外,更应紧紧围绕客户需求,充分运用科技手段,打通全公司业务资源,打造充分激活并无缝对接客户各类需求的科技证券服务体系。未来金融科技的方向是无界金融,前端是线上客户端和线下营业网点无界,驱动客户价值最大化;后端是业务无界,驱动证券公司业务链价值最大化。

图表:Fintech 驱动金融体系效能提升

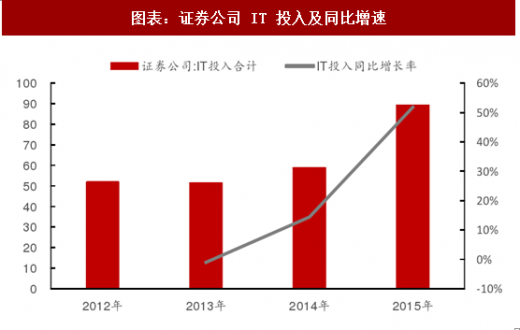

证券行业不断加大 IT 投入,自 2013 年的 51.37 亿元增长至 2015 的 89.23 亿元,复合增速为 32%。未见 2016 年行业 IT 投入数据的公开披露,根据证券期货经营机构信息技术治理工作指引(试行)》,证券公司最近三个财政年度 IT 投入平均数额原则上应不少于最近三个财政年度平均净利润的 6%,或不少于最近三个财政年度平均营业收入的 3%,据此测算 2016 年的证券行业 IT 投入在中性估计下约为 130 亿元。

图表:证券公司 IT 投入及同比增速

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。