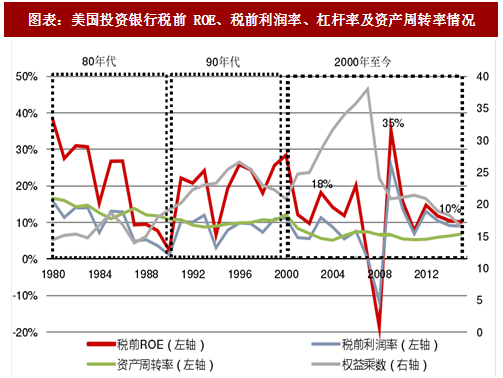

一、1975-2010 年美国投资银行 ROE 基本经历了 3 个周期

1975 年美国取消固定佣金制后 ROE 有短暂下滑,随后开始大胆创新,垃圾债券和杠杆收购成为 80 年代最富风险的创举,证券公司的税前 ROE 在 1980 年达到 38%的巅峰值,之后逐步收敛。第二阶段 ROE 的上升动力则来自衍生品的发展和创新。包括佣金收入和承销收入在内的传统业务的波动并不是太大,美国投资银行公司的佣金收入在 90 年代稳步上升,增速的波动区间在正负 20%。第三阶段,高杠杆水平是维持 ROE 高位的主要驱动因素,美国投资银行 2001-2010 年的平均杠杆倍数为 28.35 倍,在 2001-2010 年的十年间,除次贷危机影响下的 2007 和2008 年,美国投资银行的税前 ROE 在 15%左右上下波动,最高点位为 2009 年的 35%。

依据杜邦的三因素法对 ROE 进行细化分解,即 ROE=净利润率×资产周转率(总收入/总资产)×杠杆率=净利率×资产周转率×权益乘数。通过研究美国投资银行发展特征,发现销售净利率、资产周转率和权益乘数在不同时期成为推动 ROE 提升的重要驱动力。

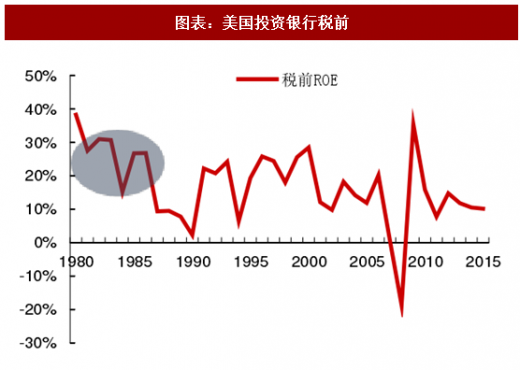

1、80 年代初期通道业务主导阶段:净利润率推动 ROE

投资银行经历了业务范围从窄到宽的初级摸索阶段和业务模式从单一到多元的完善发展过程。基于市场准入门槛赋予的通道业务是资本中介业务的最初模式,投资银行通过系统平台和专业化的团队为投资者提供资本市场服务,这一阶段人力成本是投资银行主要费用支出项,具有刚性特征;投资银行主要通过扩大业务规模提升营业收入进而提高净利润,从而保持较高的净利润率水平,最终实现 ROE 提升。

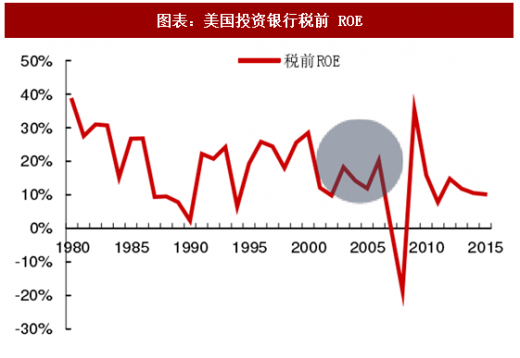

2、ROE80 年代后期及 90 年代 中介业务主导阶段:资产周转率提升 ROE

在传统通道业务竞争加剧和经营环境变化背景下,美国投资银行在原有的业务基础上不断扩大业务服务类型和产品种类,大力拓展资本中介业务,在增加收入的同时推动以资产运用为基础的业务资产周转率的提升。此外,投资银行加大自有资金的投资渠道和方式,提高投资型资产的收益率,进而提高其资产的周转率。随着业务范围的拓展和产品品种的多样化,投资银行需要进行组织架构转型、系统建设更新、激励机制完善和人才建设,其综合成本将提升,销售净利率会下滑,资产周转率进入上升通道,ROE 进入资产周转率推动阶段。

参考观研天下发布《2018年中国证券市场分析报告-行业深度分析与投资前景预测》

3、ROE2000年后 重资产业务主导阶段:杠杆率驱动 ROE

2001年以来美国投资银行的 ROE 主要依靠较高的权益乘数拉动,虽在次贷危机后美国投资银行呈现降低杠杆率的过程,但仍显著高于我国水平;2001-2010 年美国投资银行平均杠杆倍数为 28.4 倍。金融危机后美国投资银行业的杠杆率从高位下降,但仍然维持在 16 倍左右。

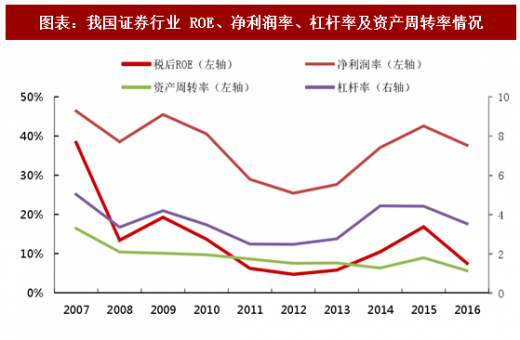

二、中国证券行业ROE 潜在驱动力在哪里

当前中国证券行业 ROE 仍受净利润率主导,净利润率提升空间有限,制约 ROE 上行。目前我国证券行业正处于从传统通道业务向全面中介和投资业务转型时期,盈利结构中经纪业务仍占较大比重,净利润率是驱动 ROE 的最主要因素。2007-2016 年平均净利润率 37%,远高于美国投资银行早期净利润率水平。由于管理费用的刚性和人工成本的粘性特征,净利润率将保持一个稳定状态。

资产周转率处于较低水平,冗余资本制约证券公司盈利水平提升。当前阶段制约证券公司盈利水平提升的是过多冗余资本的存在,资产的利用率较低,2007-2016 年间我国证券行业资产周转率呈不断下降趋势,2016 年资产周转率为 6%。提升冗余资本收益率和盘活资产的负债业务是提升 ROE 的可行路径。

杠杆资金主要用于信用业务及债券投资,真实杠杆率水平较低。当前证券公司的资产负债表中,杠杆资金主要为客户保证金,而这块业务以同业存款的形式存在,因此证券公司的杠杆偏低,如果剔除这部分保证金,证券公司杠杆水平较低。2016 年证券行业的总资产为 5.79 万亿元,其中客户保证金约 1.44 万亿元,净资产为 1.64 万亿元,证券行业总的杠杆为 3.5 倍,如果剔除客户保证金行业杠杆为 2.7 倍。

对标美国,我国证券行业类似其八十年代由净利润率主导 ROE 的瓶颈期,ROE 长期看有资产周转率和杠杆率抬升的驱动。短期看,严监管基调持续,创新和发展仍在摸索中, ROE 上行启动时点仍需等待。中长期看,业务边界拓宽将盘活冗余资本、提升资产周转率,并且严监管和促发展将更趋平衡,创新业务将进入稳妥审慎发展周期,带来杠杆率的提升,行业整体将迎来 ROE 上行周期。

1975 年美国取消固定佣金制后 ROE 有短暂下滑,随后开始大胆创新,垃圾债券和杠杆收购成为 80 年代最富风险的创举,证券公司的税前 ROE 在 1980 年达到 38%的巅峰值,之后逐步收敛。第二阶段 ROE 的上升动力则来自衍生品的发展和创新。包括佣金收入和承销收入在内的传统业务的波动并不是太大,美国投资银行公司的佣金收入在 90 年代稳步上升,增速的波动区间在正负 20%。第三阶段,高杠杆水平是维持 ROE 高位的主要驱动因素,美国投资银行 2001-2010 年的平均杠杆倍数为 28.35 倍,在 2001-2010 年的十年间,除次贷危机影响下的 2007 和2008 年,美国投资银行的税前 ROE 在 15%左右上下波动,最高点位为 2009 年的 35%。

图表:美国投资银行税前 ROE、税前利润率、杠杆率及资产周转率情况

图表:美国投资银行税后 ROE、净利润率、杠杆率及资产周转率情况

依据杜邦的三因素法对 ROE 进行细化分解,即 ROE=净利润率×资产周转率(总收入/总资产)×杠杆率=净利率×资产周转率×权益乘数。通过研究美国投资银行发展特征,发现销售净利率、资产周转率和权益乘数在不同时期成为推动 ROE 提升的重要驱动力。

1、80 年代初期通道业务主导阶段:净利润率推动 ROE

投资银行经历了业务范围从窄到宽的初级摸索阶段和业务模式从单一到多元的完善发展过程。基于市场准入门槛赋予的通道业务是资本中介业务的最初模式,投资银行通过系统平台和专业化的团队为投资者提供资本市场服务,这一阶段人力成本是投资银行主要费用支出项,具有刚性特征;投资银行主要通过扩大业务规模提升营业收入进而提高净利润,从而保持较高的净利润率水平,最终实现 ROE 提升。

图表:美国投资银行税前利润率

图表:美国投资银行税前

在传统通道业务竞争加剧和经营环境变化背景下,美国投资银行在原有的业务基础上不断扩大业务服务类型和产品种类,大力拓展资本中介业务,在增加收入的同时推动以资产运用为基础的业务资产周转率的提升。此外,投资银行加大自有资金的投资渠道和方式,提高投资型资产的收益率,进而提高其资产的周转率。随着业务范围的拓展和产品品种的多样化,投资银行需要进行组织架构转型、系统建设更新、激励机制完善和人才建设,其综合成本将提升,销售净利率会下滑,资产周转率进入上升通道,ROE 进入资产周转率推动阶段。

参考观研天下发布《2018年中国证券市场分析报告-行业深度分析与投资前景预测》

图表:美国投资银行资产周转率

图表:美国投资银行税前

3、ROE2000年后 重资产业务主导阶段:杠杆率驱动 ROE

2001年以来美国投资银行的 ROE 主要依靠较高的权益乘数拉动,虽在次贷危机后美国投资银行呈现降低杠杆率的过程,但仍显著高于我国水平;2001-2010 年美国投资银行平均杠杆倍数为 28.4 倍。金融危机后美国投资银行业的杠杆率从高位下降,但仍然维持在 16 倍左右。

图表:美国投资银行杠杆率

图表:美国投资银行税前 ROE

二、中国证券行业ROE 潜在驱动力在哪里

当前中国证券行业 ROE 仍受净利润率主导,净利润率提升空间有限,制约 ROE 上行。目前我国证券行业正处于从传统通道业务向全面中介和投资业务转型时期,盈利结构中经纪业务仍占较大比重,净利润率是驱动 ROE 的最主要因素。2007-2016 年平均净利润率 37%,远高于美国投资银行早期净利润率水平。由于管理费用的刚性和人工成本的粘性特征,净利润率将保持一个稳定状态。

资产周转率处于较低水平,冗余资本制约证券公司盈利水平提升。当前阶段制约证券公司盈利水平提升的是过多冗余资本的存在,资产的利用率较低,2007-2016 年间我国证券行业资产周转率呈不断下降趋势,2016 年资产周转率为 6%。提升冗余资本收益率和盘活资产的负债业务是提升 ROE 的可行路径。

杠杆资金主要用于信用业务及债券投资,真实杠杆率水平较低。当前证券公司的资产负债表中,杠杆资金主要为客户保证金,而这块业务以同业存款的形式存在,因此证券公司的杠杆偏低,如果剔除这部分保证金,证券公司杠杆水平较低。2016 年证券行业的总资产为 5.79 万亿元,其中客户保证金约 1.44 万亿元,净资产为 1.64 万亿元,证券行业总的杠杆为 3.5 倍,如果剔除客户保证金行业杠杆为 2.7 倍。

对标美国,我国证券行业类似其八十年代由净利润率主导 ROE 的瓶颈期,ROE 长期看有资产周转率和杠杆率抬升的驱动。短期看,严监管基调持续,创新和发展仍在摸索中, ROE 上行启动时点仍需等待。中长期看,业务边界拓宽将盘活冗余资本、提升资产周转率,并且严监管和促发展将更趋平衡,创新业务将进入稳妥审慎发展周期,带来杠杆率的提升,行业整体将迎来 ROE 上行周期。

图表:我国证券行业 ROE、净利润率、杠杆率及资产周转率情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。