一、需求拆分:假设到 2020 年资源化处置需求占比较 2016 年下降 5%,无害化焚烧+填埋处置需求占比 30%,贮存量(绝对值)假设与 16 年持平

情景一:假设需求端中, 1)2020 年危废资源化综合利用处置需求占总需求比例较 15 年(官方)下降 5%(部分省市做微调);2)2020 年危废贮存量(绝对值)与 2016 年基本持平;3)2020 年焚烧和填埋的需求占比为 30%,不考虑资源化后残渣转无害化处理。

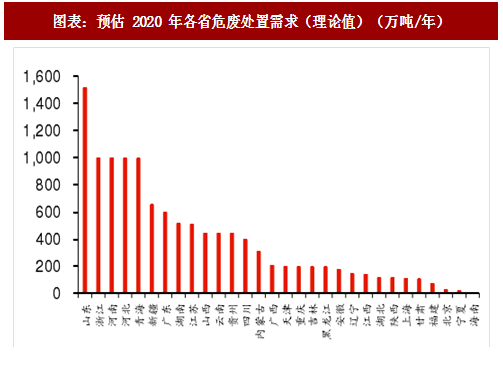

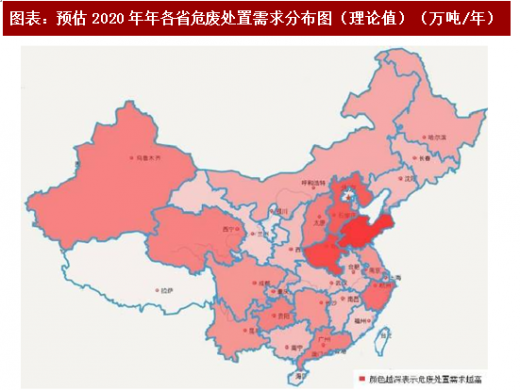

2020 年危废处置需求(理论值)预估为 1.2 亿吨。根据我们对 2020 年分省份的危废处置需求(理论值)预测估算,2020 年全国各省份危废处置需求之和预估为 11,905 万吨,其中危废处置需求(理论值)排名靠前的为山东、浙江、河南、河北、青海,五个省份合计占总需求比例为 46%。

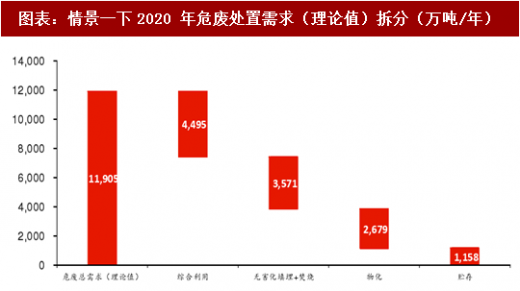

2020 年危废无害化处置需求(理论值)为 0.6 亿吨/年,其中无害化焚烧+填埋处置需求(理论值)为 0.36 亿吨/年。根据前述假设,可测算得出资源化综合利用处置需求、贮存量分别为 4495 万吨/年、1158 万吨/年。根据我们对分省份测算的危废实际产量为 1.2 亿吨/年,则无害化处置需求为 6251 万吨/年,2020 年焚烧和填埋的需求占比为 30%,则 2020年焚烧和填埋的处置量需求为 3571 万吨/年左右,物化处置需求为 2679 万吨/年。

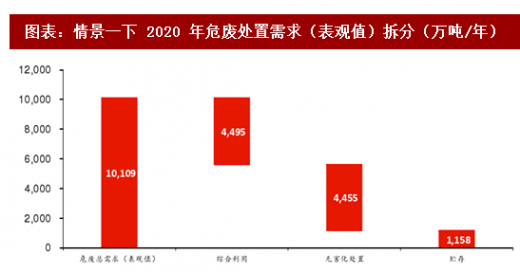

2020 年危废处置需求(表观值)预测估算过程如下:我们认为,随着产能扩张,危废表观需求或迎来加速释放,更多隐藏需求可能曝出,且主要来自无害化处置表观需求的加速释放。我们假设:1)危废表观需求/理论处置需求比例 2017-2020 年每年提升 10%左右,表观需求加速释放;2)资源化处置需求、贮存量均不存在隐瞒需求,表观总需求量的快速释放主要来自无害化需求(表观值)增长。

2020 年危废表观需求预估为 1 亿吨/年,其中无害化需求(表观值)为 0.45 亿吨/年。根据前述假设,2020 年危废表观需求预估为 10109 万吨/年,接近理论处理需求值;资源化综合利用处置需求、贮存量分别为 4495 万吨/年、1158 万吨/年,则可测算得出无害化处置表观需求为 4455 万吨/年,较 16 年 1606 万吨/年的表观处置需求增长 177%,年均复合增速 29%。

二、需求拆分:假设到 2020 年资源化处置需求占比较 2016 年下降 5%,无害化焚烧+填埋处置需求占比 30%,贮存量(绝对值)假设与 16 年持平,考虑资源化转无害化焚烧+填埋比例为 5%

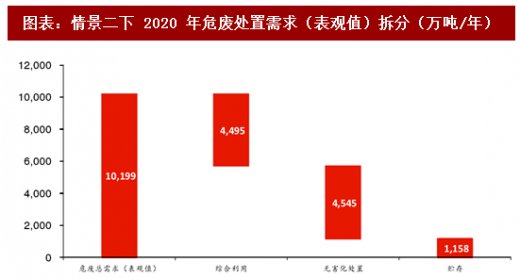

情景二:假设需求端中,1)2020 年危废资源化综合利用处置需求占总需求比例较 15 年(官方)下降 5%(部分省市做微调);2)2020 年危废贮存量(绝对值)与 2016 年基本持平;3)2020 年焚烧和填埋的需求占比为 30%;4)情景二中综合利用量、无害化其他处置量、贮存量均有情景一中保持一致,但考虑资源化后残渣转无害化处理部分,假设资源化转无害化焚烧+填埋比例为 5%。

参考观研天下发布《2018年中国危废处理行业分析报告-市场深度调研与投资前景研究》

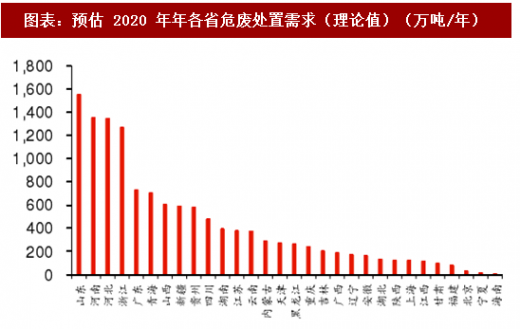

2020 年危废实际处置需求预估为 1.2 亿吨/年。由于情景二中考虑了资源化后残渣转无害化处理的处置需求,带来总体危废处置需求的增加,根据我们对 2020 年分省份的危废处置需求预测估算,2020 年全国各省份危废处置需求之和预估为 12,130 万吨/年,其中危废产量排名靠前的为山东、浙江、河南、河北、青海,五个省份合计占总的危废产量比例为

46%。

2020 年危废无害化处置需求为 0.65 亿吨/年,其中无害化焚烧+填埋处置需求为 0.38 亿吨/年。由于情景二中考虑了资源化后残渣转无害化处理的处置需求带来总体危废处置产量的增加,其他处置需求(综合利用、无害化其他处置、贮存)均与情景一保持一致,根据我们对分省份测算的危废实际产量为 1.2 亿吨/年,则 2020 年焚烧和填埋的处置量需求为3796 万吨/年左右。

2020 年危废表观需求预估为 1 亿吨/年,其中无害化需求(表观值)为 0.45 亿吨/年。2020 年危废处置需求(表观值)预测估算过程如下与情景一中相同,由于总需求(理论值)的增加,2020 年危废表观需求预估为 10199 万吨/年,接近理论处理需求值;资源化综合利用处置需求、贮存量分别为 4495 万吨/年、1158 万吨/年,则可测算得出无害化处置表观需求为 4545 万吨/年,较 16 年 1606 万吨/年的表观处置需求增长 183%,年均复合增速

30%。

情景一:假设需求端中, 1)2020 年危废资源化综合利用处置需求占总需求比例较 15 年(官方)下降 5%(部分省市做微调);2)2020 年危废贮存量(绝对值)与 2016 年基本持平;3)2020 年焚烧和填埋的需求占比为 30%,不考虑资源化后残渣转无害化处理。

2020 年危废处置需求(理论值)预估为 1.2 亿吨。根据我们对 2020 年分省份的危废处置需求(理论值)预测估算,2020 年全国各省份危废处置需求之和预估为 11,905 万吨,其中危废处置需求(理论值)排名靠前的为山东、浙江、河南、河北、青海,五个省份合计占总需求比例为 46%。

图表:预估 2020 年各省危废处置需求(理论值)(万吨/年)

图表:预估 2020 年各省危废处置需求分布图(理论值)(万吨/年)

2020 年危废无害化处置需求(理论值)为 0.6 亿吨/年,其中无害化焚烧+填埋处置需求(理论值)为 0.36 亿吨/年。根据前述假设,可测算得出资源化综合利用处置需求、贮存量分别为 4495 万吨/年、1158 万吨/年。根据我们对分省份测算的危废实际产量为 1.2 亿吨/年,则无害化处置需求为 6251 万吨/年,2020 年焚烧和填埋的需求占比为 30%,则 2020年焚烧和填埋的处置量需求为 3571 万吨/年左右,物化处置需求为 2679 万吨/年。

图表:情景一下2020 年危废处置需求(理论值)拆分(万吨/年)

2020 年危废处置需求(表观值)预测估算过程如下:我们认为,随着产能扩张,危废表观需求或迎来加速释放,更多隐藏需求可能曝出,且主要来自无害化处置表观需求的加速释放。我们假设:1)危废表观需求/理论处置需求比例 2017-2020 年每年提升 10%左右,表观需求加速释放;2)资源化处置需求、贮存量均不存在隐瞒需求,表观总需求量的快速释放主要来自无害化需求(表观值)增长。

2020 年危废表观需求预估为 1 亿吨/年,其中无害化需求(表观值)为 0.45 亿吨/年。根据前述假设,2020 年危废表观需求预估为 10109 万吨/年,接近理论处理需求值;资源化综合利用处置需求、贮存量分别为 4495 万吨/年、1158 万吨/年,则可测算得出无害化处置表观需求为 4455 万吨/年,较 16 年 1606 万吨/年的表观处置需求增长 177%,年均复合增速 29%。

图表:情景一下 2020 年危废处置需求(表观值)拆分(万吨/年)

二、需求拆分:假设到 2020 年资源化处置需求占比较 2016 年下降 5%,无害化焚烧+填埋处置需求占比 30%,贮存量(绝对值)假设与 16 年持平,考虑资源化转无害化焚烧+填埋比例为 5%

情景二:假设需求端中,1)2020 年危废资源化综合利用处置需求占总需求比例较 15 年(官方)下降 5%(部分省市做微调);2)2020 年危废贮存量(绝对值)与 2016 年基本持平;3)2020 年焚烧和填埋的需求占比为 30%;4)情景二中综合利用量、无害化其他处置量、贮存量均有情景一中保持一致,但考虑资源化后残渣转无害化处理部分,假设资源化转无害化焚烧+填埋比例为 5%。

参考观研天下发布《2018年中国危废处理行业分析报告-市场深度调研与投资前景研究》

2020 年危废实际处置需求预估为 1.2 亿吨/年。由于情景二中考虑了资源化后残渣转无害化处理的处置需求,带来总体危废处置需求的增加,根据我们对 2020 年分省份的危废处置需求预测估算,2020 年全国各省份危废处置需求之和预估为 12,130 万吨/年,其中危废产量排名靠前的为山东、浙江、河南、河北、青海,五个省份合计占总的危废产量比例为

46%。

图表:预估 2020 年年各省危废处置需求(理论值)(万吨/年)

图表:预估 2020 年年各省危废处置需求分布图(理论值)(万吨/年)

2020 年危废无害化处置需求为 0.65 亿吨/年,其中无害化焚烧+填埋处置需求为 0.38 亿吨/年。由于情景二中考虑了资源化后残渣转无害化处理的处置需求带来总体危废处置产量的增加,其他处置需求(综合利用、无害化其他处置、贮存)均与情景一保持一致,根据我们对分省份测算的危废实际产量为 1.2 亿吨/年,则 2020 年焚烧和填埋的处置量需求为3796 万吨/年左右。

图表:情景二下 2020 年危废处置需求拆分(万吨/年)

30%。

图表:情景二下 2020 年危废处置需求(表观值)拆分(万吨/年)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。