1. 限制非标对银行资本影响几何?

1.1、限制非标或带来0.7万亿资本需求

1)自营非标投资

商业银行自营非标投资体现在股权及其他投资(包括非标、同业理财、自营委外投资等)里。截至2017年12月末,金融机构股权及其他投资达20.9万亿,扣除3.25万亿的同业理财投资,以及大约3万亿的自营债券委外投资,预计自营非标投资规模约15万亿。

同业用自营资金经过SPV做委外投资,以往在计提风险加权资产时,是按照两种方法并行的。部分按20%/25%的同业计提权重,部分按照等同信贷的100%计提权重。但在2014年银监127号文后,大部分已经等同于信贷计提资本。但伴随着监管趋严及资产穿透的过程,会有更多的业务需要根据底层资产来计提信用风险加权资产,从而降低资本充足率。

自营非标投资下的非标融资需求无论是转向ABS、债券还是贷款,主要还是银行自营资金来对接,风险权重为100%。

若假设自营非标15万亿投资中,未按照权重100%计提的比例为40%,则有6万亿非标资产风险权重由当前的25%升至100%,影响信用风险加权资产约4.5万亿。若按照资本充足率10%的标准,产生对资本的需求约4500亿。

2)表外理财非标投资

截至2017年12月末,银行理财规模约29.5万亿,其中非标资产占比16%,约4.8万亿。由于是表外理财投资,未体现在银行信用风险加权资产上,对资本占用极低。

倘若表外理财投资的非标转标(ABS、债券融资)仍由表外理财资金或广义基金来对接,则不会影响银行信用风险加权资金。倘若表外理财投资的非标满足的融资需求转向贷款,则会提升贷款需求,带来贷款增量的上升,从而影响信用风险加权资产。

由于依靠非标融资的很多融资需求满足贷款门槛要求的占比不高,假设理财资金投资的4.8万亿非标约50%转向贷款,则带来约2.4万亿信用风险加权资产增量,产生对资本的需求约2400亿。

因而,测算全面限制非标资产将带来约约7万亿的信用风险加权资产增量,产生对资本的需求约7000亿,占2017年12月末商业银行13.2万亿的核心一级资本净额约5%。若未来3年解决非标资产问题,则每年额外的资本需求不到2500亿。

2017年商业银行净利润达1.75万亿,剔除分红(假设比例约20%),则可补充核心一级资本1.4万亿。每年不到2500亿额外资本需求总体影响有限,可通过优先股、二级资本债等补充。

参考观研天下发布《2018年中国银行业市场分析报告-行业运营态势与发展前景研究》

1.2、对广义信贷增速的影响有限

广义信贷决定MPA里的两个重要指标:宏观审慎资本充足率(C*)、广义信贷增速限制。

新口径下的广义信贷=各项贷款+债券投资+股权及其他投资+买入返售项+存放非存款类金融机构款项+(表外理财余额-投资于现金与存款类的理财余额)

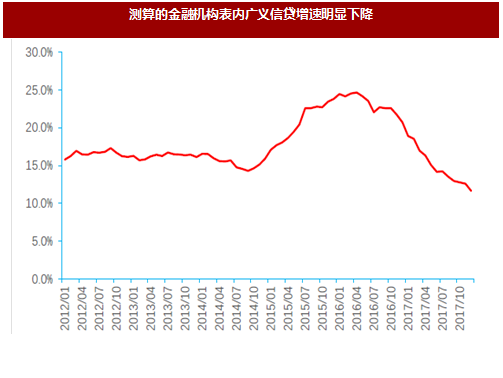

从全部商业银行的总量上来看,各项贷款是最大项,其增速是主力,而我们可以看到贷款增速趋缓,2017年全年只有2个月份环比增速超过了1%。

各项贷款、债券投资、股权及其他投资三项在新口径下的广义信贷中占到了主导的比例,其增速完全可以近似用资金运用总计来表示,12月份环比增速仅0.22%。受禁止同业投非标的影响,股权及其他投资规模还将缓慢下滑。

买入返售、存放非存款金融机构款项,在总量中占比小,影响不大.。

从2017年一季度开始,表外理财就已经纳入到新口径下的广义信贷了,加之委外到期不续,表外理财规模预计会收缩。

投资于现金与存款类的理财余额,是以负值的形式出现的,代表了保本理财的广义信贷抵扣奖励,保本理财后续将转到表内变成结构性存款,在揽储的压力下,保本理财的规模极可能上升,体现在广义信贷上就是腾出了空间。

综上,我们认为,理财、同业的非标规模压降,结构性存款规模上升,将腾出广义信贷空间,可用作增加贷款投放、置换非标融资,因此表内信贷投放力度有望加大;总量上广义信贷增速也能保持平稳。

1.3、非标转表内贷款面临额度限制

有人会想当然认为非标受限,必然导致大量的表外转表内贷款,大量挤占贷款额度。这种想法高估了表外转表内的规模,因为忽视了一点:银行需要通过通道投放信贷的企业,不少本身不满足贷款的门槛,即使不能做非标了,也很难直接投放信贷。有一部分非标转标,穿透之后将其视为类固收产品,加以表内资产同等程度的监管,补计提拨备和资本。

还有一部分资质差的非标融资需求面临无法满足的问题,导致借新还旧的游戏面临终结,可能会带来信用风险的上升。这本身也是风险出清的过程。

非标转表内贷款推升贷款需求,面临额度限制。2016年以来,在MPA考核体系下,央行一方面对狭义信贷增量有较为频繁的窗口指导,另外一方面对将广义信贷增速与资本充足率挂钩,限制广义信贷的过快扩张。

根据2017年全部传统信贷新增13.5万亿,可以近似当作银行2018年全年计划的最低信贷投放量。由于额度可以偏离一点,预计2018年全年新增贷款14万多亿,新增贷款较2017年增加约1万亿。考虑到商业银行表内外资金对接的近20万亿非标有一部分资质较好的转向表内贷款,由于去杠杆之下贷款额度总体是偏紧的,非标转贷款面临贷款额度的限制。

非标转标的浪潮中,相对低资质企业以好资产发行ABS或是主流。多层次资本市场体系中,债权类融资又多了一层,服务实体经济将更精准,长期来看,融资环境总体来说是变得更好了。银登中心的信贷资产受益权转让是监管主推的一个方向,但这都不及现成的ABS好用,预计ABS业务在2018年将继续放量增长。

1.4、以史为鉴,内生性资本补充或能满足资本需求

1.4、以史为鉴,内生性资本补充或能满足资本需求

2017年4月以来,银行业进入强监管时代,同业、理财等成为监管重点,规模出现一定的下降。可以说,2017年商业银行已经进入强监管时代,2017年下半年非标业务便已经面临较大的监管压力。事实上,非标转向贷款在2017年已经发生,因而,去杠杆限制非标对资本的总体影响可以2017年为观察样本,以史为鉴。

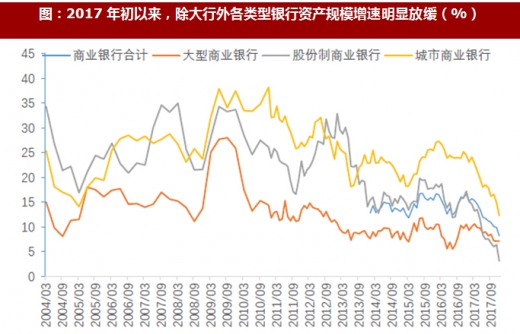

金融去杠杆之下,受同业负债、同业资产及同业投资等增长放缓或下降影响,2017年初以来商业银行除大行外资产规模普遍增长大幅放缓。其中,股份行资产规模增速更是从16年末的17.2大幅降至2017年末的3.2%。商业银行整体资产规模增速也由16年末的16.6%降至17年末的8.2%。

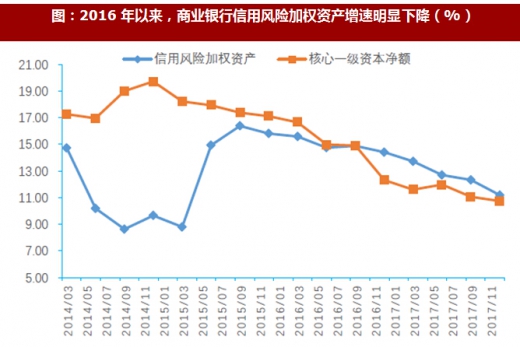

去杠杆之下,商业银行信用风险加权资产增速明显下降。2016年以来,商业银行信用高风险加权资产规模增速明显下降,同比增速已由2015年末的15.8%大幅降至2017年末11.2%。

去杠杆之下,商业银行信用风险加权资产增速明显下降。2016年以来,商业银行信用高风险加权资产规模增速明显下降,同比增速已由2015年末的15.8%大幅降至2017年末11.2%。

考虑到商业银行ROE约14%,若分红比例为20%,则每年通过利润留存可使资本增长11%左右,即仅依靠内生性资本补充,资本每年可则增长11%左右。若信用风险加权资产增速未来几年保持在11%左右,则依靠内生性资本补充能基本满足资本需求。

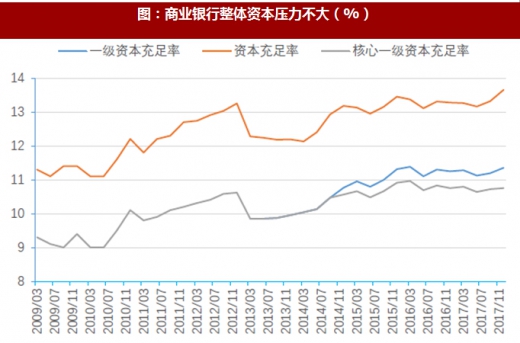

部分银行资本压力较大,商业银行整体压力不大。不少股份行核心一级资金充足率及资本充足率较监管要求低于1个百分点,存资本补充需求。不过,商业银行整体来看,2017年末核心一级资本充足率达10.75%(非系统重要性银行监管要求7.5%,系统重要性银行为8.5%),资本充足率达13.65%(非系统重要性银行监管要求10.5%,系统重要性银行为11.5%),较监管要求有较大空间,资本压力不大。

2. 投资建议:回调不改估值重构大趋势,配龙头

17年GDP增速达6.9%,自10年以来首次提速,经济企稳复苏。“经济温和复苏+低估值”共振之下,银行股(14%的ROE,超3%的股息率,上升的业绩增速)作为优质核心资产,外资、险资、价值型公募基金等配置型增量资金或带来A股银行板块估值大重构。

市场或高估了非标受限对资本的影响。据测算全面限制非标资产将带来约约7万亿的信用风险加权资产增量,产生对资本的需求约7000亿,占2017年12月末商业银行13.2万亿的核心一级资本净额约5%。若未来3年解决非标资产问题,则每年额外的资本需求不到2500亿。2017年商业银行净利润达1.75万亿,剔除分红(假设比例20%),则可补充核心一级资本1.4万亿。每年不到2500亿额外资本需求总体影响有限,可通过优先股、二级资本债等补充。

去杠杆之下,商业银行信用风险加权资产增速明显下降,内生性资本补充基本能满足。2016年以来,商业银行信用高风险加权资产规模增速明显下降,同比增速已由15年末的15.8%大幅降至17年末11.2%。考虑到商业银行ROE约14%,若分红比例为20%,则每年通过利润留存可使资本增长11%左右,即仅依靠内生性资本补充,资本每年可则增长11%左右。若信用风险加权资产增速未来几年保持在11%左右,则依靠内生性资本补充能基本满足资本需求。

我们认为,受外盘持续大跌影响,银行板块近期经历一波强势调整,银行股估值重构的逻辑未改。情绪冲击造成的交易踩踏,而非基本面变化为这轮调整的主因。

我们认为,今年银行板块估值提升空间或超17年,估值重构大势所趋,如何重视都不为过。我们的投资策略是,以四大行为盾,以平安和宁波为矛,关注常熟贵阳和中信银行H股。

1.1、限制非标或带来0.7万亿资本需求

1)自营非标投资

商业银行自营非标投资体现在股权及其他投资(包括非标、同业理财、自营委外投资等)里。截至2017年12月末,金融机构股权及其他投资达20.9万亿,扣除3.25万亿的同业理财投资,以及大约3万亿的自营债券委外投资,预计自营非标投资规模约15万亿。

同业用自营资金经过SPV做委外投资,以往在计提风险加权资产时,是按照两种方法并行的。部分按20%/25%的同业计提权重,部分按照等同信贷的100%计提权重。但在2014年银监127号文后,大部分已经等同于信贷计提资本。但伴随着监管趋严及资产穿透的过程,会有更多的业务需要根据底层资产来计提信用风险加权资产,从而降低资本充足率。

自营非标投资下的非标融资需求无论是转向ABS、债券还是贷款,主要还是银行自营资金来对接,风险权重为100%。

若假设自营非标15万亿投资中,未按照权重100%计提的比例为40%,则有6万亿非标资产风险权重由当前的25%升至100%,影响信用风险加权资产约4.5万亿。若按照资本充足率10%的标准,产生对资本的需求约4500亿。

2)表外理财非标投资

截至2017年12月末,银行理财规模约29.5万亿,其中非标资产占比16%,约4.8万亿。由于是表外理财投资,未体现在银行信用风险加权资产上,对资本占用极低。

倘若表外理财投资的非标转标(ABS、债券融资)仍由表外理财资金或广义基金来对接,则不会影响银行信用风险加权资金。倘若表外理财投资的非标满足的融资需求转向贷款,则会提升贷款需求,带来贷款增量的上升,从而影响信用风险加权资产。

由于依靠非标融资的很多融资需求满足贷款门槛要求的占比不高,假设理财资金投资的4.8万亿非标约50%转向贷款,则带来约2.4万亿信用风险加权资产增量,产生对资本的需求约2400亿。

因而,测算全面限制非标资产将带来约约7万亿的信用风险加权资产增量,产生对资本的需求约7000亿,占2017年12月末商业银行13.2万亿的核心一级资本净额约5%。若未来3年解决非标资产问题,则每年额外的资本需求不到2500亿。

2017年商业银行净利润达1.75万亿,剔除分红(假设比例约20%),则可补充核心一级资本1.4万亿。每年不到2500亿额外资本需求总体影响有限,可通过优先股、二级资本债等补充。

参考观研天下发布《2018年中国银行业市场分析报告-行业运营态势与发展前景研究》

1.2、对广义信贷增速的影响有限

广义信贷决定MPA里的两个重要指标:宏观审慎资本充足率(C*)、广义信贷增速限制。

新口径下的广义信贷=各项贷款+债券投资+股权及其他投资+买入返售项+存放非存款类金融机构款项+(表外理财余额-投资于现金与存款类的理财余额)

从全部商业银行的总量上来看,各项贷款是最大项,其增速是主力,而我们可以看到贷款增速趋缓,2017年全年只有2个月份环比增速超过了1%。

各项贷款、债券投资、股权及其他投资三项在新口径下的广义信贷中占到了主导的比例,其增速完全可以近似用资金运用总计来表示,12月份环比增速仅0.22%。受禁止同业投非标的影响,股权及其他投资规模还将缓慢下滑。

买入返售、存放非存款金融机构款项,在总量中占比小,影响不大.。

从2017年一季度开始,表外理财就已经纳入到新口径下的广义信贷了,加之委外到期不续,表外理财规模预计会收缩。

投资于现金与存款类的理财余额,是以负值的形式出现的,代表了保本理财的广义信贷抵扣奖励,保本理财后续将转到表内变成结构性存款,在揽储的压力下,保本理财的规模极可能上升,体现在广义信贷上就是腾出了空间。

综上,我们认为,理财、同业的非标规模压降,结构性存款规模上升,将腾出广义信贷空间,可用作增加贷款投放、置换非标融资,因此表内信贷投放力度有望加大;总量上广义信贷增速也能保持平稳。

图:测算的金融机构表内广义信贷增速明显下降

1.3、非标转表内贷款面临额度限制

有人会想当然认为非标受限,必然导致大量的表外转表内贷款,大量挤占贷款额度。这种想法高估了表外转表内的规模,因为忽视了一点:银行需要通过通道投放信贷的企业,不少本身不满足贷款的门槛,即使不能做非标了,也很难直接投放信贷。有一部分非标转标,穿透之后将其视为类固收产品,加以表内资产同等程度的监管,补计提拨备和资本。

还有一部分资质差的非标融资需求面临无法满足的问题,导致借新还旧的游戏面临终结,可能会带来信用风险的上升。这本身也是风险出清的过程。

非标转表内贷款推升贷款需求,面临额度限制。2016年以来,在MPA考核体系下,央行一方面对狭义信贷增量有较为频繁的窗口指导,另外一方面对将广义信贷增速与资本充足率挂钩,限制广义信贷的过快扩张。

根据2017年全部传统信贷新增13.5万亿,可以近似当作银行2018年全年计划的最低信贷投放量。由于额度可以偏离一点,预计2018年全年新增贷款14万多亿,新增贷款较2017年增加约1万亿。考虑到商业银行表内外资金对接的近20万亿非标有一部分资质较好的转向表内贷款,由于去杠杆之下贷款额度总体是偏紧的,非标转贷款面临贷款额度的限制。

表:2015 -2017 年传统信贷 投放 规

非标转标的浪潮中,相对低资质企业以好资产发行ABS或是主流。多层次资本市场体系中,债权类融资又多了一层,服务实体经济将更精准,长期来看,融资环境总体来说是变得更好了。银登中心的信贷资产受益权转让是监管主推的一个方向,但这都不及现成的ABS好用,预计ABS业务在2018年将继续放量增长。

图:部分非标转向贷款,预计将推升贷款需求,而贷款额度受限,预计新发放贷款利率将进一步上升

2017年4月以来,银行业进入强监管时代,同业、理财等成为监管重点,规模出现一定的下降。可以说,2017年商业银行已经进入强监管时代,2017年下半年非标业务便已经面临较大的监管压力。事实上,非标转向贷款在2017年已经发生,因而,去杠杆限制非标对资本的总体影响可以2017年为观察样本,以史为鉴。

金融去杠杆之下,受同业负债、同业资产及同业投资等增长放缓或下降影响,2017年初以来商业银行除大行外资产规模普遍增长大幅放缓。其中,股份行资产规模增速更是从16年末的17.2大幅降至2017年末的3.2%。商业银行整体资产规模增速也由16年末的16.6%降至17年末的8.2%。

图:2017年初以来,除大行外各类型银行资产规模增速明显放缓(%)

考虑到商业银行ROE约14%,若分红比例为20%,则每年通过利润留存可使资本增长11%左右,即仅依靠内生性资本补充,资本每年可则增长11%左右。若信用风险加权资产增速未来几年保持在11%左右,则依靠内生性资本补充能基本满足资本需求。

图:2016年以来,商业银行信用风险加权资产增速明显下降(%)

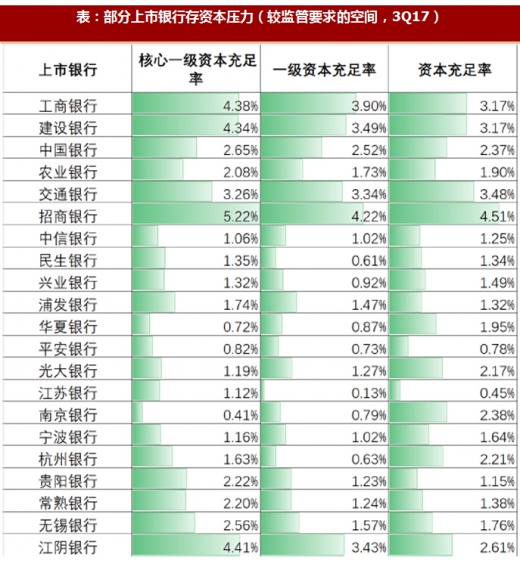

部分银行资本压力较大,商业银行整体压力不大。不少股份行核心一级资金充足率及资本充足率较监管要求低于1个百分点,存资本补充需求。不过,商业银行整体来看,2017年末核心一级资本充足率达10.75%(非系统重要性银行监管要求7.5%,系统重要性银行为8.5%),资本充足率达13.65%(非系统重要性银行监管要求10.5%,系统重要性银行为11.5%),较监管要求有较大空间,资本压力不大。

图:商业银行整体资本压力不大(%)

表:部分上市银行存资本压力(较监管要求的空间,3Q17)

17年GDP增速达6.9%,自10年以来首次提速,经济企稳复苏。“经济温和复苏+低估值”共振之下,银行股(14%的ROE,超3%的股息率,上升的业绩增速)作为优质核心资产,外资、险资、价值型公募基金等配置型增量资金或带来A股银行板块估值大重构。

市场或高估了非标受限对资本的影响。据测算全面限制非标资产将带来约约7万亿的信用风险加权资产增量,产生对资本的需求约7000亿,占2017年12月末商业银行13.2万亿的核心一级资本净额约5%。若未来3年解决非标资产问题,则每年额外的资本需求不到2500亿。2017年商业银行净利润达1.75万亿,剔除分红(假设比例20%),则可补充核心一级资本1.4万亿。每年不到2500亿额外资本需求总体影响有限,可通过优先股、二级资本债等补充。

去杠杆之下,商业银行信用风险加权资产增速明显下降,内生性资本补充基本能满足。2016年以来,商业银行信用高风险加权资产规模增速明显下降,同比增速已由15年末的15.8%大幅降至17年末11.2%。考虑到商业银行ROE约14%,若分红比例为20%,则每年通过利润留存可使资本增长11%左右,即仅依靠内生性资本补充,资本每年可则增长11%左右。若信用风险加权资产增速未来几年保持在11%左右,则依靠内生性资本补充能基本满足资本需求。

我们认为,受外盘持续大跌影响,银行板块近期经历一波强势调整,银行股估值重构的逻辑未改。情绪冲击造成的交易踩踏,而非基本面变化为这轮调整的主因。

我们认为,今年银行板块估值提升空间或超17年,估值重构大势所趋,如何重视都不为过。我们的投资策略是,以四大行为盾,以平安和宁波为矛,关注常熟贵阳和中信银行H股。

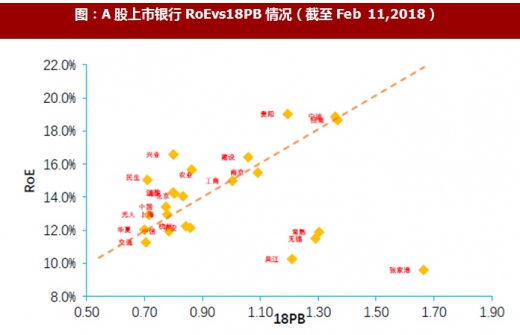

图:A股上市银行RoEvs18PB情况(截至Feb 11,2018)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。