银行IT解决方案是指专业的软件企业运用成熟的IT技术,依照银行业务及管理需要,提供软件开发及相关技术服务和运维服务,实现IT技术对业务管理、银行决策等方面的支持。

(1)银行业IT解决方案市场分类

①传统的银行业IT解决方案分类

根据所应用银行功能环节的不同,IDC将中国银行业IT解决方案市场主要分为业务、渠道、管理和其他等四大类,具体情况如下:

参考观研天下发布《2018年中国银行业市场分析报告-行业运营态势与发展前景研究》

面对互联网金融服务的挑战,银行应用系统基础架构正从传统的综合业务系统(“胖核心”系统)向智慧敏捷型互联网银行核心体系架构(“瘦核心”系统+前台系统+中台系统)转变。银行应用系统基础架构发生根本转变,以应对互联网时代客户体验的多样性及多变性。

基于互联网的基础,我国银行业应用软件解决方案可分为基础架构类软件、专业业务类软件、互联网金融服务类软件和其他类等四大类应用系统,具体情况如下:

面对未来互联网应用的高速发展,领先银行将不断加大对银行基础架构类应用系统、专业业务类应用系统、互联网金融服务类应用系统的持续投入,不断提高银行的服务手段和服务水平。我国银行应用软件行业发展迅速,根据研究数据,2014年中国各类应用软件解决方案市场规模达到182.35亿元,较2013年增长23.00%,预计2015年至2019年年均复合增长率24.37%。

现阶段,我国银行业应用软件市场逐步趋于高度竞争状态,而互联网金融服务为银行应用系统供应商开辟了全新的广阔市场,少数真正具备独立开发能力、技术领先的银行应用系统供应商,将迎来历史性的发展机遇。

(2)银行业IT解决方案市场的概况

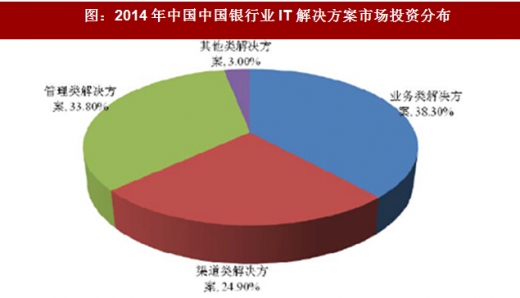

中国银行业IT解决方案中,主要包括业务类解决方案、管理类解决方案、渠道类解决方案,业务类解决方案占据最大投资规模份额。根据统计数据显示,2014年银行IT解决方案整体市场规模182.4亿元,其中:业务类解决方案子市场规模69.8亿元,占比38.3%;管理类解决方案子市场规模61.7亿元,占比33.8%;渠道类解决方案子市场规模45.4亿元,占比24.9%;其他类解决方案子市场规模5.5亿元,占比3.0%。

2014年,中国银行业IT解决方案市场的整体规模为182.4亿元人民币,比2013年增长23.0%,占整体银行业软件与服务市场的54.92%,比2013年度增长了四点五个百分点。

IDC 预测该市场2015到2019年的年均复合增长率为24.37%,到2019年该市场规模将达到538.89亿元,比银行整体IT市场年均复合增长率高出14.07个百分点。

(3)银行业IT解决方案市场细分方案情况

(3)银行业IT解决方案市场细分方案情况

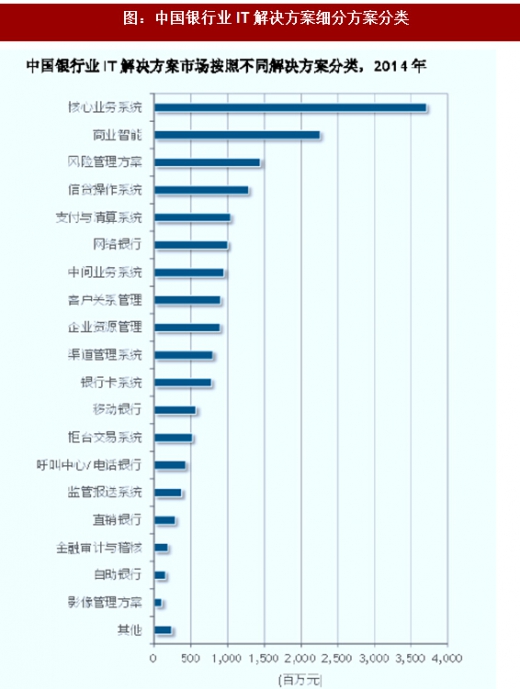

根据不同业务管理对应的应用软件,中国银行业IT解决方案细分方案主要包括:核心业务系统、商业智能、风险管理方案、信贷操作系统、支付与清算系统、网络银行、中间业务系统等等,各产品的市场规模情况如下:

据上述数据,银行核心业务系统占据整个银行应用解决方案市场份额第一,商业智能、风险管理方案、信贷操作系统、支付与清算系统排名靠前。

①银行核心业务系统

银行核心业务系统是银行业务系统运作的核心,一切关于存款、贷款账户的业务操作都是在核心业务系统中完成的。其主要业务包括:客户信息管理、存款业务、贷款业务、总账以及对这些存、贷款账户的日间操作等。目前新一代银行核心业务系统的定义是以客户为中心的有产品管理的交易处理系统,它从以交易驱动的会计核算系统转变为以客户为中心的按产品管理的交易处理系统。该定义突出了两点,即以客户为中心和强调产品管理。核心系统支撑着银行日常的营运体系,同时也是管理信息系统和决策支持系统赖以高效运作的基础,拥有一个灵活、安全和扩展性强的核心业务系统是银行增强竞争力的有力保障。

IDC预计,未来几年中国银行业改造类核心业务系统需求旺盛,同时,随着民营银行的不断增加,对核心业务系统会产生新的需求。未来银行业核心业务系统的市场增长动力主要来自中小银行。我国的大多数一、二类银行是引进和运用核心业务系统的先驱,其核心业务系统建设已较为完备。由于更换系统的成本较高,此类银行目前在核心业务系统上的建设策略主要是围绕现有的系统进行更新、升级或调整。中小银行,特别是目前处于系统整合、升级集中地的城商行、农商行、农信社等金融机构,由于系统建设较晚,业务转变难度小,而其业务扩张也对其核心业务系统提出了更高的要求,因此,在未来一段时间内,中小银行将会成为核心业务系统市场发展的主要动力。

未来五年,中国银行核心业务系统解决方案市场规模保持快速增长,具体规模及增长率情况如下:

预计到2019年,核心业务系统依然是整个应用解决方案市场中占比最大的细分市场,2019年将占总体市场的19.88%,达到107.12亿元。

从发展趋势看,面对互联网金融服务的挑战,银行应用系统基础架构正从传统的综合业务系统(即“胖核心”系统)向智慧敏捷型互联网银行核心体系架构(即“瘦核心”系统+前台系统+中台系统)逐步转变。一旦基于互联网银行核心体系成熟,市场上研发形成稳定、可靠的前瞻性产品,将极大刺激银行对新建基于互联网的核心系统的市场需求,具备相关开发和服务能力的软件服务商,将在核心业务系统市场竞争中占据先机。

②商业智能

中国银行业引入与实施商业智能已经有较长时间,围绕数据仓库和商业智能逐渐建立了客户关系管理、决策支持、管理信息系统、数据平台、综合报表平台等应用系统,多维分析、数据挖掘等技术概念已经被银行广泛接受,与此相关的各类应用和集成服务项目也成为各专业服务商、咨询商、产品厂商的工作重点。

商业智能/决策支持系统正逐渐与银行业务流程紧密结合,银行借助该系统能对现有业务数据进行有效管理、挖掘和分析,定量检测并预算业务的成长,精确分析业务和营销方式,有效提升盈利能力。而随着利率自由化的加快推进,利率制定须反应市场的整体状况以及客户的信用状况,这就要求银行业金融机构更好地对数据进行有效运用,意味着商业智能解决方案会是未来银行业金融机构管理类解决方案投资的重点。

③风险管理方案

按照IDC最新定义,风险管理下分四个子市场:信用风险、操作风险、市场风险和利率风险/资产负债管理,其中,信用风险子市场最为成熟。越来越多的银行开始关注操作风险和资产负债管理,但是相对于信用风险管理市场,操作风险和资产负债管理子市场基数还很小且市场较为分散。

根据“十二五”规划要求,中国商业银行要根据新资本监管要求,建立全面的风险管理框架,加强风险管理信息的分析利用,以提升风险管理的前瞻性和有效性。展望未来,中国银行业将会对风险管理领域常抓不懈,尤其是防止系统性风险将是重中之重。

2014年中国银监会提出加强监管工作,其中对防范科技风险要求“建设自主、安全、可控的信息科技系统”,风险管理将是中国银行业常抓不懈的重点领域。

2014年,中国风险管理解决方案市场整体规模达到14.5亿元,比2013年增长了36.8%。随着银行监管机构对银行风险控制的不断加强,未来这一类解决方案市场的需求将会继续增长。

④信贷操作系统

信贷管理解决方案是银行业中业务特性最强的IT方案。近年来,信贷解决方案与风险管理的关联度越来越紧密,中国信贷管理解决方案市场继续在平稳中增长。到2019年,中国信贷管理系统解决方案市场总量将达到24.0亿元,占总体市场的4.5%。

未来五年,中国银行核心业务系统解决方案市场规模保持快速增长,具体规模及增长率情况如下:

⑤支付与清算系统

支付清算系统是指伴随着经济活动而产生的交易者之间、金融机构之间的债权债务关系进行的清偿,它涵盖大额实时支付系统、小额批量支付系统、同城票据清算、异地资金汇划、国际结算系统和银行卡授信系统等。随着个人及企业对于金融需求的逐渐增加,尤其是零售业务竞争的日益激烈,支付结算的服务效率与质量是银行业互相竞争的焦点。此外,支付清算系统与当前及今后新增业务系统之间的融合性,系统对客户管理、营销管理等要求的支持程度也更加重要。

2014年银行支付与清算解决方案市场总额为10.4亿元,占银行业IT解决方案整体市场的5.7%。IDC 预计,2019年支付与清算系统解决方案市场总量将达到30.43亿元,占总体IT解决方案市场的5.65%。如下:

(1)银行业IT解决方案市场分类

①传统的银行业IT解决方案分类

根据所应用银行功能环节的不同,IDC将中国银行业IT解决方案市场主要分为业务、渠道、管理和其他等四大类,具体情况如下:

图:传统的银行业IT解决方案分类

②基于互联网的银行业IT解决方案分类参考观研天下发布《2018年中国银行业市场分析报告-行业运营态势与发展前景研究》

面对互联网金融服务的挑战,银行应用系统基础架构正从传统的综合业务系统(“胖核心”系统)向智慧敏捷型互联网银行核心体系架构(“瘦核心”系统+前台系统+中台系统)转变。银行应用系统基础架构发生根本转变,以应对互联网时代客户体验的多样性及多变性。

基于互联网的基础,我国银行业应用软件解决方案可分为基础架构类软件、专业业务类软件、互联网金融服务类软件和其他类等四大类应用系统,具体情况如下:

图:互联网的银行业IT解决方案分类

现阶段,我国银行业应用软件市场逐步趋于高度竞争状态,而互联网金融服务为银行应用系统供应商开辟了全新的广阔市场,少数真正具备独立开发能力、技术领先的银行应用系统供应商,将迎来历史性的发展机遇。

(2)银行业IT解决方案市场的概况

中国银行业IT解决方案中,主要包括业务类解决方案、管理类解决方案、渠道类解决方案,业务类解决方案占据最大投资规模份额。根据统计数据显示,2014年银行IT解决方案整体市场规模182.4亿元,其中:业务类解决方案子市场规模69.8亿元,占比38.3%;管理类解决方案子市场规模61.7亿元,占比33.8%;渠道类解决方案子市场规模45.4亿元,占比24.9%;其他类解决方案子市场规模5.5亿元,占比3.0%。

图:2014年中国中国银行业IT解决方案市场投资分布

IDC 预测该市场2015到2019年的年均复合增长率为24.37%,到2019年该市场规模将达到538.89亿元,比银行整体IT市场年均复合增长率高出14.07个百分点。

图:中国银行业IT解决方案市场投资规模及预测情况

根据不同业务管理对应的应用软件,中国银行业IT解决方案细分方案主要包括:核心业务系统、商业智能、风险管理方案、信贷操作系统、支付与清算系统、网络银行、中间业务系统等等,各产品的市场规模情况如下:

图:中国银行业IT解决方案细分方案分类

据上述数据,银行核心业务系统占据整个银行应用解决方案市场份额第一,商业智能、风险管理方案、信贷操作系统、支付与清算系统排名靠前。

①银行核心业务系统

银行核心业务系统是银行业务系统运作的核心,一切关于存款、贷款账户的业务操作都是在核心业务系统中完成的。其主要业务包括:客户信息管理、存款业务、贷款业务、总账以及对这些存、贷款账户的日间操作等。目前新一代银行核心业务系统的定义是以客户为中心的有产品管理的交易处理系统,它从以交易驱动的会计核算系统转变为以客户为中心的按产品管理的交易处理系统。该定义突出了两点,即以客户为中心和强调产品管理。核心系统支撑着银行日常的营运体系,同时也是管理信息系统和决策支持系统赖以高效运作的基础,拥有一个灵活、安全和扩展性强的核心业务系统是银行增强竞争力的有力保障。

IDC预计,未来几年中国银行业改造类核心业务系统需求旺盛,同时,随着民营银行的不断增加,对核心业务系统会产生新的需求。未来银行业核心业务系统的市场增长动力主要来自中小银行。我国的大多数一、二类银行是引进和运用核心业务系统的先驱,其核心业务系统建设已较为完备。由于更换系统的成本较高,此类银行目前在核心业务系统上的建设策略主要是围绕现有的系统进行更新、升级或调整。中小银行,特别是目前处于系统整合、升级集中地的城商行、农商行、农信社等金融机构,由于系统建设较晚,业务转变难度小,而其业务扩张也对其核心业务系统提出了更高的要求,因此,在未来一段时间内,中小银行将会成为核心业务系统市场发展的主要动力。

未来五年,中国银行核心业务系统解决方案市场规模保持快速增长,具体规模及增长率情况如下:

图:2010-2019年规模及增长率情况

预计到2019年,核心业务系统依然是整个应用解决方案市场中占比最大的细分市场,2019年将占总体市场的19.88%,达到107.12亿元。

从发展趋势看,面对互联网金融服务的挑战,银行应用系统基础架构正从传统的综合业务系统(即“胖核心”系统)向智慧敏捷型互联网银行核心体系架构(即“瘦核心”系统+前台系统+中台系统)逐步转变。一旦基于互联网银行核心体系成熟,市场上研发形成稳定、可靠的前瞻性产品,将极大刺激银行对新建基于互联网的核心系统的市场需求,具备相关开发和服务能力的软件服务商,将在核心业务系统市场竞争中占据先机。

②商业智能

中国银行业引入与实施商业智能已经有较长时间,围绕数据仓库和商业智能逐渐建立了客户关系管理、决策支持、管理信息系统、数据平台、综合报表平台等应用系统,多维分析、数据挖掘等技术概念已经被银行广泛接受,与此相关的各类应用和集成服务项目也成为各专业服务商、咨询商、产品厂商的工作重点。

商业智能/决策支持系统正逐渐与银行业务流程紧密结合,银行借助该系统能对现有业务数据进行有效管理、挖掘和分析,定量检测并预算业务的成长,精确分析业务和营销方式,有效提升盈利能力。而随着利率自由化的加快推进,利率制定须反应市场的整体状况以及客户的信用状况,这就要求银行业金融机构更好地对数据进行有效运用,意味着商业智能解决方案会是未来银行业金融机构管理类解决方案投资的重点。

③风险管理方案

按照IDC最新定义,风险管理下分四个子市场:信用风险、操作风险、市场风险和利率风险/资产负债管理,其中,信用风险子市场最为成熟。越来越多的银行开始关注操作风险和资产负债管理,但是相对于信用风险管理市场,操作风险和资产负债管理子市场基数还很小且市场较为分散。

根据“十二五”规划要求,中国商业银行要根据新资本监管要求,建立全面的风险管理框架,加强风险管理信息的分析利用,以提升风险管理的前瞻性和有效性。展望未来,中国银行业将会对风险管理领域常抓不懈,尤其是防止系统性风险将是重中之重。

2014年中国银监会提出加强监管工作,其中对防范科技风险要求“建设自主、安全、可控的信息科技系统”,风险管理将是中国银行业常抓不懈的重点领域。

2014年,中国风险管理解决方案市场整体规模达到14.5亿元,比2013年增长了36.8%。随着银行监管机构对银行风险控制的不断加强,未来这一类解决方案市场的需求将会继续增长。

④信贷操作系统

信贷管理解决方案是银行业中业务特性最强的IT方案。近年来,信贷解决方案与风险管理的关联度越来越紧密,中国信贷管理解决方案市场继续在平稳中增长。到2019年,中国信贷管理系统解决方案市场总量将达到24.0亿元,占总体市场的4.5%。

未来五年,中国银行核心业务系统解决方案市场规模保持快速增长,具体规模及增长率情况如下:

图:2010-2019年具体规模及增长率情况

⑤支付与清算系统

支付清算系统是指伴随着经济活动而产生的交易者之间、金融机构之间的债权债务关系进行的清偿,它涵盖大额实时支付系统、小额批量支付系统、同城票据清算、异地资金汇划、国际结算系统和银行卡授信系统等。随着个人及企业对于金融需求的逐渐增加,尤其是零售业务竞争的日益激烈,支付结算的服务效率与质量是银行业互相竞争的焦点。此外,支付清算系统与当前及今后新增业务系统之间的融合性,系统对客户管理、营销管理等要求的支持程度也更加重要。

2014年银行支付与清算解决方案市场总额为10.4亿元,占银行业IT解决方案整体市场的5.7%。IDC 预计,2019年支付与清算系统解决方案市场总量将达到30.43亿元,占总体IT解决方案市场的5.65%。如下:

图:2010-2019年具体规模及增长率情况

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。