一、2017年证券行业发展回顾

证券监管:监管环境继续保持高压,“依法、全面、从严”监管的总基调不变。多项规章制度完成修订并发布实施,涵盖上市公司并购重组、上市公司再融资、证券期货投资者适当性管理、证券公司分类监管、证券发行与承销管理、证券公司合规管理等多个证券公司经营领域。同时多项规章制度的编写进入征求意见阶段,涵盖证券公司投资银行类业务内部控制、金融机构资产管理业务新规等重要业务领域。监管工作的向前推进,对清理整顿恢复市场秩序、巩固行业发展成果等具有重要作用,引导证券行业从高风险投机模式向服务实体经济本源回归,是行业长期稳步健康发展的新起点。

经纪业务:1-12月日均股票成交金额4582亿元,全年累计股票成交金额较去年下降11.37%。

代理买卖证券业务佣金率继续下降,但降幅有所收窄。“低佣金+互联网”成为经纪业务开发价格敏感客户群体的标配;“智能投顾+线上线下结合+标准化理财产品”成为一般价值增值服务的标配;私人银行服务成为面向高净值客户的首选模式。

投行业务:1-12月完成股权类融资规模17224亿元,同比下降18.50%,其中IPO项目438项,募集资金2301亿元,增发项目540项,募集资金12705亿元,可转债项目23项,募集资金603亿元。IPO发行速度在年底有所放缓,增发速度相比于上半年快速恢复。债券类融资规模45516亿元,同比下降12.93%。

发展面向企业完整生命周期的全业务链投行业务模式是投行业务的主要发展方向。同时由于投行业务监管趋严,监管涵盖风险控制、人员管理等关键领域,在严监管与高标准的业务质量共同制约下,综合资源基础较厚实的证券公司投行业务竞争力将不断提升,中小证券公司建设精品投行的工作将更加困难。

参考观研天下发布《2018年中国证券市场分析报告-行业深度调研与投资前景研究》

资管业务:1-12月累计新发行集合理财份额2506亿份,同比下降33.58%。截止三季度末,集合计划规模余额21919亿元,较年初下降0.09%,定向计划规模余额147281亿元,较年初增长0.29%,集合定向规模合计余额169200亿元,较年初增长0.24%。

资管业务去通道的进程已经启动,根据一行三会资管新规(征求意见稿)的精神,面向银行理财资金的业务将面临模式转型,资管业务规模短期内将下降。面向非银行金融机构及个人投资者的业务发展虽然面临内外部环境的共同困难,但中长期来看将成为资管业务发展的重要源泉。

信用交易:12月融资融券日均余额10210亿元,同比增长6.77%,自2月份以来连续11个月保持同比增长。1-12月全年累计发生股票质押回购交易业务参考市值21108亿元,较去年下降20.85%。

二、2018年投资策略

证券行业 2018 年有望保持平稳发展,经营业绩较2017 年有望实现小幅增长。根据党的十九大精神、全国金融工作会议部署、中央经济工作会议安排,在“服务实体经济、防控金融风险、深化金融改革” 三大任务以及“提高直接融资比重,促进多层次资本市场健康发展”总要求下,2018 年证券行业将迎来相对有利的平稳的外部环境。预计各个业务领域将延续2017年的转型发展方向。但是行业内证券公司之间的竞争将继续加剧,两级分化的趋势将继续演化。竞争力强的证券公司将进一步扩大领先优势,进入行业前10名的难度不断加大,前20名的证券公司将加快在细分领域确立领先地位。证券行业板块整体估值已经触及历史底部,价值投资的趋势有望在2018年延续,整体经营能力较强的证券公司将得到价值投资的支撑。

华泰证券经营业绩长期以来稳居行业前10名,近年来上升至前5名的行列。零售客户基础是华泰证券业绩长期增长的核心动能。公司零售客户规模庞大,股票交易市场份额长年稳居行业第一。过去由于多种客观条件欠缺,传统证券经纪业务模式并不能完全发掘零售市场的潜力。当前随着我国居民个人财富不断增长、多层次资本市场建设不断完善、金融科技快速发展等客观条件的逐步具备,以财富管理和资产配置为核心的新型零售业务模式的发展成为可能。公司具备业内领先的金融科技实力(“涨乐财富通”)、先进的资产配置经验和全球化配置手段(Asset Mark)以及突出的金融研究能力,将有助于公司成功建立起以财富管理和资产配置为核心的新型零售业务模式,基于庞大的零售客户基础,打造公司可持续发展的核心竞争力。目前公司已经在低端市场通过低佣金率保持基本盘,如果能够顺利建立起在中端市场推进标准化和智能化服务创造基本收益和在高端市场通过私人银行服务质量实现高额收益的模式,就将能够确立在零售市场的持续竞争力。

同时,公司正在打造以经纪与财富管理业务、机构业务、投资管理业务和国际业务为四维的,通过全业务链协作、线上线下交融、境内境外联动的管理模式贯通的四位一体的综合金融业务体系。公司具备业内领先的零售业务实力,对提升综合金融业务体系的整体竞争力将发挥重要作用。

此外,华泰证券非公开发行A股股票的申请已于2017年12月获得中国证监会发行审核委员会审核通过。

此次计划发行募集资金不超过人民币255.1亿元。若能如数募集资金,华泰证券净资产规模将达到1100 亿元,与中信证券、海通证券、国泰君安并列证券行业仅有的四家净资产过千亿证券公司行列。新增资金将有望带来华泰证券综合竞争力的进一步提升。

证券监管:监管环境继续保持高压,“依法、全面、从严”监管的总基调不变。多项规章制度完成修订并发布实施,涵盖上市公司并购重组、上市公司再融资、证券期货投资者适当性管理、证券公司分类监管、证券发行与承销管理、证券公司合规管理等多个证券公司经营领域。同时多项规章制度的编写进入征求意见阶段,涵盖证券公司投资银行类业务内部控制、金融机构资产管理业务新规等重要业务领域。监管工作的向前推进,对清理整顿恢复市场秩序、巩固行业发展成果等具有重要作用,引导证券行业从高风险投机模式向服务实体经济本源回归,是行业长期稳步健康发展的新起点。

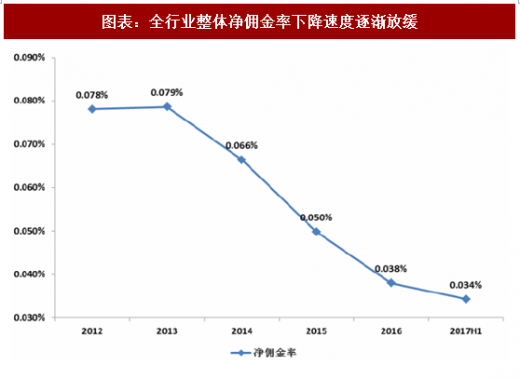

经纪业务:1-12月日均股票成交金额4582亿元,全年累计股票成交金额较去年下降11.37%。

代理买卖证券业务佣金率继续下降,但降幅有所收窄。“低佣金+互联网”成为经纪业务开发价格敏感客户群体的标配;“智能投顾+线上线下结合+标准化理财产品”成为一般价值增值服务的标配;私人银行服务成为面向高净值客户的首选模式。

图表:A股年累计成交金额情况

图表:全行业整体净佣金率下降速度逐渐放缓

投行业务:1-12月完成股权类融资规模17224亿元,同比下降18.50%,其中IPO项目438项,募集资金2301亿元,增发项目540项,募集资金12705亿元,可转债项目23项,募集资金603亿元。IPO发行速度在年底有所放缓,增发速度相比于上半年快速恢复。债券类融资规模45516亿元,同比下降12.93%。

发展面向企业完整生命周期的全业务链投行业务模式是投行业务的主要发展方向。同时由于投行业务监管趋严,监管涵盖风险控制、人员管理等关键领域,在严监管与高标准的业务质量共同制约下,综合资源基础较厚实的证券公司投行业务竞争力将不断提升,中小证券公司建设精品投行的工作将更加困难。

图表:2017年IPO规模近年最高

图表:2017年下半年增发家数快速恢复

图表:2017年投行债券承销规模小幅回落

图表:资产支持证券成为投行债券类承销重要品种

参考观研天下发布《2018年中国证券市场分析报告-行业深度调研与投资前景研究》

资管业务:1-12月累计新发行集合理财份额2506亿份,同比下降33.58%。截止三季度末,集合计划规模余额21919亿元,较年初下降0.09%,定向计划规模余额147281亿元,较年初增长0.29%,集合定向规模合计余额169200亿元,较年初增长0.24%。

资管业务去通道的进程已经启动,根据一行三会资管新规(征求意见稿)的精神,面向银行理财资金的业务将面临模式转型,资管业务规模短期内将下降。面向非银行金融机构及个人投资者的业务发展虽然面临内外部环境的共同困难,但中长期来看将成为资管业务发展的重要源泉。

图表:证券公司资管去通道化明显,集合与定向资管计划规模增长趋势放缓

信用交易:12月融资融券日均余额10210亿元,同比增长6.77%,自2月份以来连续11个月保持同比增长。1-12月全年累计发生股票质押回购交易业务参考市值21108亿元,较去年下降20.85%。

信用交易业务目前主要属于利息类业务模式。由于个股期权、融券业务等交易机制受各种原因制约规模极小,信用交易业务模式较单一,主要依靠大规模资金投入扩大业务规模,缺点是存在同质化竞争的隐患,优点是盈利能力较稳健,经营风险可控度较高。

图表:随着资本规模不断补充,全行业融资类业务余额占比净资本倍数的上升空间再次开启

自营业务:今年以来由于股票二级市场的平稳走势,多家证券公司在自营业务方面取得了良好的业绩。但是由于我国资本市场金融衍生品体系建设仍然在起步阶段,同市场、跨市场之间对冲机制短缺,导致自营业务难以实现稳健的投资业绩,伴随二级市场波动情况较显著。同时,由于自营业务与其他面向客户业务之间存在利益冲突,自营投资能力向其他投资和交易类业务的溢出效应较小,对提升证券公司综合竞争力贡献有限。自营业务成为证券公司竞争力的核心组成部分仍然需要一定的发展时间。二、2018年投资策略

证券行业 2018 年有望保持平稳发展,经营业绩较2017 年有望实现小幅增长。根据党的十九大精神、全国金融工作会议部署、中央经济工作会议安排,在“服务实体经济、防控金融风险、深化金融改革” 三大任务以及“提高直接融资比重,促进多层次资本市场健康发展”总要求下,2018 年证券行业将迎来相对有利的平稳的外部环境。预计各个业务领域将延续2017年的转型发展方向。但是行业内证券公司之间的竞争将继续加剧,两级分化的趋势将继续演化。竞争力强的证券公司将进一步扩大领先优势,进入行业前10名的难度不断加大,前20名的证券公司将加快在细分领域确立领先地位。证券行业板块整体估值已经触及历史底部,价值投资的趋势有望在2018年延续,整体经营能力较强的证券公司将得到价值投资的支撑。

图表:证券板块市净率触底,价值投资机会已经显现

华泰证券经营业绩长期以来稳居行业前10名,近年来上升至前5名的行列。零售客户基础是华泰证券业绩长期增长的核心动能。公司零售客户规模庞大,股票交易市场份额长年稳居行业第一。过去由于多种客观条件欠缺,传统证券经纪业务模式并不能完全发掘零售市场的潜力。当前随着我国居民个人财富不断增长、多层次资本市场建设不断完善、金融科技快速发展等客观条件的逐步具备,以财富管理和资产配置为核心的新型零售业务模式的发展成为可能。公司具备业内领先的金融科技实力(“涨乐财富通”)、先进的资产配置经验和全球化配置手段(Asset Mark)以及突出的金融研究能力,将有助于公司成功建立起以财富管理和资产配置为核心的新型零售业务模式,基于庞大的零售客户基础,打造公司可持续发展的核心竞争力。目前公司已经在低端市场通过低佣金率保持基本盘,如果能够顺利建立起在中端市场推进标准化和智能化服务创造基本收益和在高端市场通过私人银行服务质量实现高额收益的模式,就将能够确立在零售市场的持续竞争力。

同时,公司正在打造以经纪与财富管理业务、机构业务、投资管理业务和国际业务为四维的,通过全业务链协作、线上线下交融、境内境外联动的管理模式贯通的四位一体的综合金融业务体系。公司具备业内领先的零售业务实力,对提升综合金融业务体系的整体竞争力将发挥重要作用。

此外,华泰证券非公开发行A股股票的申请已于2017年12月获得中国证监会发行审核委员会审核通过。

此次计划发行募集资金不超过人民币255.1亿元。若能如数募集资金,华泰证券净资产规模将达到1100 亿元,与中信证券、海通证券、国泰君安并列证券行业仅有的四家净资产过千亿证券公司行列。新增资金将有望带来华泰证券综合竞争力的进一步提升。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。