一、年金险走量保障产品冲价:把握寿险公司产品量价贡献

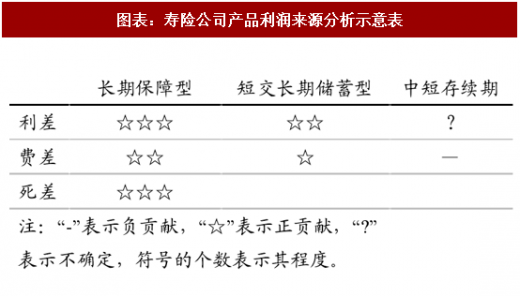

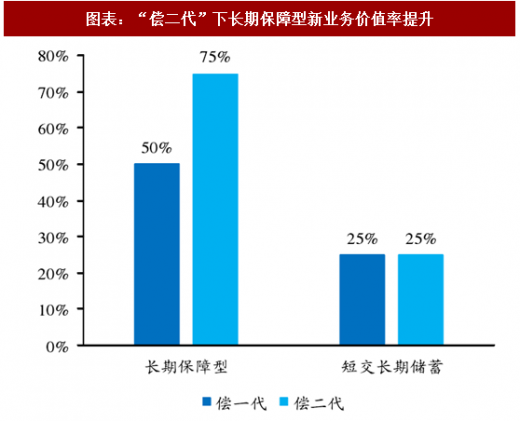

开门红产品以3年、5年、10年交两全或年金险为代表,侧重短期或长期储蓄规划的实现。这类储蓄型的产品新业务价值率较低,利差和费差对新业务价值的贡献较大,且“偿二代”下首年偿付能力充足率较长期保障型产品低。此前被监管层控制规模总量的中短存续期产品新业务价值率一般为负;偿一和偿二新业务价值率差别不大。同时从利源角度分析,中短存续期产品费用分摊期限过短导致费差损;利差取决于投资收益率,常规投资收益率下为利差损

而以终身寿险、长期重疾险为代表的长期保障型产品则侧重人身及健康风险补偿。这类产品价值率较高,尤其是在偿二代下,新业务价值率大幅提升,盈利来源丰富,利差、费差和死差均可产生较大贡献,且自身偿付能力充足率较高,新业务能够自我维持,有利于公司维持较高偿付能力充足率。

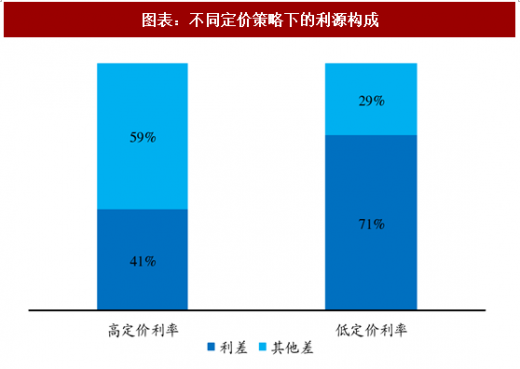

其主要原因在于,利率风险是长期寿险业务中最不确定、影响最大的风险。采取不同的定价策略得出相同的保费,总体价值率水平比较接近。但是在高定价利率产品保费中客户的保证收益高,公司投资收益差虽低,但投资收益风险暴露程度接近;然而,使用较低的定价利率,通过与客户分享收益、共担风险,降低风险暴露程度,仍然是较为稳妥的定价策略。

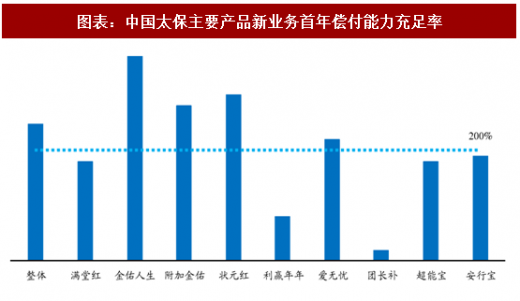

以中国太保的长期保障型业务为例,其新业务价值率及新业务首年偿付能力充足率显著高于其他险类。从具体产品来看,金佑人生等具有长期保障功能的险种的新业务首年偿付能力充足率较利赢年年等具有较强储蓄功能的年金类产品有明显提升。具体来看,金佑人生虽单均较低,但其首年偿付能力充足率在太保几款热销产品中居于首位,约达到380%;而2017年开门红产品东方红〃状元红年金保险虽单均较高,但首年偿付能力充足率对比金佑人生明显较低,约300%;爱无忧两全保险的首年偿付能力充足率则更低,仅略高于该几款产品的平均值,约220%。

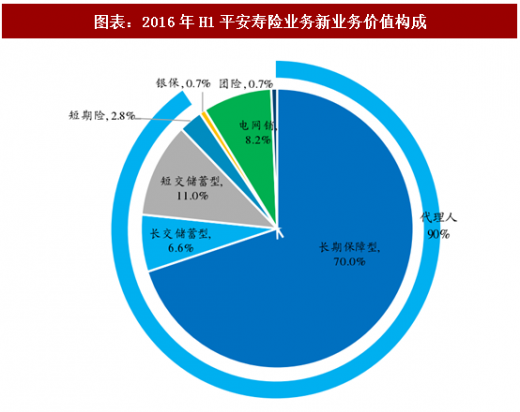

近年来,以平安人寿为代表的主流险企加大了对保障类产品的开发。根据中国平安2016年开放日材料,2016年中期平安寿险业务新业务价值构成中长期保障型业务(终身寿险、定期寿险、疾病险、意外险等保障类产品)占比约为70%,而“开门红”期间的销售的年金产品,包括短交储蓄型(缴费期为10年以下的两全、年金等产品)和长交储蓄型(缴费期为10年及以上的两全、年金等产品)产品分别对当年NBV贡献分别仅为11%和6.6%,合计占比未超过20%。中国太保在2017年开放日中在2018年经营策略中提到“坚持规模与价值并举,力争季度间均衡发展”。

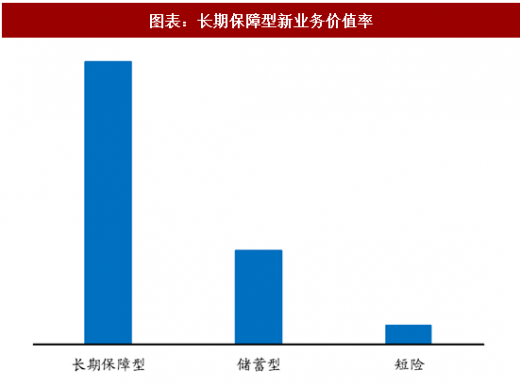

从NBV Margin的角度分析,长期保障型产品平均来看在65%,开门红年金整体价值率在25%,2018年行业将继续加速回归“保险姓保”,以质量换增量,行业以“供给侧结构性”改革为主线,坚持新的发展理念。我们预计2018年寿险行业增速或将回落至15%-20%的区间,但去伪存真下,以养老险、健康险为代表的保障类产品的收入及价值贡献有望进一步抬升。

参考观研天下发布《2018-2024年中国寿险产业市场竞争现状调查及投资商机分析预测报告》

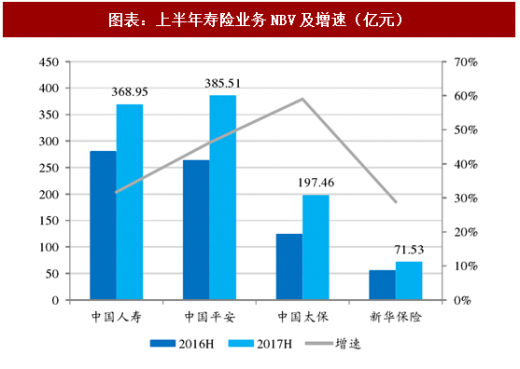

以平安为例,2016年H1平安人寿的新业务价值为263.70亿元。从渠道来看,代理人渠道、电网销渠道、银保渠道和团险业务的新业务价值分别为243.63亿元、18.26亿元、0.65亿元和1.16亿元。而2017年上半年其新业务价值为385.51亿元,同比增长46.2%。具体来看,代理人渠道、电网销渠道、银保渠道和团险业务新业务价值分别为350.84亿元、29.06亿元、4.4亿元和1.19亿元,较去年同期分别上升46.4%,580.9%和3.2%。

根据季报与收入月报,我们测算2016年Q1-Q4,平安人寿的新业务价值率分别为30.50%、61.99%、34.57%和47.95%,新业务的绝对比例分别为26.16%、25.78%、26.17%和21.92%。而2017年前三季度分别为28.25%、51.84%和49.83%。我们认为NBV Margin的提升是本轮寿险公司估值抬升的主逻辑之一,年金产品Margin贡献有限,未来更应持续关注以“平安福”为代表终身寿险级附加重疾产品的放量表现。

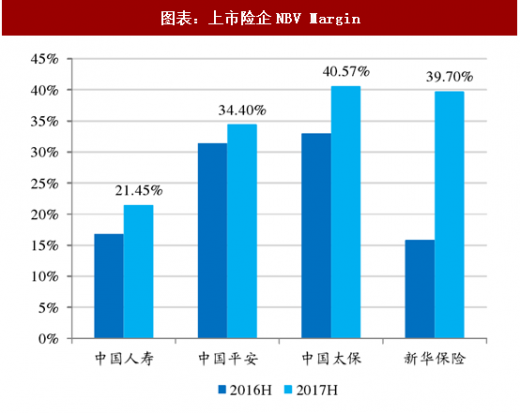

2017年以来上市险企NBV Margin大幅改善,得益于上市险企加速回归保障本源,对产品升级转型。上半年国寿、平安、太保和新华的NBV Margin(基于新单保费的新业务价值率)分别同比大幅提升了4.6、3.0、7.6和24.0个pct.。新业务价值率的高速增长得益于上市险企拉长产品期限,大力发展保障型业务。以新华为例,得益于:1.个险渠道规模占比提升40个百分点至73%;2.期交规模占比提升55个百分点至94%;3.长期健康险规模占比提升21个百分点至35%。

二、行业供给侧结构性改革下以质量换增量

党的十九大报告中明确指出,当前我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。副主席黄洪这一矛盾在保险业体现为,不平衡不充分的保险供给与人民群众日益迸发、不断升级的保险需求之间的矛盾。要解决这一矛盾,需要行业和监管共同发力,深入推进保险业结构性供给侧改革,不断提高行业的供给能力和服务能力。

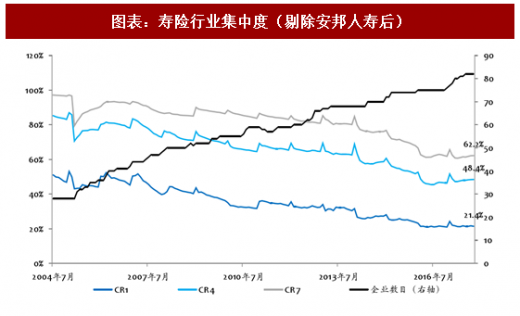

从结果来看,2016年以来保监会持续强化保险在供给侧的结构性改革,具体来看包括:产品结构(保监人身险[2017]134号文,商业车险二次费改)、市场准入(两次修订保险公司股权管理办法、强化险企开业验收工作)、公司治理(严格整治险企关联交易、”一行三会”运作及内部管控等)、渠道管理(保监财险[2017]174号文、代理渠道产品销售双录要求)和监管套利处罚(安邦人寿、复星保德信、农银长城交银康联变相)等。更进一步看,保险行业CR4开始企稳回升,上市4家险企市场份额从逐年递减转向重新占据市场主导地位(提升5个pct)。

保险的供给侧:在保险业的”十三五”规划中描绘的保险业发展的主要目标为”努力由保险大国向保险强国转变,使保险成为政府、企业、居民风险管理和财富管理的基本手段,成为提高保障水平和保障质量的重要渠道。”而目标发展的指导思想的第一要义描述为“优化供给,创新发展。深刻把握发展新特征,以创新驱动激发供给侧新动力,着力提高供给体系质量和效率。充分运用新理念、新思维、新技术,积极探索新产品、新渠道、新模式,加快形成以创新为主的保险业发展新业态、新动力。”近年来,不少人将我国是”保险大国”却不是”保险强国”的原因归结为外部,也即市场的有效需求不足,但从本质来看,是保险产品创新、经营水平和服务质量无法满足需求,或者说没有跟上需求变化的步伐,数以亿计的”地下保单”,包括中产阶级去香港购买保险等说明了这样的问题。近年来险企加大在保险产品增值服务(例如在健康险产品中,平安run将健康管理嵌入保险产品,新华的臻爱积分兑换健康体验服务,太保寿险全资设立医疗健康管理公司等)是提升产品吸引力满足客户多元化需求的重要尝试。

保险的结构性改革:结构问题与其说是方法论的问题,不如说是价值观的问题。解决保险业结构的问题,也即”正本清源”(靠什么发展、凭什么盈利)和”追根溯源”(不要”一叶障目,不见泰山”)。明确保险的基本逻辑是提供保障,因为我们必须承认保险行业具有很强的外部性和社会公共属性,如果仅仅将”股东价值最大化”作为保险行业的出发点和落脚点是偏离保险本源的”一大误区”。同时,结构性改革还体现在对渠道结构的优化、对营销员素质的提升、对缴费结构新单价值的考核等,这对提升保险公司的价值具有重要意义,因此“回归本源服务大众”和“价值提升回馈股东”对保险公司而言是“螺旋上升”的相互促进而并非此消彼长的关系。保监会强调要大力推动保险业实现高质量发展,表明了减少低价值业务供给强化精耕细作实现价值成长的决心。

2018年保险开门红产品的改变即为保险行业供给侧结构性改革的产物,在供给侧结构性改革的大环境下,今年开门红产品虽仍以理财属性为主,但相较于2017年更加关注保障功能,各家险企有意识的作出相应改变(保障型产品组合搭售)以满足客户不同的保障需求。

开门红产品以3年、5年、10年交两全或年金险为代表,侧重短期或长期储蓄规划的实现。这类储蓄型的产品新业务价值率较低,利差和费差对新业务价值的贡献较大,且“偿二代”下首年偿付能力充足率较长期保障型产品低。此前被监管层控制规模总量的中短存续期产品新业务价值率一般为负;偿一和偿二新业务价值率差别不大。同时从利源角度分析,中短存续期产品费用分摊期限过短导致费差损;利差取决于投资收益率,常规投资收益率下为利差损

而以终身寿险、长期重疾险为代表的长期保障型产品则侧重人身及健康风险补偿。这类产品价值率较高,尤其是在偿二代下,新业务价值率大幅提升,盈利来源丰富,利差、费差和死差均可产生较大贡献,且自身偿付能力充足率较高,新业务能够自我维持,有利于公司维持较高偿付能力充足率。

图表:寿险公司产品利润来源分析示意表

图表:不同定价策略下的利源构成

其主要原因在于,利率风险是长期寿险业务中最不确定、影响最大的风险。采取不同的定价策略得出相同的保费,总体价值率水平比较接近。但是在高定价利率产品保费中客户的保证收益高,公司投资收益差虽低,但投资收益风险暴露程度接近;然而,使用较低的定价利率,通过与客户分享收益、共担风险,降低风险暴露程度,仍然是较为稳妥的定价策略。

以中国太保的长期保障型业务为例,其新业务价值率及新业务首年偿付能力充足率显著高于其他险类。从具体产品来看,金佑人生等具有长期保障功能的险种的新业务首年偿付能力充足率较利赢年年等具有较强储蓄功能的年金类产品有明显提升。具体来看,金佑人生虽单均较低,但其首年偿付能力充足率在太保几款热销产品中居于首位,约达到380%;而2017年开门红产品东方红〃状元红年金保险虽单均较高,但首年偿付能力充足率对比金佑人生明显较低,约300%;爱无忧两全保险的首年偿付能力充足率则更低,仅略高于该几款产品的平均值,约220%。

近年来,以平安人寿为代表的主流险企加大了对保障类产品的开发。根据中国平安2016年开放日材料,2016年中期平安寿险业务新业务价值构成中长期保障型业务(终身寿险、定期寿险、疾病险、意外险等保障类产品)占比约为70%,而“开门红”期间的销售的年金产品,包括短交储蓄型(缴费期为10年以下的两全、年金等产品)和长交储蓄型(缴费期为10年及以上的两全、年金等产品)产品分别对当年NBV贡献分别仅为11%和6.6%,合计占比未超过20%。中国太保在2017年开放日中在2018年经营策略中提到“坚持规模与价值并举,力争季度间均衡发展”。

从NBV Margin的角度分析,长期保障型产品平均来看在65%,开门红年金整体价值率在25%,2018年行业将继续加速回归“保险姓保”,以质量换增量,行业以“供给侧结构性”改革为主线,坚持新的发展理念。我们预计2018年寿险行业增速或将回落至15%-20%的区间,但去伪存真下,以养老险、健康险为代表的保障类产品的收入及价值贡献有望进一步抬升。

图表:2016年H1平安寿险业务新业务价值构成

图表:2017年H1平安寿险业务新业务价值构成

图表:长期保障型新业务价值率

图表:“偿二代”下长期保障型新业务价值率提升

图表:中国太保主要产品新业务首年偿付能力充足率

参考观研天下发布《2018-2024年中国寿险产业市场竞争现状调查及投资商机分析预测报告》

以平安为例,2016年H1平安人寿的新业务价值为263.70亿元。从渠道来看,代理人渠道、电网销渠道、银保渠道和团险业务的新业务价值分别为243.63亿元、18.26亿元、0.65亿元和1.16亿元。而2017年上半年其新业务价值为385.51亿元,同比增长46.2%。具体来看,代理人渠道、电网销渠道、银保渠道和团险业务新业务价值分别为350.84亿元、29.06亿元、4.4亿元和1.19亿元,较去年同期分别上升46.4%,580.9%和3.2%。

根据季报与收入月报,我们测算2016年Q1-Q4,平安人寿的新业务价值率分别为30.50%、61.99%、34.57%和47.95%,新业务的绝对比例分别为26.16%、25.78%、26.17%和21.92%。而2017年前三季度分别为28.25%、51.84%和49.83%。我们认为NBV Margin的提升是本轮寿险公司估值抬升的主逻辑之一,年金产品Margin贡献有限,未来更应持续关注以“平安福”为代表终身寿险级附加重疾产品的放量表现。

2017年以来上市险企NBV Margin大幅改善,得益于上市险企加速回归保障本源,对产品升级转型。上半年国寿、平安、太保和新华的NBV Margin(基于新单保费的新业务价值率)分别同比大幅提升了4.6、3.0、7.6和24.0个pct.。新业务价值率的高速增长得益于上市险企拉长产品期限,大力发展保障型业务。以新华为例,得益于:1.个险渠道规模占比提升40个百分点至73%;2.期交规模占比提升55个百分点至94%;3.长期健康险规模占比提升21个百分点至35%。

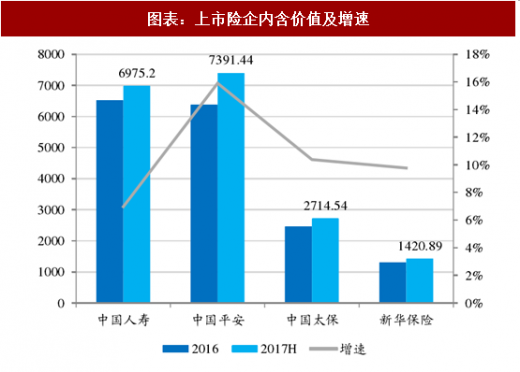

图表:上市险企内含价值及增速

图表:上半年寿险业务NBV及增速(亿元)

图表:上市险企NBV Margin

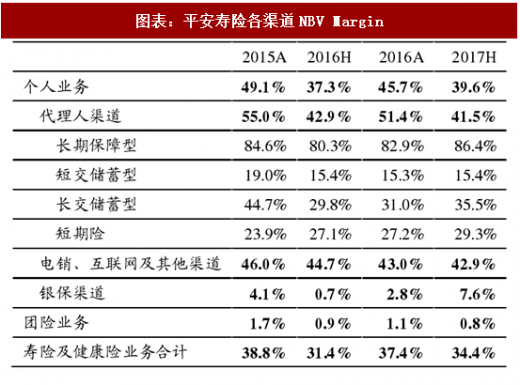

图表:平安寿险各渠道NBV Margin

二、行业供给侧结构性改革下以质量换增量

党的十九大报告中明确指出,当前我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。副主席黄洪这一矛盾在保险业体现为,不平衡不充分的保险供给与人民群众日益迸发、不断升级的保险需求之间的矛盾。要解决这一矛盾,需要行业和监管共同发力,深入推进保险业结构性供给侧改革,不断提高行业的供给能力和服务能力。

从结果来看,2016年以来保监会持续强化保险在供给侧的结构性改革,具体来看包括:产品结构(保监人身险[2017]134号文,商业车险二次费改)、市场准入(两次修订保险公司股权管理办法、强化险企开业验收工作)、公司治理(严格整治险企关联交易、”一行三会”运作及内部管控等)、渠道管理(保监财险[2017]174号文、代理渠道产品销售双录要求)和监管套利处罚(安邦人寿、复星保德信、农银长城交银康联变相)等。更进一步看,保险行业CR4开始企稳回升,上市4家险企市场份额从逐年递减转向重新占据市场主导地位(提升5个pct)。

图表:寿险行业集中度(剔除安邦人寿后)

保险的供给侧:在保险业的”十三五”规划中描绘的保险业发展的主要目标为”努力由保险大国向保险强国转变,使保险成为政府、企业、居民风险管理和财富管理的基本手段,成为提高保障水平和保障质量的重要渠道。”而目标发展的指导思想的第一要义描述为“优化供给,创新发展。深刻把握发展新特征,以创新驱动激发供给侧新动力,着力提高供给体系质量和效率。充分运用新理念、新思维、新技术,积极探索新产品、新渠道、新模式,加快形成以创新为主的保险业发展新业态、新动力。”近年来,不少人将我国是”保险大国”却不是”保险强国”的原因归结为外部,也即市场的有效需求不足,但从本质来看,是保险产品创新、经营水平和服务质量无法满足需求,或者说没有跟上需求变化的步伐,数以亿计的”地下保单”,包括中产阶级去香港购买保险等说明了这样的问题。近年来险企加大在保险产品增值服务(例如在健康险产品中,平安run将健康管理嵌入保险产品,新华的臻爱积分兑换健康体验服务,太保寿险全资设立医疗健康管理公司等)是提升产品吸引力满足客户多元化需求的重要尝试。

保险的结构性改革:结构问题与其说是方法论的问题,不如说是价值观的问题。解决保险业结构的问题,也即”正本清源”(靠什么发展、凭什么盈利)和”追根溯源”(不要”一叶障目,不见泰山”)。明确保险的基本逻辑是提供保障,因为我们必须承认保险行业具有很强的外部性和社会公共属性,如果仅仅将”股东价值最大化”作为保险行业的出发点和落脚点是偏离保险本源的”一大误区”。同时,结构性改革还体现在对渠道结构的优化、对营销员素质的提升、对缴费结构新单价值的考核等,这对提升保险公司的价值具有重要意义,因此“回归本源服务大众”和“价值提升回馈股东”对保险公司而言是“螺旋上升”的相互促进而并非此消彼长的关系。保监会强调要大力推动保险业实现高质量发展,表明了减少低价值业务供给强化精耕细作实现价值成长的决心。

2018年保险开门红产品的改变即为保险行业供给侧结构性改革的产物,在供给侧结构性改革的大环境下,今年开门红产品虽仍以理财属性为主,但相较于2017年更加关注保障功能,各家险企有意识的作出相应改变(保障型产品组合搭售)以满足客户不同的保障需求。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。