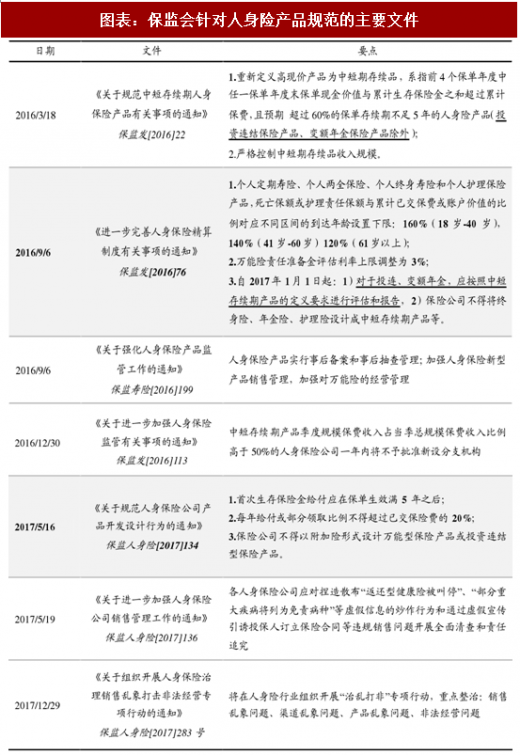

去年以来,保监会陆续出台一系列规定,持续强调保险姓保、回归保险保障本源,包括于中短存续期产品限制([2016]22号文)、人身保险产品风险保障水平的提高([2016]76号文)、附加万能账户和鼓励保险保障产品开发([2017]134号文),相关政策一脉相承,彰显从严从实监管的态度与决心。

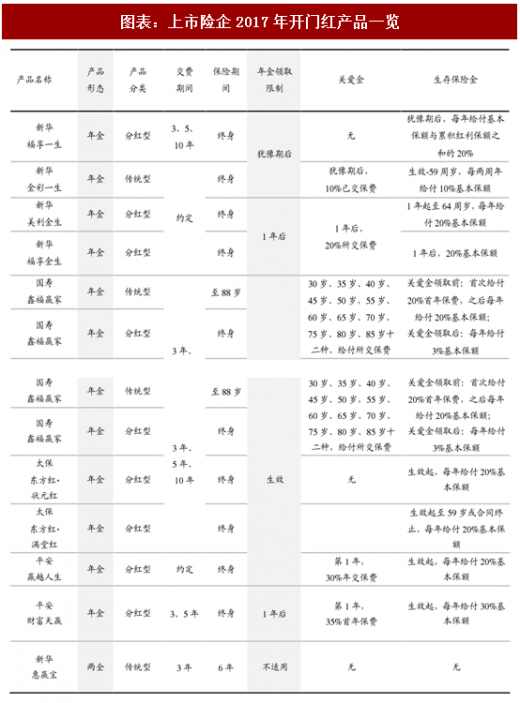

纵观历年来各公司的开门红产品,均以年金保险和两全保险为主,且开门红产品通常在第1年末就开始返还生存金,甚至部分产品在犹豫期后即可领取生存金,两全保险死亡保额大幅低于所规定的对应不同年龄区间的累计已交保费或账户价值的比例下限,因此保监发[2016]76号文和保监人身险[2017]134号文对2018年开门红产品造成不小的压力。

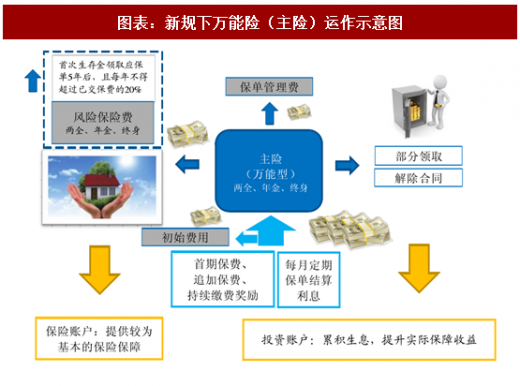

年金产品附加万能账户是开门红产品销售的主流之一。一方面,投保人通过主险的年金产品享受保险保障;另一方面,每年定期获得生存金(通常为基本保额的一定比例)自动进入附加的万能账户,通过日计息、月复利(市场主流的万能类产品历史结算利率在4.5%左右,部分中小险企的万能结算利率高达6%甚至更高)的方式提升投资回报,吸引客户的目光。因此,对于这类保单,期末保单现金价值包括两部分:主险年金的现金价值+附加万能账户的保单账户价值,也即为该保险计划的强势卖点:”快速高额返还+复利型二次成长”。

每年1月份的开门红中,快返年金与高收益的万能险组合,是给保险公司带来大量现金流的主流产品。一方面能快速做大险企保费规模,另一方面从渠道角度分析是代理人完成业绩,银行完成中间收入目标的重要贡献点。近年频繁爆出”亿元保单”都是此类产品的”战果”。

随着保监发[2016]76号文和保监人身险[2017]134号文对万能险监管的收紧。在不得以附加险的形式设计万能险保险产品和万能险责任准备金评估利率上限调整为3%的影响下,此前以产品退保收费低,保障成本小且不收取额外费用为优势的”明保险实理财”的万能险被叫停。快返年金与高收益的万能险组合在新规下将成为历史。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

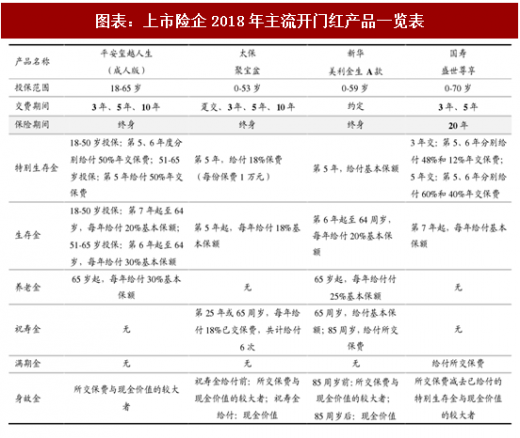

针对这两年来保监会的监管,各险企仍以安全稳定、保值增值的年金产品冲规模,通过分红型年金保险叠加万能险作为主流产品,并辅以终身寿险、重疾保险等产品同时销售,并有针对性地调整2018年开门红产品的设计:

1.生存金的给付均在第5年后,且明确表明给付比例不超过所交保费的20%;

2.万能险由附加险形式变为主险形式,且初始费用和退保条件更为苛刻、最低保证利率严格低于3%;

3.缴费期间多以3年、5年、10年为主,仅小部分产品有趸交选项;

4.保险金给付一般都有4种及以上保险金给付方式,通常可包括特别生存金、生存金、养老金等;

5.为了鼓励投保人选择长期期缴,大部分公司都设臵了保单持续奖励,以期实现续期拉动总保费增长的健康发展模式;

6.以此来看,2018年的开门红产品在提供给投保人储蓄的功能的同时还附加了具有保障功能的产品组合作为选项,兼具理财和保障的功能。

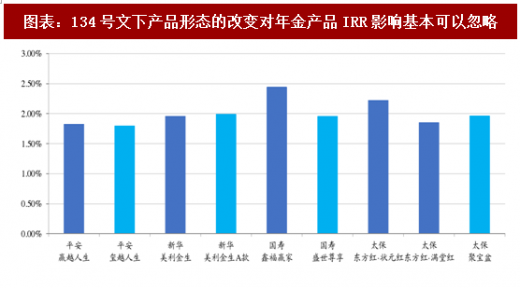

从产品收益率来看,各家寿险公司2018年开门红产品与其2017年开门红产品的IRR并无明显区别。我们认为,134号文下产品形态的改变对开门红产品IRR影响基本可以忽略。

但是,必须看到的是,由于新规下产品形态的改变,导致对客户的流动性产生较大的影响。根据我们的草根调研发现,在2018年开门红期间大单占比下滑比较明显。因此也倒逼寿险公司拉长产品期限,通过终身覆盖的方式展现保险产品现金流稳定、资产传承、长期保障的特色属性。

图表:保监会针对人身险产品规范的主要文件

纵观历年来各公司的开门红产品,均以年金保险和两全保险为主,且开门红产品通常在第1年末就开始返还生存金,甚至部分产品在犹豫期后即可领取生存金,两全保险死亡保额大幅低于所规定的对应不同年龄区间的累计已交保费或账户价值的比例下限,因此保监发[2016]76号文和保监人身险[2017]134号文对2018年开门红产品造成不小的压力。

图表:上市险企2017年开门红产品一览

年金产品附加万能账户是开门红产品销售的主流之一。一方面,投保人通过主险的年金产品享受保险保障;另一方面,每年定期获得生存金(通常为基本保额的一定比例)自动进入附加的万能账户,通过日计息、月复利(市场主流的万能类产品历史结算利率在4.5%左右,部分中小险企的万能结算利率高达6%甚至更高)的方式提升投资回报,吸引客户的目光。因此,对于这类保单,期末保单现金价值包括两部分:主险年金的现金价值+附加万能账户的保单账户价值,也即为该保险计划的强势卖点:”快速高额返还+复利型二次成长”。

每年1月份的开门红中,快返年金与高收益的万能险组合,是给保险公司带来大量现金流的主流产品。一方面能快速做大险企保费规模,另一方面从渠道角度分析是代理人完成业绩,银行完成中间收入目标的重要贡献点。近年频繁爆出”亿元保单”都是此类产品的”战果”。

随着保监发[2016]76号文和保监人身险[2017]134号文对万能险监管的收紧。在不得以附加险的形式设计万能险保险产品和万能险责任准备金评估利率上限调整为3%的影响下,此前以产品退保收费低,保障成本小且不收取额外费用为优势的”明保险实理财”的万能险被叫停。快返年金与高收益的万能险组合在新规下将成为历史。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

针对这两年来保监会的监管,各险企仍以安全稳定、保值增值的年金产品冲规模,通过分红型年金保险叠加万能险作为主流产品,并辅以终身寿险、重疾保险等产品同时销售,并有针对性地调整2018年开门红产品的设计:

1.生存金的给付均在第5年后,且明确表明给付比例不超过所交保费的20%;

2.万能险由附加险形式变为主险形式,且初始费用和退保条件更为苛刻、最低保证利率严格低于3%;

3.缴费期间多以3年、5年、10年为主,仅小部分产品有趸交选项;

4.保险金给付一般都有4种及以上保险金给付方式,通常可包括特别生存金、生存金、养老金等;

5.为了鼓励投保人选择长期期缴,大部分公司都设臵了保单持续奖励,以期实现续期拉动总保费增长的健康发展模式;

6.以此来看,2018年的开门红产品在提供给投保人储蓄的功能的同时还附加了具有保障功能的产品组合作为选项,兼具理财和保障的功能。

图表:新规下万能险(主险)运作示意图

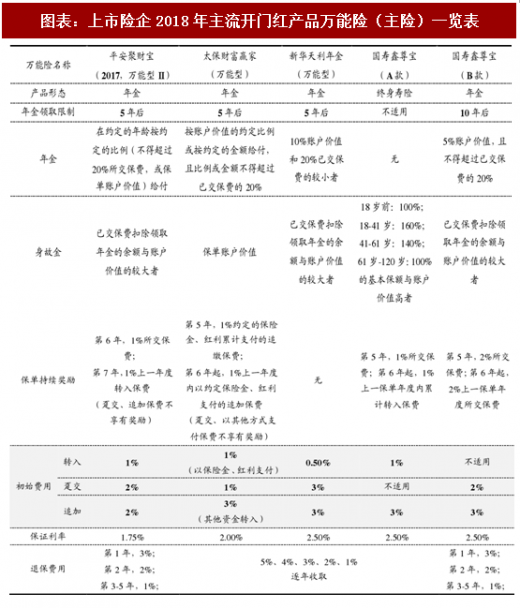

图表:上市险企2018年主流开门红产品一览表

图表:上市险企2018年主流开门红产品万能险(主险)一览表

从产品收益率来看,各家寿险公司2018年开门红产品与其2017年开门红产品的IRR并无明显区别。我们认为,134号文下产品形态的改变对开门红产品IRR影响基本可以忽略。

图表:134号文下产品形态的改变对年金产品IRR影响基本可以忽略

但是,必须看到的是,由于新规下产品形态的改变,导致对客户的流动性产生较大的影响。根据我们的草根调研发现,在2018年开门红期间大单占比下滑比较明显。因此也倒逼寿险公司拉长产品期限,通过终身覆盖的方式展现保险产品现金流稳定、资产传承、长期保障的特色属性。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。