一、坚守定位 规模告别高增长

过去几年中小银行通过“同业存单—同业理财—委外投资”的链条规模扩张实现弯道超车。这种降信用、降久期、加杠杆的行为在今年被逆转,监管层将防控金融风险放在更为重要的位置,主张中小银行坚守自我定位,不盲目扩张、走专业化特色化路线。正如银监会副主席在 2017 年城商行年会上讲到“城商行、民营银行要找准自身在银行体系中的定位,牢记设立初衷,结合资源禀赋和比较优势,为实体经济提供特色化、差异化的金融服务。对于城商行而言,就是要坚持‘服务地方经济、服务小微企业、服务城乡居民’的市场定位。扎根当地,深耕基层,与地方经济融合发展,与小微企业共同成长。”城商行如此、股份行亦如此,不以规模论英雄、唯靠专业和服务来取胜。

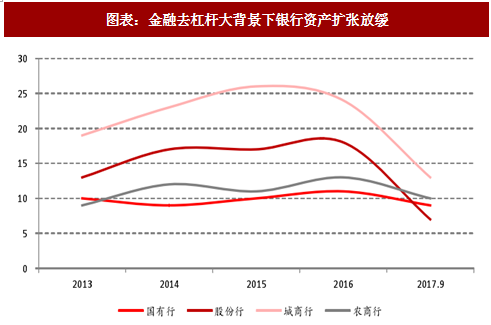

2017 年三季度末,我国银行业金融机构本外币资产总额为 247 万亿元,同比增长 10.9%。其中,大型商业银行资产总额 92 万亿元,占比 37.3%,资产总额同比增长 9.2%;股份制商业银行资产总额 44 万亿元,占比 17.8%,资产总额同比增长 7.0%。自 2012 年后首次出现大行资产增速高于股份行,具体看,上市银行中大行、股份行、城商行、农商行资产增速分别为 9%、7%、13%、10%,民生、中信则进行缩表,其资产规模较年初有所下降。

二、突出主业 结构有调整压力

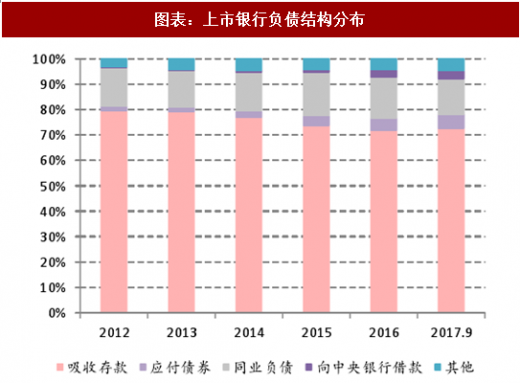

回顾 2017 年,银行板块内部分化的最重要原因就是资产负债结构。存款乏力、同业受限使中小行负债端捉襟见肘;货币偏紧、利率上行使中小银行负债成本水涨船高。反观大行,存款占比较高增强了负债端的稳定性、降低了负债端的成本,如工行存款占比高达 82%,其中活期占比超 70%。流动性偏紧的市场环境加剧了中小行负债端的压力,大行则可更从容的实现资产布局,甚至蚕食中小行的市场份额。

整体来看,资产端:贷款、投资类、同业资产、存放央行占比分别为 51%、 28%、6%、12%,贷款占比较去年的 48%提升两个百分点,投资类和同业资产占比则有所下滑。这主要是因为监管层鼓励银行回归本源、突出主业、减少资金空转,银行顺势将更多资源倾斜到贷款;负债端:吸收存款、应付债券、同业负债、向中央银行借款占比分别为 73%、6%、14%、3%,存款占比较为稳定,同业负债较去年同期下滑 3 个百分点。需要说明的是,整体看资产负债结构是健康的重要原因是大行占比大、约 66%,掩盖了中小银行资产负债的失衡。得益于资产负债结构合理,大行和提前布局零售的招行今年迎来了较好的行情,其他中小银行则表现差矣。(其他个股涨幅高的原因:平安零售转型预期、宁波小而精、张家港行次新股属性)

参考观研天下发布《2018年中国银行业行业分析报告-市场深度分析与发展前景研究》

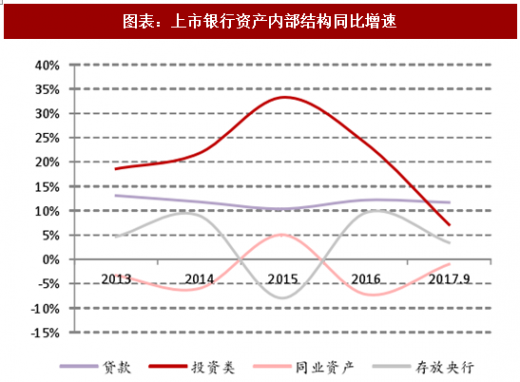

社融与 M2 被称为硬币的两面,理应如影相随。但今年二者出现了较大的背离,社融强劲、M2 不断新低。这是由于二者统计口径并不完全一样,社融更侧重实体获得的资金总量,并不包括金融机构之间的资金,M2 则囊括了券商、基金子公司等资管业务。从商业银行资产负债表中我们也可窥得一二:贷款增速 12%,是社融的重要支撑,虽各项贷款也创造 M2,但不被社融统计的投资类资产大幅下滑直接拖累 M2,上市银行投资类资产增速在 2015 年、2016 年、2017 年 9 月分别为 33%、24%、7%。作为对接投资类资产的重要利器,同业负债和应付债券(发行同业存单计入该科目)也开始大幅下滑,同业负债增速从 2015 年的 26%下滑到今年三季度的-1.45%,应付债券增速在 2015 年高达 70%降到现在的 16%。2016 年是因为 MPA,2017 年则因为央行将表外理财纳入广义信贷受 MPA 约束和银监会监管的升级。

三、回归本源 理财将持续收缩

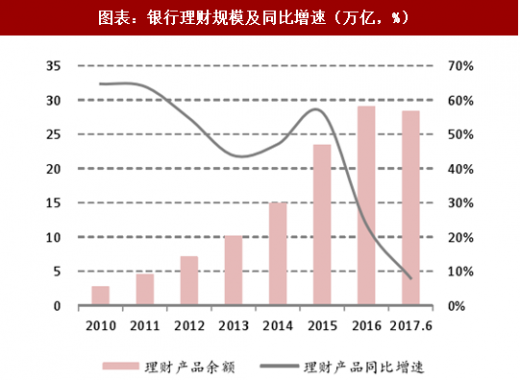

理财因收益率高、刚性兑付备受投资者喜好,过去几年实现了跨越式发展,2010 年——2015 年间年平均增长 55%,逼近 30 万亿大关。理财规模的快速增长为银行贡献了可观的中间业务收入,也为利率市场化立下汗马功劳。但银行理财刚性兑付的特性使风险更多的聚集在银行内部,放大了金融体系的风险系数,在这轮监管升级中成为重点关注的领域。2017 银行理财规模首次出现下滑,从年初的29.01万亿下降到6月份的28.38万亿,同比增速为个位数7.99%。截至第三季度理财规模同比增速继续下滑到 4%,其中同业理财下降 2.6 万亿。资管新规对理财的进一步规范将使理财在未来一年持续收缩,从而使银行负债端继续承压。

过去几年中小银行通过“同业存单—同业理财—委外投资”的链条规模扩张实现弯道超车。这种降信用、降久期、加杠杆的行为在今年被逆转,监管层将防控金融风险放在更为重要的位置,主张中小银行坚守自我定位,不盲目扩张、走专业化特色化路线。正如银监会副主席在 2017 年城商行年会上讲到“城商行、民营银行要找准自身在银行体系中的定位,牢记设立初衷,结合资源禀赋和比较优势,为实体经济提供特色化、差异化的金融服务。对于城商行而言,就是要坚持‘服务地方经济、服务小微企业、服务城乡居民’的市场定位。扎根当地,深耕基层,与地方经济融合发展,与小微企业共同成长。”城商行如此、股份行亦如此,不以规模论英雄、唯靠专业和服务来取胜。

2017 年三季度末,我国银行业金融机构本外币资产总额为 247 万亿元,同比增长 10.9%。其中,大型商业银行资产总额 92 万亿元,占比 37.3%,资产总额同比增长 9.2%;股份制商业银行资产总额 44 万亿元,占比 17.8%,资产总额同比增长 7.0%。自 2012 年后首次出现大行资产增速高于股份行,具体看,上市银行中大行、股份行、城商行、农商行资产增速分别为 9%、7%、13%、10%,民生、中信则进行缩表,其资产规模较年初有所下降。

图表:金融去杠杆大背景下银行资产扩张放缓

回顾 2017 年,银行板块内部分化的最重要原因就是资产负债结构。存款乏力、同业受限使中小行负债端捉襟见肘;货币偏紧、利率上行使中小银行负债成本水涨船高。反观大行,存款占比较高增强了负债端的稳定性、降低了负债端的成本,如工行存款占比高达 82%,其中活期占比超 70%。流动性偏紧的市场环境加剧了中小行负债端的压力,大行则可更从容的实现资产布局,甚至蚕食中小行的市场份额。

整体来看,资产端:贷款、投资类、同业资产、存放央行占比分别为 51%、 28%、6%、12%,贷款占比较去年的 48%提升两个百分点,投资类和同业资产占比则有所下滑。这主要是因为监管层鼓励银行回归本源、突出主业、减少资金空转,银行顺势将更多资源倾斜到贷款;负债端:吸收存款、应付债券、同业负债、向中央银行借款占比分别为 73%、6%、14%、3%,存款占比较为稳定,同业负债较去年同期下滑 3 个百分点。需要说明的是,整体看资产负债结构是健康的重要原因是大行占比大、约 66%,掩盖了中小银行资产负债的失衡。得益于资产负债结构合理,大行和提前布局零售的招行今年迎来了较好的行情,其他中小银行则表现差矣。(其他个股涨幅高的原因:平安零售转型预期、宁波小而精、张家港行次新股属性)

参考观研天下发布《2018年中国银行业行业分析报告-市场深度分析与发展前景研究》

图表:上市银行资产结构分布

资料来源:观研天下整理

图表:上市银行负债结构分布

资料来源:观研天下整理

社融与 M2 被称为硬币的两面,理应如影相随。但今年二者出现了较大的背离,社融强劲、M2 不断新低。这是由于二者统计口径并不完全一样,社融更侧重实体获得的资金总量,并不包括金融机构之间的资金,M2 则囊括了券商、基金子公司等资管业务。从商业银行资产负债表中我们也可窥得一二:贷款增速 12%,是社融的重要支撑,虽各项贷款也创造 M2,但不被社融统计的投资类资产大幅下滑直接拖累 M2,上市银行投资类资产增速在 2015 年、2016 年、2017 年 9 月分别为 33%、24%、7%。作为对接投资类资产的重要利器,同业负债和应付债券(发行同业存单计入该科目)也开始大幅下滑,同业负债增速从 2015 年的 26%下滑到今年三季度的-1.45%,应付债券增速在 2015 年高达 70%降到现在的 16%。2016 年是因为 MPA,2017 年则因为央行将表外理财纳入广义信贷受 MPA 约束和银监会监管的升级。

图表:上市银行资产内部结构同比增速

资料来源:观研天下整理

图表:上市银行负债内部结构同比增速

资料来源:观研天下整理

三、回归本源 理财将持续收缩

理财因收益率高、刚性兑付备受投资者喜好,过去几年实现了跨越式发展,2010 年——2015 年间年平均增长 55%,逼近 30 万亿大关。理财规模的快速增长为银行贡献了可观的中间业务收入,也为利率市场化立下汗马功劳。但银行理财刚性兑付的特性使风险更多的聚集在银行内部,放大了金融体系的风险系数,在这轮监管升级中成为重点关注的领域。2017 银行理财规模首次出现下滑,从年初的29.01万亿下降到6月份的28.38万亿,同比增速为个位数7.99%。截至第三季度理财规模同比增速继续下滑到 4%,其中同业理财下降 2.6 万亿。资管新规对理财的进一步规范将使理财在未来一年持续收缩,从而使银行负债端继续承压。

图表:银行理财规模及同比增速(万亿,%)

资料来源:观研天下整理

图表:银行理财内部结构规模变化(万亿)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。