一、秦皇岛港:第一大运煤港口,预计18年可容纳3500-4000万吨新增运量

秦皇岛港始建于1898年,位于渤海湾备案中部,京津唐经济区的东侧。港口自然条件优良,来自山西、陕西和内蒙古的煤炭可通过大秦、京秦和京山三条铁路干线直达港内,秦皇岛港位于大秦线的东端,是大秦线所运输煤炭的主要下水港,2016年秦皇岛港卸载煤炭占大秦铁路运量的50.4%。

秦皇岛主要以煤炭运输为主,杂货、油品、集装箱业务为辅。秦皇岛港现有生产性泊位50个,其中煤炭专用泊位23个、油品及液体化工专用泊位7个、矿石及其他杂货泊位17个、可靠泊集装箱船舶泊位3个。秦皇岛港的设计年通过能力为每年2.24亿吨及75万标准箱。此外,秦皇岛港同时为货物提供仓储服务。秦皇岛港拥有堆存能力1027万吨专业化煤炭堆场,堆存能力219万吨的杂货堆场,15个总仓储能力28.6万立方米的油罐,以及集装箱堆存能力2.3万标准箱的堆场。预计2017年港口煤炭发运量2.15亿吨,同比增长5500万吨左右,作为我国第一大运煤港口,秦皇岛港在西煤东调和北煤南运两项工程中发挥重要的作用。

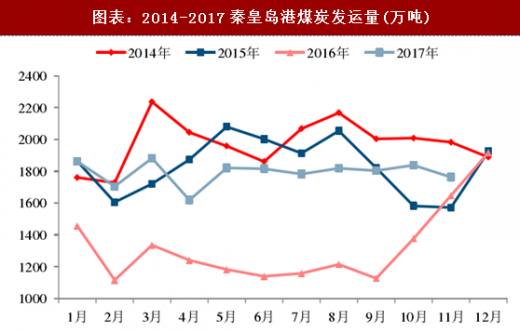

受大秦线运量下降、进港资源减少的影响,2016年秦皇岛港煤炭发运量降至近5年来最低值,全年实现煤炭发运量1.59亿吨,同比下降27.7%。2016年秦皇岛港月度煤炭发运量一度降至1200万吨的低点水平,自2016年四季度开始有所回升,进入2017年后则基本维持在1800万吨水平,较2014年月度发运量2000-2200万吨仍有差距。截至2017年11月,秦皇岛港全年累计实现煤炭发运量1.97亿吨,同比增长40.8%。

2017年秦皇岛港合计完成煤炭吞吐量2.14亿吨,同比增长34.7%。从历史高频数据来看,秦皇岛煤炭日吞吐量最高达到90万吨左右,其中2011-2012年煤炭日吞吐量处于相对高位多集中分布在65-80万吨,2016年大幅下跌至20-40万吨区间,进入2017年后则有所回升,大致分布于50-70万吨水平。参照秦皇岛港煤炭日吞吐量历史数据,在2017年基础上合理推算2018年秦皇岛煤炭日均吞吐量至少还有10万吨/天的增量释放空间,预计2018年全年秦皇岛港可容纳煤炭新增运量3500-4000万吨规模。

二、黄骅港:预计18年可容纳1500万吨左右新增运量

黄骅港位于河北省黄骅市的渤海之滨,恰置环渤海经济圈的中部,是山西地区运距最短的出海口,也是我国的主要能源输出港之一,由杂货港区、煤炭港区、综合港区和河口港区4个港区组成。黄骅港现有各类生产性泊位35个,码头岸线总长度为7534米,其中万吨级以上泊位25个,最大泊位吨级为20万吨,合计煤炭运输能力为1.85亿吨/年,场地堆存能力700万吨。

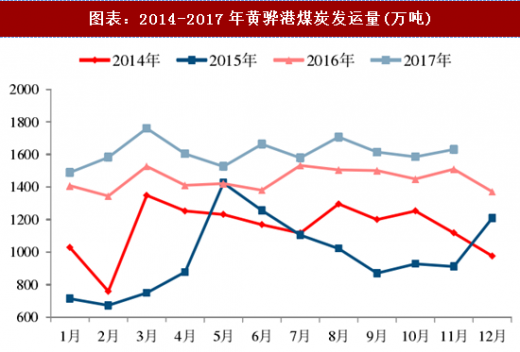

黄骅港港口后方主要依赖朔黄铁路(主要运输神木、东胜和榆林矿区的动力煤和无烟煤,除少量供应沿线电厂外,绝大部分在黄骅港和天津港下水)为其集运煤炭。近年来煤炭发运量保持持续增长,截至2017年11月,黄骅港合计实现煤炭发运量1.77亿吨,同比增长11%。高频数据方面,近年来黄骅港煤炭发运量稳步提升,由2014年出的800万吨,逐步提升至2016年的1400万吨,进入2017年以来则基本维持在1600万吨水平,继续创下新高。

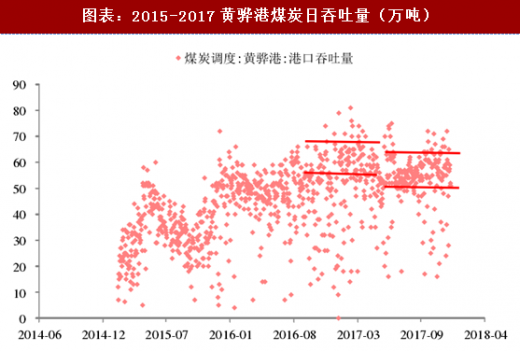

2017年黄骅港合计完成煤炭吞吐量1.88亿吨,同比增长14.6%。高频数据来看,黄骅港煤炭日吞吐量最高达到过80万吨左右,2017年1-3月达到60-70万吨的相对高位水平,进入2017年以来则多集中分布在50-60万吨水平。参照黄骅港煤炭日吞吐量历史数据,在2017年基础上合理推算2018年黄骅港煤炭日均吞吐量尚有5万吨/天的增量释放空间,预计2018年全年黄骅港可容纳煤炭新增运量1500万吨左右。

三、京唐港:预计18年可容纳3500万吨左右新增运量

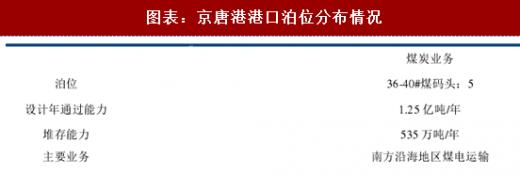

京唐港区自20世纪90年代初期起步建设,几十年来发展迅速,目前形成港口煤炭码头设计运输能力1.25亿吨/年,其中京唐老港煤炭运输能力2500万吨/年,36-40#煤码头煤炭运输能力5600万吨/年,国投京唐港煤炭运输能力4400万吨/年。港区共有生产性泊位45个,其中经营性泊位有43个,工作船泊位2个。

参考观研天下发布《2017-2022年中国港口物流产业运营现状及十三五发展策略研究报告》

近年来京唐港港口煤炭发运量基本呈持平状态,进入2017年后开始显著增长,2017年1-11月京唐港累计实现煤炭发运量9210万吨,同比增长13%。高频数据来看,进入2017年后除了4月份煤炭发运量620万吨外,其余月份煤炭发运量均在800万吨以上,创近四年来新高。

2017年京唐港共实现煤炭吞吐量8098万吨,同比增长2.2%。港口煤炭日吞吐量在2011-2013年间小幅增长,并于2013年来到高位,相对集中分布在25-35万吨,后至2016年开始有所回落。进入2017年后,京唐港煤炭日吞吐量相对集中在20-25万吨水平,参照京唐港煤炭日吞吐量历史数据,在2017年基础上合理推算2018年黄骅港煤炭日均吞吐量尚有10万吨/天的增量释放空间,预计2018年全年曹妃甸港可容纳煤炭新增运量3500万吨左右。

四、天津港:受环保禁汽运煤影响,短期增量或有限

天津港包括天津老港和神华天津南疆煤码头。天津老港设计煤炭运输能力为4000万吨/年,老港设计堆存能力300万吨,天津老港主要通过汽运煤集港,部分来自火车运输;神华天津南疆码头设计运输能力为4500万吨/年,主要外运神华煤炭,部分来自内蒙西部地区和晋北地区。未来几年,天津港准备在南疆港区建设神华煤炭码头二期工程,规划建设3个煤炭专用泊位,设计运输能力为3500万吨/年。天津港是环渤海地区规模最大的综合性港口,拥有各类泊位总数173个,其中万吨级以上泊位119个,括集装箱泊位23个、煤炭泊位8个、石化泊位29个、通用散货泊位35个、通用杂货泊位45个。

天津港煤炭发运量在2014-2016年呈现小幅上涨趋势,进入2017年以来受环渤海港口禁止接收柴油车运输的集疏港煤炭的影响,其煤炭发运量大幅回落。截至2017年11月,天津港煤炭发运量7446.8万吨,同比下降27.8%。高频数据方面,自2016年四季度开始其煤炭发运量明显回落,由此前的1000万吨水平降至16年年底的600万吨,进入2017年后月度煤炭发运量目前已基本降至500万吨并保持平稳。

天津港港口煤炭日吞吐量在2012-2014间持续下跌,多集中分布在3-7万吨水平;进入2015年后随着港口汽运煤集港优势明显,港口煤炭日吞吐量有所回升至10-15万吨,但受到2016年四季度开始的环渤海禁汽运煤影响,主要依靠汽运煤的天津老港吞吐量遭受阻力并持续下滑。结合当前环保趋严因素影响,预期环渤海区域禁汽运煤政策力度仍将持续,因此预计2018年天津港短期运输增量或将有限。

五、曹妃甸港:预计18年可容纳3500-4000万吨左右新增运量

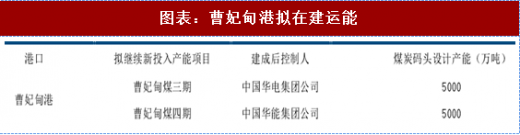

曹妃甸港区位于大秦线的支线迁曹线的南端,是迁曹线及张唐铁路运输煤炭的主要下水港,与中国最大的产煤区山西、陕西、内蒙古等地连接,将这些地区的煤炭发运至中国华东、华南等地或出口。目前曹妃甸港煤炭码头设计产能1.5亿吨/年,其中国投曹妃甸煤炭运输能力1亿吨/年,曹妃甸煤二期煤炭运输能力5000万吨/年,未来港口拟继续新投入运能(三期、四期项目)1亿吨/年。未来随着在建产能的投入,曹妃甸港区未来煤炭、铁矿石专业化码头通过能力达到3亿吨以上,成为全国最大的大宗干散货储运中转基地,逐步增强“北煤南运”功能。

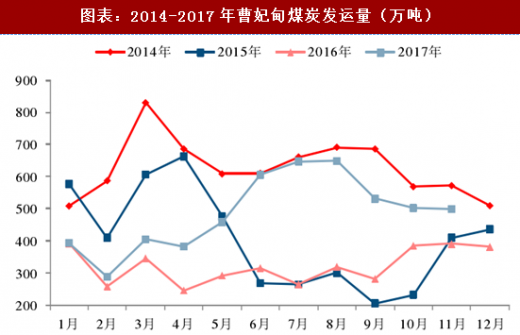

2014-2016年曹妃甸港港口煤炭发运量一直处在回落区间,受煤炭需求下行影响,2016年曹妃甸港共实现煤炭发运量3869万吨,同比下降20.1%,进入2017年后有所回升并在下半年开始大幅增长。截止2017年11月,曹妃甸港煤炭发运量5355万吨,同比增长27.7%。高频数据来看,2016年曹妃甸港月度煤炭发运量多处在300万吨水平,四季度开始攀升至400万吨,进入2017年后则一度大幅提升至600万吨,截至目前其月度煤炭发运量基本维持在500万吨水平。

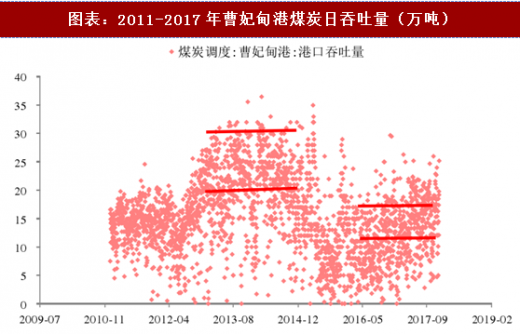

曹妃甸港2017年完成煤炭吞吐量5022万吨,同比增长31.4%。港口煤炭日吞吐量自2012年开始大幅增长,并在2013年一度达到30万吨左右高位水平,其后随着下游煤炭需求回落、大秦线发运量下降,曹妃甸港口煤炭日吞吐量在2016年跌至0-10万吨相对低位。进入2017年以来,曹妃甸港煤炭日吞吐量多集中分布在10-15万吨。参照曹妃甸港煤炭日吞吐量历史数据,在2017年基础上合理推算2018年黄骅港煤炭日均吞吐量尚有10万吨/天的增量释放空间,预计2018年全年曹妃甸港可容纳煤炭新增运量3500-4000万吨左右。

秦皇岛港始建于1898年,位于渤海湾备案中部,京津唐经济区的东侧。港口自然条件优良,来自山西、陕西和内蒙古的煤炭可通过大秦、京秦和京山三条铁路干线直达港内,秦皇岛港位于大秦线的东端,是大秦线所运输煤炭的主要下水港,2016年秦皇岛港卸载煤炭占大秦铁路运量的50.4%。

秦皇岛主要以煤炭运输为主,杂货、油品、集装箱业务为辅。秦皇岛港现有生产性泊位50个,其中煤炭专用泊位23个、油品及液体化工专用泊位7个、矿石及其他杂货泊位17个、可靠泊集装箱船舶泊位3个。秦皇岛港的设计年通过能力为每年2.24亿吨及75万标准箱。此外,秦皇岛港同时为货物提供仓储服务。秦皇岛港拥有堆存能力1027万吨专业化煤炭堆场,堆存能力219万吨的杂货堆场,15个总仓储能力28.6万立方米的油罐,以及集装箱堆存能力2.3万标准箱的堆场。预计2017年港口煤炭发运量2.15亿吨,同比增长5500万吨左右,作为我国第一大运煤港口,秦皇岛港在西煤东调和北煤南运两项工程中发挥重要的作用。

图表:秦皇岛港港口泊位分布情况

受大秦线运量下降、进港资源减少的影响,2016年秦皇岛港煤炭发运量降至近5年来最低值,全年实现煤炭发运量1.59亿吨,同比下降27.7%。2016年秦皇岛港月度煤炭发运量一度降至1200万吨的低点水平,自2016年四季度开始有所回升,进入2017年后则基本维持在1800万吨水平,较2014年月度发运量2000-2200万吨仍有差距。截至2017年11月,秦皇岛港全年累计实现煤炭发运量1.97亿吨,同比增长40.8%。

图表:2014-2017秦皇岛港煤炭发运量(万吨)

2017年秦皇岛港合计完成煤炭吞吐量2.14亿吨,同比增长34.7%。从历史高频数据来看,秦皇岛煤炭日吞吐量最高达到90万吨左右,其中2011-2012年煤炭日吞吐量处于相对高位多集中分布在65-80万吨,2016年大幅下跌至20-40万吨区间,进入2017年后则有所回升,大致分布于50-70万吨水平。参照秦皇岛港煤炭日吞吐量历史数据,在2017年基础上合理推算2018年秦皇岛煤炭日均吞吐量至少还有10万吨/天的增量释放空间,预计2018年全年秦皇岛港可容纳煤炭新增运量3500-4000万吨规模。

图表:2011-2017秦皇岛港煤炭日吞吐量(万吨)

二、黄骅港:预计18年可容纳1500万吨左右新增运量

黄骅港位于河北省黄骅市的渤海之滨,恰置环渤海经济圈的中部,是山西地区运距最短的出海口,也是我国的主要能源输出港之一,由杂货港区、煤炭港区、综合港区和河口港区4个港区组成。黄骅港现有各类生产性泊位35个,码头岸线总长度为7534米,其中万吨级以上泊位25个,最大泊位吨级为20万吨,合计煤炭运输能力为1.85亿吨/年,场地堆存能力700万吨。

图表:黄骅港港口泊位分布情况

黄骅港港口后方主要依赖朔黄铁路(主要运输神木、东胜和榆林矿区的动力煤和无烟煤,除少量供应沿线电厂外,绝大部分在黄骅港和天津港下水)为其集运煤炭。近年来煤炭发运量保持持续增长,截至2017年11月,黄骅港合计实现煤炭发运量1.77亿吨,同比增长11%。高频数据方面,近年来黄骅港煤炭发运量稳步提升,由2014年出的800万吨,逐步提升至2016年的1400万吨,进入2017年以来则基本维持在1600万吨水平,继续创下新高。

图表:2014-2017年黄骅港煤炭发运量(万吨)

2017年黄骅港合计完成煤炭吞吐量1.88亿吨,同比增长14.6%。高频数据来看,黄骅港煤炭日吞吐量最高达到过80万吨左右,2017年1-3月达到60-70万吨的相对高位水平,进入2017年以来则多集中分布在50-60万吨水平。参照黄骅港煤炭日吞吐量历史数据,在2017年基础上合理推算2018年黄骅港煤炭日均吞吐量尚有5万吨/天的增量释放空间,预计2018年全年黄骅港可容纳煤炭新增运量1500万吨左右。

图表:2015-2017黄骅港煤炭日吞吐量(万吨)

三、京唐港:预计18年可容纳3500万吨左右新增运量

京唐港区自20世纪90年代初期起步建设,几十年来发展迅速,目前形成港口煤炭码头设计运输能力1.25亿吨/年,其中京唐老港煤炭运输能力2500万吨/年,36-40#煤码头煤炭运输能力5600万吨/年,国投京唐港煤炭运输能力4400万吨/年。港区共有生产性泊位45个,其中经营性泊位有43个,工作船泊位2个。

参考观研天下发布《2017-2022年中国港口物流产业运营现状及十三五发展策略研究报告》

图表:京唐港港口泊位分布情况

近年来京唐港港口煤炭发运量基本呈持平状态,进入2017年后开始显著增长,2017年1-11月京唐港累计实现煤炭发运量9210万吨,同比增长13%。高频数据来看,进入2017年后除了4月份煤炭发运量620万吨外,其余月份煤炭发运量均在800万吨以上,创近四年来新高。

图表:2014-2017年京唐港煤炭发运量(万吨)

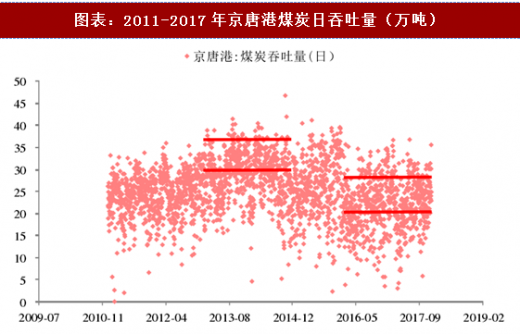

2017年京唐港共实现煤炭吞吐量8098万吨,同比增长2.2%。港口煤炭日吞吐量在2011-2013年间小幅增长,并于2013年来到高位,相对集中分布在25-35万吨,后至2016年开始有所回落。进入2017年后,京唐港煤炭日吞吐量相对集中在20-25万吨水平,参照京唐港煤炭日吞吐量历史数据,在2017年基础上合理推算2018年黄骅港煤炭日均吞吐量尚有10万吨/天的增量释放空间,预计2018年全年曹妃甸港可容纳煤炭新增运量3500万吨左右。

图表:2011-2017年京唐港煤炭日吞吐量(万吨)

四、天津港:受环保禁汽运煤影响,短期增量或有限

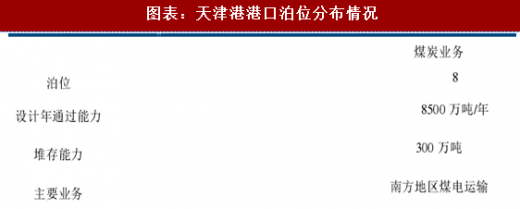

天津港包括天津老港和神华天津南疆煤码头。天津老港设计煤炭运输能力为4000万吨/年,老港设计堆存能力300万吨,天津老港主要通过汽运煤集港,部分来自火车运输;神华天津南疆码头设计运输能力为4500万吨/年,主要外运神华煤炭,部分来自内蒙西部地区和晋北地区。未来几年,天津港准备在南疆港区建设神华煤炭码头二期工程,规划建设3个煤炭专用泊位,设计运输能力为3500万吨/年。天津港是环渤海地区规模最大的综合性港口,拥有各类泊位总数173个,其中万吨级以上泊位119个,括集装箱泊位23个、煤炭泊位8个、石化泊位29个、通用散货泊位35个、通用杂货泊位45个。

图表:天津港港口泊位分布情况

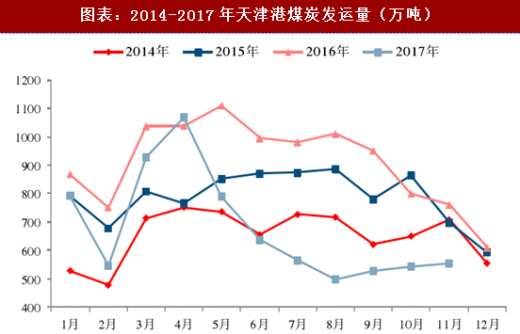

图表:2014-2017年天津港煤炭发运量(万吨)

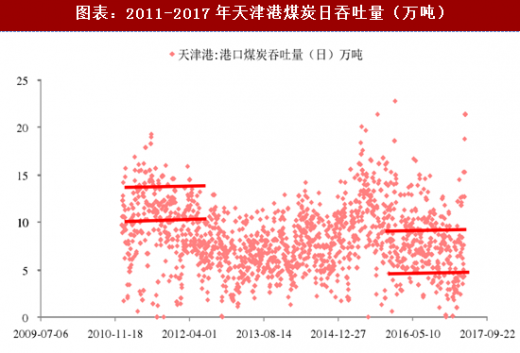

天津港港口煤炭日吞吐量在2012-2014间持续下跌,多集中分布在3-7万吨水平;进入2015年后随着港口汽运煤集港优势明显,港口煤炭日吞吐量有所回升至10-15万吨,但受到2016年四季度开始的环渤海禁汽运煤影响,主要依靠汽运煤的天津老港吞吐量遭受阻力并持续下滑。结合当前环保趋严因素影响,预期环渤海区域禁汽运煤政策力度仍将持续,因此预计2018年天津港短期运输增量或将有限。

图表:2011-2017年天津港煤炭日吞吐量(万吨)

五、曹妃甸港:预计18年可容纳3500-4000万吨左右新增运量

曹妃甸港区位于大秦线的支线迁曹线的南端,是迁曹线及张唐铁路运输煤炭的主要下水港,与中国最大的产煤区山西、陕西、内蒙古等地连接,将这些地区的煤炭发运至中国华东、华南等地或出口。目前曹妃甸港煤炭码头设计产能1.5亿吨/年,其中国投曹妃甸煤炭运输能力1亿吨/年,曹妃甸煤二期煤炭运输能力5000万吨/年,未来港口拟继续新投入运能(三期、四期项目)1亿吨/年。未来随着在建产能的投入,曹妃甸港区未来煤炭、铁矿石专业化码头通过能力达到3亿吨以上,成为全国最大的大宗干散货储运中转基地,逐步增强“北煤南运”功能。

图表:曹妃甸港拟在建运能

2014-2016年曹妃甸港港口煤炭发运量一直处在回落区间,受煤炭需求下行影响,2016年曹妃甸港共实现煤炭发运量3869万吨,同比下降20.1%,进入2017年后有所回升并在下半年开始大幅增长。截止2017年11月,曹妃甸港煤炭发运量5355万吨,同比增长27.7%。高频数据来看,2016年曹妃甸港月度煤炭发运量多处在300万吨水平,四季度开始攀升至400万吨,进入2017年后则一度大幅提升至600万吨,截至目前其月度煤炭发运量基本维持在500万吨水平。

图表:2014-2017年曹妃甸煤炭发运量(万吨)

曹妃甸港2017年完成煤炭吞吐量5022万吨,同比增长31.4%。港口煤炭日吞吐量自2012年开始大幅增长,并在2013年一度达到30万吨左右高位水平,其后随着下游煤炭需求回落、大秦线发运量下降,曹妃甸港口煤炭日吞吐量在2016年跌至0-10万吨相对低位。进入2017年以来,曹妃甸港煤炭日吞吐量多集中分布在10-15万吨。参照曹妃甸港煤炭日吞吐量历史数据,在2017年基础上合理推算2018年黄骅港煤炭日均吞吐量尚有10万吨/天的增量释放空间,预计2018年全年曹妃甸港可容纳煤炭新增运量3500-4000万吨左右。

图表:2011-2017年曹妃甸港煤炭日吞吐量(万吨)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。