1. 2018年券商行业盈利预测

1.1 券商行业盈利预测核心假设

(一)经纪业务

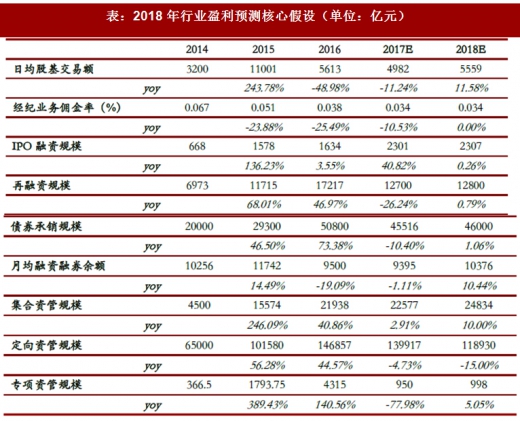

中性假设下,2018年月度平均流通市值预计约为46.95万亿元。此外伴随机构投资者的增加,A股市场的换手率将有望稳步减少。2018年日均股基成交额约为5559亿元,同比增长11.58%。

(二)投行业务

我们预计2018年IPO将保持当前速度,即月均37家。按照2017年主板、创业板中小板过会的比率,我们预测2018年主板上市家数201家,按照2017年主板每家募资6.4亿元的规模,2018年主板IPO募资规模将在1286亿元;创业板中小板上市家数为243家,按照2017年每家募资4.2亿元的规模来计算,2018年中小创IPO募资规模在1021亿元。2018年IPO合计募资规模2307亿元。

再融资自2017年下半年有小幅放开的趋势。围绕服务实体经济,并购重组缓慢放开,带动再融资也小幅放开。中性假设下,2018年增发将保持2017年的速度,2018年全年增发融资规模将在1.28万亿元左右。

2018年债市将持续2017年行情,震荡前行,因此我们预计2018年债券承销规模将与2017年基本持平,约在4.6万亿左右。

(三)资管业务

受通道业务收缩的影响,券商资管规模将大概率持续下行。我们预计2018年券商行业定向资管的规模降幅约为15%,降至11.89万亿元;财富管理市场空间大,券商抢夺集合资管业务,2018年集合资管规模有望同比上涨10%达到2.48万亿元左右;预计专项资管规模小幅回升,同比上涨5.05%至997.98亿元左右。综上,我们预计2018年券商行业资产管理规模为14.48万亿元左右,同比降幅约为11.43%。

(四)自营业务

参考观研天下发布《2018年中国期货证券市场分析报告-行业深度调研与发展前景研究》

由上市券商公布的上半年经营数据我们可以看到,凡是公司业绩正增长,其自营业务的投资收益都实现了大幅的上涨。自营业务已经成为券商一个重要的收入贡献板块。根据观点:就债券市场来看,预计中性偏紧的流动性环境在2018年继续维持;预计2018年A股市场将延续2017年的结构市特征和价值投资驱动的特点。因此我们预计2018年行业自营规模、投资收益率将与2017年基本持平,行业自营规模在2.1万亿元左右。

(五)信用业务

我们预计2018年两融余额较2017年有小幅上升,预计2018年期末两融余额约为10376亿元。2017年行业平均融资利率为8.43%。券商融资成本平均为4.85%,净息差为3.58%。我们认为2018年融资业务的净息差将保持在3.50%-3.58%左右。

表:2018年两融余额敏感性测试

2017年股票质押业务回购利差小幅收窄,主要由于行业内券商纷纷开展股票质押业务,竞争激烈。此外2017年股票质押业务政策相对收紧,2018年股票质押规模增速放缓。2017年股票质押业务的费率在6.5%左右,券商融资成本在4.85%左右,净息差1.5%—1.65%。我们认为股质业务的费率以及融资成本在2018年将继续保持当前水平或有微幅下降,股票质押业务净息差在1.5%。

表:2018年行业盈利预测核心假设(单位:亿元)

2.2 券商行业盈利预测

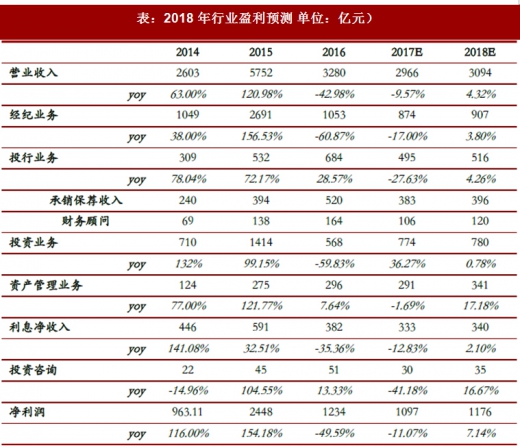

中性假设下,我们预计2018年行业实现营收3094亿元,同比增长4.32%;实现净利润1176亿元,同比增长7.14%。

表:2018年行业盈利预测 单位:亿元)

2. 投资策略

从2018 年券商行业发展趋势来看:

(1) 经纪业务收入市占率较为稳定,想要大幅提升市占率可能性较小。经纪业务转型有成效的券商经纪业务营收较为稳定,利润率上升带动公司营收业绩好转。

(2) 投行业务收入市占率较为稳定,之前依靠企业债、公司债想要弯道超车的券商由于信用债发行规模大幅缩减,想要提高市占率已经较为困难。IPO、并购业务对券商投行业务能力要求较高,因此看好专业能力强的券商投行业务收入。

(3) 投资能力强的券商带动投资收益、资管收入大幅提升,是2018 年券商能够脱颖而出的重点。经纪业务、投行业务市场份额已经较为稳定,剩下资管业务、自营业务依靠券商的投资能力。因此看好投资能力强的上市券商。

(4) 海外业务逐步放开,利好专业能力强、能够发展海外业务的大型券商。因此看好大型上市券商。

综上所述,2018 年券商板块的投资逻辑主要有两点:(1)投资收益高、主动管理能力强的上市券商,推荐东方证券;(2)估值低、专业能力强的大型券商,推荐招商证券、华泰证券以及中信证券。

图:上市券商市净率(单位:倍)

图:上市券商市盈率(单位:倍)

图:上市券商市净率(单位:倍)

图:上市券商市盈率(单位:倍)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。