1、互联网重构传统产业,改变企业思维模式

2015年政府工作报告首次提出“互联网+”行动计划,在经济新常态的背景下,通过互联网重构传统产业和催生新兴产业,从而培育新的经济增长点实现经济结构转型已经纳入国家顶层设计当中。虽然互联网目前还无法在价值链中占据主导地位,但是有没有互联网思维,已经成为衡量企业未来发展的标杆,通过互联网先行“导入流量”的上市公司将获得资本市场的肯定。通过排名可以看到,先行触网的产业链较短的行业表现优异,同时互联网渗透率较高的互联网金融、互联网汽车、信息安全、互联网医疗及农业互联网上市公司的股价也实现爆发式增长,资本市场对触网的上市公司极为热捧。

展望2015年全年,“互联网+”将呈现几大特点。首先,产业互联网将加速发展。2015年将是互联网从消费领域向企业领域扩张的一年,产业互联

互联网的核心是利用互联网重塑价值链,比如,在生产环节通过建立智能控制系统,提升生产环节效率;在流通环节通过互联网进行营销及渠道建设,降低信息不对称成本;在产品设计环节考虑用户体验,有针对性地设计产品(如满足长尾客户的需求)。先行触网的公司可以凭借其丰富的行业经验实现企业生产、销售和产品的升级,获得资本市场的认可。其次,消费结构通过互联网升级。随着城镇化进程和人口老龄化趋势加快,人口结构将成为未来中国消费增长的决定性力量,新一代消费群体深受互联网的影响,他们对产品品质、支付手段和消费行为反馈有更高的要求,互联网将提升消费者的消费意愿、帮助满足消费者个性化的需求以及分享消费体验,满足客户复杂需求的小而美公司将会越来越多。最后,商业模式将从线上向线下延伸,O2O将成为发展的重点。

O2O是移动互联网技术扩散到居民日常生活的载体和纽带,O2O改变的不仅是多一个应用程序,而且是业务场景的变化,比如,线下服务信息和商户信息将通过互联网进行识别和确认,并针对不同客户需求进行推送,客户在线上选购并在线下完成消费,再回到线上进行反馈和点评,O2O闭环完成。目前,餐饮O2O、外卖O2O及旅游O2O等本地生活服务垂直领域的拓展已经初见成效,随着O2O模式的深入,商家通过改善供应链模式和客户关系管理将实现精确化营销。

2、国企改革进程加速推进,股权激励受到市场认可

本轮国企改革的力度和推进速度都超过市场预期,据2014年6月财政部披露的新一轮国企改革的时间表,2015年启动数家国有资本投资运营公司组建试点,2016~2020年分批完成国有资本投资运营公司组建。目前资本市场对国企改革相关概念股青睐有加,自2014年8月富国中证国有企业改革指数分级基金发布以来,截至5月初指数涨幅高达97%,与同期上证综指和创业板综涨幅相差无几。

为了能够定量研究国企改革预期的上市公司表现,一方面,以12月31日为参考时间节点,以2015年1月1日至5月1日为业绩考核期间,以国有企业中已经出台股权激励方案的国有企业为样本,可以发现,具有股权激励方案且距离实施日较近的国有企业的股价表现较好。

另一方面,在这些样本股中,我们在指标体系中新增加期权初始行权价格(股票转让价格)与现价对比,仍然以12月31日为参考时间节点,以2015年1月1日至5月1日为业绩考核期间,筛选出当时行权价格较现价溢价率最高的前15只股票,研究发现这些股票后续表现较好。

参考中国报告网发布《2017-2022年中国企业IPO上市产业专项调研及十三五发展趋势前瞻报告》

3、杠杆率较高、融资成本较高 行业估值修复明显

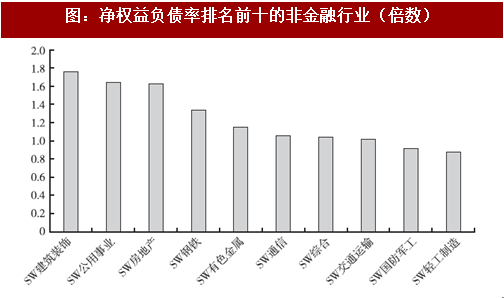

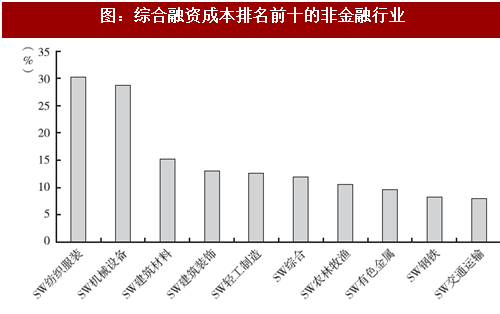

在当前货币宽松周期的背景下,无风险利率下滑对传统的负债率较高的周期性行业有利好的影响,本研究通过计算净权益负债率和综合融资成本指标来筛选融资成本较高的行业和公司,其中净权益负债率排名较高的行业包括建筑装饰、公用事业、房地产、钢铁和有色金属等,综合融资成本排名靠前的行业包括纺织服装、机械设备、建筑材料、有色金属和钢铁等。

除去金融行业以外,净权益负债率较高同时融资成本较高的行业为建筑装饰、交通运输、房地产、钢铁和有色金属等,可以看到,2014年11月21日降息之后的一个月,这些行业在利率下行的背景下出现了一波明显的估值修复行情。

展望2015年全年,一方面,在全球化的量化宽松、国内进入货币宽松周期以及美元进入升值周期的背景下,无风险利率下行是一个大趋势;另一方面,从城投债的角度来看,虽然刚性兑付短期内无法打破,但是政府对于化解地方政府债务风险所做的努力已使市场充满了想象的空间,未来城投债收益率有望向国债收益率看齐。无风险利率的下行将利好传统周期性行业的估值修复,同时随着实体经济回报率下降,大类资产配置转向股市也是一个必然趋势。

4、年报业绩金融和非金融行业分化较大,目前金融行业安全边际较高

2014年全年所有上市公司归属于母公司股东净利润同比增速为644%,增速较2013年同比增速1451%下降幅度较大。从结构上看,2014年非金融行业归属于母公司股东净利润占比为4241%,而金融行业对A股净利润的贡献率高达5759%,2014年非金融行业上市公司净利润同比增速仅为026%,较2013年同期的1358%大幅下滑,银行业和非银金融业2014年净利润同比增速则分别为768%和5539%,较2013年同期均小幅下滑。

造成非金融类上市公司业绩大幅下滑的主要原因:一方面是总需求疲软导致上市公司营业收入下滑严重,2014年非金融类上市公司营业收入同比增长率仅为311%,远低于2013年同期的84%,而银行和非银金融业2014年营收同比增幅分别高达1447%和1815%,均好于上年同期;另一方面,上市公司ROE出现下行,2014年非金融企业ROE为921%,低于2013年同期的1024%,主要缘于实体经济去杠杆导致上市公司负债水平下降,同时PPI通缩导致销售净利率出现下滑。

展望2015年,除了以互联网为代表的成长股将成为市场热点之外,以券商、保险和银行为代表的金融类股票也将成为资本保值增值的利器。首先,金融股估值相对较低且业绩远好于其他非金融类上市公司;其次,金融股的牌照仍然是较为稀缺的资源,目前护城河仍然较深;最后,金融股的股息率较高且市值巨大,能够承接大量产业资本和海外资本的增值保值需求。因此,我们看好金融股在2015年的相对收益表现。

2015年政府工作报告首次提出“互联网+”行动计划,在经济新常态的背景下,通过互联网重构传统产业和催生新兴产业,从而培育新的经济增长点实现经济结构转型已经纳入国家顶层设计当中。虽然互联网目前还无法在价值链中占据主导地位,但是有没有互联网思维,已经成为衡量企业未来发展的标杆,通过互联网先行“导入流量”的上市公司将获得资本市场的肯定。通过排名可以看到,先行触网的产业链较短的行业表现优异,同时互联网渗透率较高的互联网金融、互联网汽车、信息安全、互联网医疗及农业互联网上市公司的股价也实现爆发式增长,资本市场对触网的上市公司极为热捧。

展望2015年全年,“互联网+”将呈现几大特点。首先,产业互联网将加速发展。2015年将是互联网从消费领域向企业领域扩张的一年,产业互联

图:触网主题指数与沪深300表现对比

数据来源:观研天下整理

互联网的核心是利用互联网重塑价值链,比如,在生产环节通过建立智能控制系统,提升生产环节效率;在流通环节通过互联网进行营销及渠道建设,降低信息不对称成本;在产品设计环节考虑用户体验,有针对性地设计产品(如满足长尾客户的需求)。先行触网的公司可以凭借其丰富的行业经验实现企业生产、销售和产品的升级,获得资本市场的认可。其次,消费结构通过互联网升级。随着城镇化进程和人口老龄化趋势加快,人口结构将成为未来中国消费增长的决定性力量,新一代消费群体深受互联网的影响,他们对产品品质、支付手段和消费行为反馈有更高的要求,互联网将提升消费者的消费意愿、帮助满足消费者个性化的需求以及分享消费体验,满足客户复杂需求的小而美公司将会越来越多。最后,商业模式将从线上向线下延伸,O2O将成为发展的重点。

O2O是移动互联网技术扩散到居民日常生活的载体和纽带,O2O改变的不仅是多一个应用程序,而且是业务场景的变化,比如,线下服务信息和商户信息将通过互联网进行识别和确认,并针对不同客户需求进行推送,客户在线上选购并在线下完成消费,再回到线上进行反馈和点评,O2O闭环完成。目前,餐饮O2O、外卖O2O及旅游O2O等本地生活服务垂直领域的拓展已经初见成效,随着O2O模式的深入,商家通过改善供应链模式和客户关系管理将实现精确化营销。

2、国企改革进程加速推进,股权激励受到市场认可

本轮国企改革的力度和推进速度都超过市场预期,据2014年6月财政部披露的新一轮国企改革的时间表,2015年启动数家国有资本投资运营公司组建试点,2016~2020年分批完成国有资本投资运营公司组建。目前资本市场对国企改革相关概念股青睐有加,自2014年8月富国中证国有企业改革指数分级基金发布以来,截至5月初指数涨幅高达97%,与同期上证综指和创业板综涨幅相差无几。

图:国企改革指数与上证指数及创业板表现对比

数据来源:观研天下整理。

为了能够定量研究国企改革预期的上市公司表现,一方面,以12月31日为参考时间节点,以2015年1月1日至5月1日为业绩考核期间,以国有企业中已经出台股权激励方案的国有企业为样本,可以发现,具有股权激励方案且距离实施日较近的国有企业的股价表现较好。

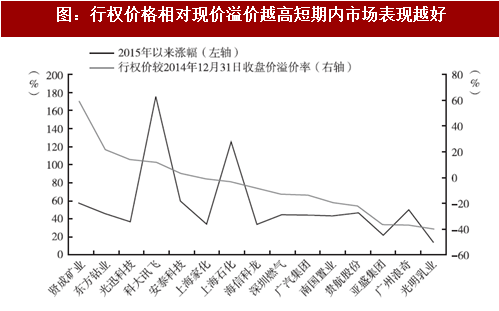

另一方面,在这些样本股中,我们在指标体系中新增加期权初始行权价格(股票转让价格)与现价对比,仍然以12月31日为参考时间节点,以2015年1月1日至5月1日为业绩考核期间,筛选出当时行权价格较现价溢价率最高的前15只股票,研究发现这些股票后续表现较好。

图:股权激励到期日远近与公司短期表现成反比

数据来源:观研天下整理。

参考中国报告网发布《2017-2022年中国企业IPO上市产业专项调研及十三五发展趋势前瞻报告》

图:行权价格相对现价溢价越高短期内市场表现越好

数据来源:观研天下整理。

3、杠杆率较高、融资成本较高 行业估值修复明显

在当前货币宽松周期的背景下,无风险利率下滑对传统的负债率较高的周期性行业有利好的影响,本研究通过计算净权益负债率和综合融资成本指标来筛选融资成本较高的行业和公司,其中净权益负债率排名较高的行业包括建筑装饰、公用事业、房地产、钢铁和有色金属等,综合融资成本排名靠前的行业包括纺织服装、机械设备、建筑材料、有色金属和钢铁等。

图:净权益负债率排名前十的非金融行业(倍数)

数据来源:观研天下整理。

图:综合融资成本排名前十的非金融行业

数据来源:观研天下整理。

图:2014年11月21日降息一个月内非金融行业的表现

数据来源:观研天下整理。

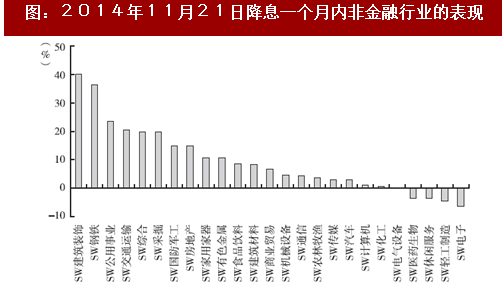

除去金融行业以外,净权益负债率较高同时融资成本较高的行业为建筑装饰、交通运输、房地产、钢铁和有色金属等,可以看到,2014年11月21日降息之后的一个月,这些行业在利率下行的背景下出现了一波明显的估值修复行情。

展望2015年全年,一方面,在全球化的量化宽松、国内进入货币宽松周期以及美元进入升值周期的背景下,无风险利率下行是一个大趋势;另一方面,从城投债的角度来看,虽然刚性兑付短期内无法打破,但是政府对于化解地方政府债务风险所做的努力已使市场充满了想象的空间,未来城投债收益率有望向国债收益率看齐。无风险利率的下行将利好传统周期性行业的估值修复,同时随着实体经济回报率下降,大类资产配置转向股市也是一个必然趋势。

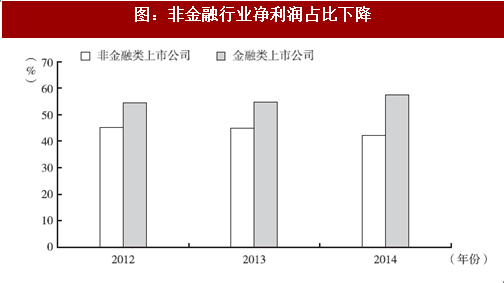

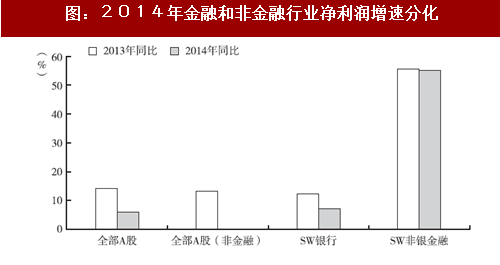

4、年报业绩金融和非金融行业分化较大,目前金融行业安全边际较高

2014年全年所有上市公司归属于母公司股东净利润同比增速为644%,增速较2013年同比增速1451%下降幅度较大。从结构上看,2014年非金融行业归属于母公司股东净利润占比为4241%,而金融行业对A股净利润的贡献率高达5759%,2014年非金融行业上市公司净利润同比增速仅为026%,较2013年同期的1358%大幅下滑,银行业和非银金融业2014年净利润同比增速则分别为768%和5539%,较2013年同期均小幅下滑。

图:非金融行业净利润占比下降

数据来源:观研天下整理。

图:2014年金融和非金融行业净利润增速分化

数据来源:观研天下整理。

造成非金融类上市公司业绩大幅下滑的主要原因:一方面是总需求疲软导致上市公司营业收入下滑严重,2014年非金融类上市公司营业收入同比增长率仅为311%,远低于2013年同期的84%,而银行和非银金融业2014年营收同比增幅分别高达1447%和1815%,均好于上年同期;另一方面,上市公司ROE出现下行,2014年非金融企业ROE为921%,低于2013年同期的1024%,主要缘于实体经济去杠杆导致上市公司负债水平下降,同时PPI通缩导致销售净利率出现下滑。

展望2015年,除了以互联网为代表的成长股将成为市场热点之外,以券商、保险和银行为代表的金融类股票也将成为资本保值增值的利器。首先,金融股估值相对较低且业绩远好于其他非金融类上市公司;其次,金融股的牌照仍然是较为稀缺的资源,目前护城河仍然较深;最后,金融股的股息率较高且市值巨大,能够承接大量产业资本和海外资本的增值保值需求。因此,我们看好金融股在2015年的相对收益表现。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。