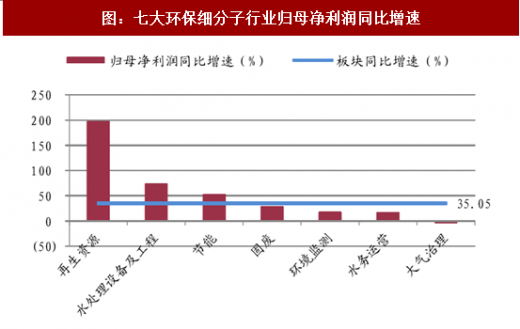

细分子行业前三季度业绩增速差别较大。63 家环保公司业绩统计显示:水处理设备及工程、节能、再生资源行业营收维持高速增长,固废、环境监测、水务运营增长稳健,大气治理行业增速放缓。其中,水处理设备及工程、节能、再生资源、固废、环境监测、水务运营、大气治理七大细分子行业前三季度营业总收入分别为 272.56、274.50、121.33、221.87、33.91、272.46、162.92 亿元,分别同比增长 61.25%、57.69%、43.24%、33.84%、27.13%、16.62%、4.39%;分别实现归母净利润 35.64、34.84、7.17、30.69、6.01、59.19、12.08 亿元,分比同比增长74.41%、52.41%、197.71%、28.69%、28.43%、16.93%、-4.11%。

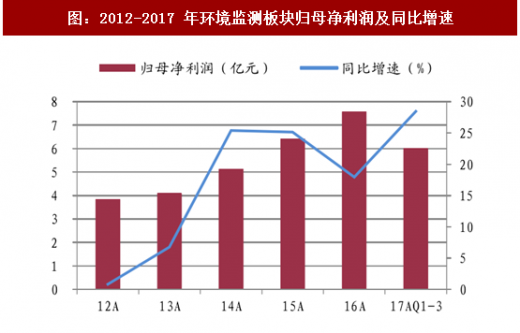

环保监测板块业绩增长较为稳健。环境监测行业作为环保产业链的最上游,下游客户主要为政府客户,受国家环保政策影响较大。环境监测板块内公司包括:雪迪龙、先河环保、聚光科技、天瑞仪器。12-16 年监测细分行业维持稳健增长趋势,17 年前三季度板块营业总收入 33.91 亿元,同比增长 27.13%;归母净利润 6.01 亿元,同比增长 28.43%。细分行业增长主要原因为业务种类增加及规模扩大。18 年开始环保费改税,新环保税法规定:大气污染物征收标准 1.2-12 元/污染当量、水污染物 1.4-14 元/污染当量、固体废物 5-1000 元/吨、噪声 350-11200/ 月。预计排污企业增加监测设备需求,板块公司业绩有望持续增长。

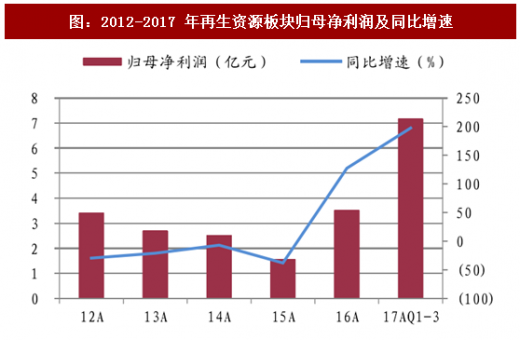

再生资源板块受益于下游有色金属价格上涨,显示出较好的业绩弹性,同时加工设备销售增加,整个产业链回暖迹象明显。目前,环保板块以再生资源为主营业务的公司较少,包括:格林美、怡球资源、华宏科技。再生资源业务主要商业模式是从废旧电池、电子废弃物、废弃钴镍、废弃铝制品、废弃钢材等废弃物中提取有价值金属出售。12-15 年下游有色金属价格低迷,再生资源业务归母净利润持续下降。17 年前三季度,再生资源板块实现营业收入 121.33 亿元,同比增长 43.24%;归母净利润 7.17 亿元,同比增长 197.71%。在下游铝、钢材、钴镍等产品价格都在相对高位的背景下,叠加相关公司积极布局锂电池回收、废旧汽车拆解等业务,再生资源业务发展前景较为广阔。

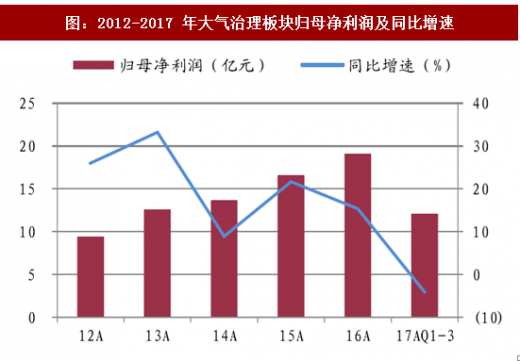

大气治理领域受制于电力结构调整,传统脱硫脱硝工程完成,超净排放改造接近大半,非电领域大气治理拓展尚未大幅发力,因此,故该领域业绩增速放缓。根据中电联数据,16 年底我国已投运火电厂烟气脱硫机组装机容量 8.8 亿千瓦,占全国煤电装机容量的 93.6%;已投运火电厂烟气脱硝机组容量约 9.1 亿千瓦,占全国火电机组容量的 86.7%。六大发电集团完成 2.94 亿千瓦装机容量的火电超净排放改造,占比 58.2%。另一方面,国家优化电力结构,电源投资主要向非石化能源方向倾斜,煤电投资大幅度减少。火电机组项目实施停建缓建措施,17 年前三季度煤电投资同比下降 30.5%,因此,预计火电脱硫脱硝除尘装备方面需求增量不大。未来脱硫脱硝除尘设备工程投资的主要方向在于钢铁、建材、冶金等非电领域。

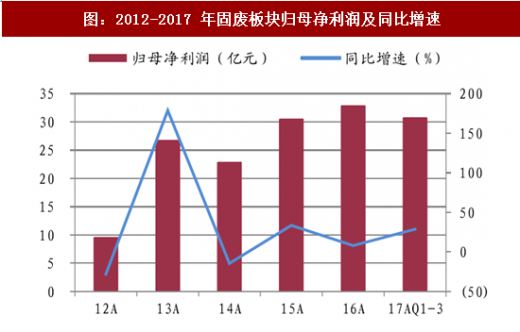

固废板块增长稳健,看好危废市场集中度提升。17 年前三季度,固废板块实现营业总收入 221.87 亿元,归母净利润 30.69 亿元,分别同比增长 33.84%、28.69%。16 年底我国垃圾焚烧占无害化比例 35%,十三五结束目标为 50%,乐观估计新增垃圾焚烧发电产能 30 万吨/日,潜在投资规模近千亿元。然而,垃圾焚烧发电行业商业模式成熟,盈利能力可预期,行业存在低价竞标、恶意竞争现象,并且核心垃圾焚烧发电市场已经被瓜分完毕,目前行业内公司业绩两级分化。部分公司管理费用、财务费用过高降低了盈利,而依靠本身技术优势、经营管理优势、区位优势的垃圾焚烧发电企业取得较好经营业绩。17 年我国的危废市场处于跑马圈地,资源整合期,行业供需缺口近 4000 万吨/年,领先企业有望快速占领市场。

参考观研天下发布《2018-2023年中国环保行业市场现状深度调研与投资方向评估分析报告》

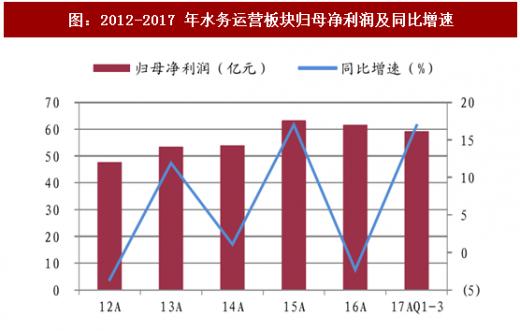

市政污水处理基本饱和,缓慢增长是大趋势。15 年底国内的生活污水排放量为 559.27 亿立方米/年,近三年增速在 5%以内。同期,城市污水处理率 91.9%,县城污水处理率 85.22%,基本处于饱和状态。17 年前三季度,水务运营板块实现营业收入 272.46 亿元,同比增长 16.62%;归母净流润 59.19 亿元,同比增长 16.93%。

板块业绩增长的原因一方面在于污水处理能力的提升,另一方面,业务发展多元化,向流域治理等方向拓展。国内目前城镇化率每年增长 1.2pct,按照445立方米/年的人均用水量、80%-90%的污水排放比例计算,每年新增污水排放55亿立方米,因此,污水处理需求未来有望保持缓慢增长趋势。行业未来的增长机会在于提标改造及农村污水处理市场的开拓。

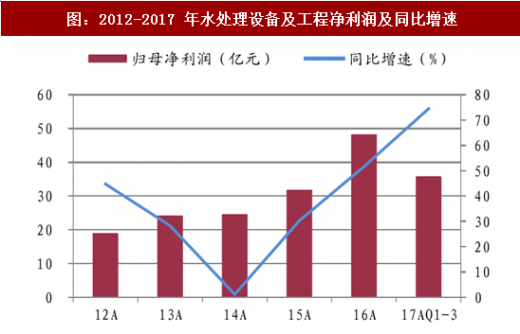

水处理设备及工程行业受益于流域治理市场的释放,订单大量增长,业绩兑现力度较大。

2017 年是“水十条”、“城市黑臭水体工作指南”等重要政策节点,叠加河长制保障、PPP 模式的大力推广,相关上市公司工程订单逐步兑现,业绩均实现快速增长。

17 年前三季度,板块实现营业收入 272.56 亿、归母净利润 35.64 亿元,分别同比增长 61.25%、74.41%。而《十三五全国城镇污水处理及再生利用设施建设规划》,预计建成区黑臭水体近5800公里,地级及以上城市黑臭水体整治控源截污涉及的设施建设投资1700亿元。实际投资根据污染程度、河道清淤、驳岸修复工程量不同,治理费用三、五千万到亿元/公里不等,并且叠加生态修复、污水处理厂建设等项目,实际投资超过七千亿元。17年部分黑臭水体治理不及预期、预计18年仍有望保持增加投资趋势;另外,工业污水处理受益于下游企业盈利回暖、环保税征收,预计业务规模扩张速度加快。

节能板块技术性较强,业绩高速增长,看好长期发展趋势。17 年前三季度,节能板块实现营业收入 274.50 亿元、归母净利润 34.84 亿元,分别同比增长业绩增长 57.69%、52.41%。业绩增长的主要原因在于:工程项目的落地带来结算收入的增加,部分公司外延式收购并表。目前板块节能业务包括钢铁、有色行业的节能改造、低品位矿渣冶炼,乙炔化工新工艺技术服务,能源净化综合服务,热电联产等。板块内部分公司由于关联交易过大,应收账款高、毛利率偏高被市场质疑。但是,综合来看,节能技术具备较高的技术门槛,存在为企业降本增效的需求,市场空间足够大,存在较好的发展机会。

图:七大环保细分子行业营收同比增速

图:七大环保细分子行业归母净利润同比增速

环保监测板块业绩增长较为稳健。环境监测行业作为环保产业链的最上游,下游客户主要为政府客户,受国家环保政策影响较大。环境监测板块内公司包括:雪迪龙、先河环保、聚光科技、天瑞仪器。12-16 年监测细分行业维持稳健增长趋势,17 年前三季度板块营业总收入 33.91 亿元,同比增长 27.13%;归母净利润 6.01 亿元,同比增长 28.43%。细分行业增长主要原因为业务种类增加及规模扩大。18 年开始环保费改税,新环保税法规定:大气污染物征收标准 1.2-12 元/污染当量、水污染物 1.4-14 元/污染当量、固体废物 5-1000 元/吨、噪声 350-11200/ 月。预计排污企业增加监测设备需求,板块公司业绩有望持续增长。

再生资源板块受益于下游有色金属价格上涨,显示出较好的业绩弹性,同时加工设备销售增加,整个产业链回暖迹象明显。目前,环保板块以再生资源为主营业务的公司较少,包括:格林美、怡球资源、华宏科技。再生资源业务主要商业模式是从废旧电池、电子废弃物、废弃钴镍、废弃铝制品、废弃钢材等废弃物中提取有价值金属出售。12-15 年下游有色金属价格低迷,再生资源业务归母净利润持续下降。17 年前三季度,再生资源板块实现营业收入 121.33 亿元,同比增长 43.24%;归母净利润 7.17 亿元,同比增长 197.71%。在下游铝、钢材、钴镍等产品价格都在相对高位的背景下,叠加相关公司积极布局锂电池回收、废旧汽车拆解等业务,再生资源业务发展前景较为广阔。

图:2012-2017 年环境监测板块归母净利润及同比增速

图:2012-2017 年再生资源板块归母净利润及同比增速

大气治理领域受制于电力结构调整,传统脱硫脱硝工程完成,超净排放改造接近大半,非电领域大气治理拓展尚未大幅发力,因此,故该领域业绩增速放缓。根据中电联数据,16 年底我国已投运火电厂烟气脱硫机组装机容量 8.8 亿千瓦,占全国煤电装机容量的 93.6%;已投运火电厂烟气脱硝机组容量约 9.1 亿千瓦,占全国火电机组容量的 86.7%。六大发电集团完成 2.94 亿千瓦装机容量的火电超净排放改造,占比 58.2%。另一方面,国家优化电力结构,电源投资主要向非石化能源方向倾斜,煤电投资大幅度减少。火电机组项目实施停建缓建措施,17 年前三季度煤电投资同比下降 30.5%,因此,预计火电脱硫脱硝除尘装备方面需求增量不大。未来脱硫脱硝除尘设备工程投资的主要方向在于钢铁、建材、冶金等非电领域。

固废板块增长稳健,看好危废市场集中度提升。17 年前三季度,固废板块实现营业总收入 221.87 亿元,归母净利润 30.69 亿元,分别同比增长 33.84%、28.69%。16 年底我国垃圾焚烧占无害化比例 35%,十三五结束目标为 50%,乐观估计新增垃圾焚烧发电产能 30 万吨/日,潜在投资规模近千亿元。然而,垃圾焚烧发电行业商业模式成熟,盈利能力可预期,行业存在低价竞标、恶意竞争现象,并且核心垃圾焚烧发电市场已经被瓜分完毕,目前行业内公司业绩两级分化。部分公司管理费用、财务费用过高降低了盈利,而依靠本身技术优势、经营管理优势、区位优势的垃圾焚烧发电企业取得较好经营业绩。17 年我国的危废市场处于跑马圈地,资源整合期,行业供需缺口近 4000 万吨/年,领先企业有望快速占领市场。

参考观研天下发布《2018-2023年中国环保行业市场现状深度调研与投资方向评估分析报告》

图:2012-2017 年大气治理板块归母净利润及同比增速

图:2012-2017 年固废板块归母净利润及同比增速

市政污水处理基本饱和,缓慢增长是大趋势。15 年底国内的生活污水排放量为 559.27 亿立方米/年,近三年增速在 5%以内。同期,城市污水处理率 91.9%,县城污水处理率 85.22%,基本处于饱和状态。17 年前三季度,水务运营板块实现营业收入 272.46 亿元,同比增长 16.62%;归母净流润 59.19 亿元,同比增长 16.93%。

板块业绩增长的原因一方面在于污水处理能力的提升,另一方面,业务发展多元化,向流域治理等方向拓展。国内目前城镇化率每年增长 1.2pct,按照445立方米/年的人均用水量、80%-90%的污水排放比例计算,每年新增污水排放55亿立方米,因此,污水处理需求未来有望保持缓慢增长趋势。行业未来的增长机会在于提标改造及农村污水处理市场的开拓。

水处理设备及工程行业受益于流域治理市场的释放,订单大量增长,业绩兑现力度较大。

2017 年是“水十条”、“城市黑臭水体工作指南”等重要政策节点,叠加河长制保障、PPP 模式的大力推广,相关上市公司工程订单逐步兑现,业绩均实现快速增长。

17 年前三季度,板块实现营业收入 272.56 亿、归母净利润 35.64 亿元,分别同比增长 61.25%、74.41%。而《十三五全国城镇污水处理及再生利用设施建设规划》,预计建成区黑臭水体近5800公里,地级及以上城市黑臭水体整治控源截污涉及的设施建设投资1700亿元。实际投资根据污染程度、河道清淤、驳岸修复工程量不同,治理费用三、五千万到亿元/公里不等,并且叠加生态修复、污水处理厂建设等项目,实际投资超过七千亿元。17年部分黑臭水体治理不及预期、预计18年仍有望保持增加投资趋势;另外,工业污水处理受益于下游企业盈利回暖、环保税征收,预计业务规模扩张速度加快。

图:2012-2017 年水务运营板块归母净利润及同比增速

图:2012-2017 年水处理设备及工程净利润及同比增速

节能板块技术性较强,业绩高速增长,看好长期发展趋势。17 年前三季度,节能板块实现营业收入 274.50 亿元、归母净利润 34.84 亿元,分别同比增长业绩增长 57.69%、52.41%。业绩增长的主要原因在于:工程项目的落地带来结算收入的增加,部分公司外延式收购并表。目前板块节能业务包括钢铁、有色行业的节能改造、低品位矿渣冶炼,乙炔化工新工艺技术服务,能源净化综合服务,热电联产等。板块内部分公司由于关联交易过大,应收账款高、毛利率偏高被市场质疑。但是,综合来看,节能技术具备较高的技术门槛,存在为企业降本增效的需求,市场空间足够大,存在较好的发展机会。

图:2012-2017 年节能板块归母净利润及同比增速

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。