美国已然复苏,欧洲仍在徘徊

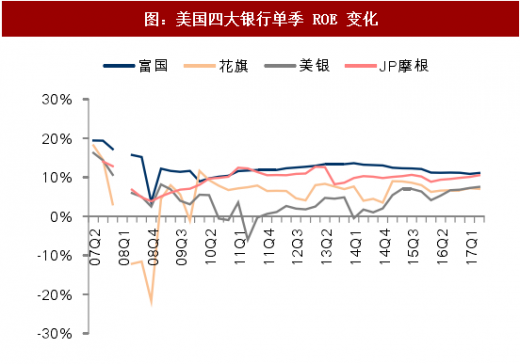

美国银行业的估值自 2012 年以来显著回升。受次贷危机影响,美国银行股估值在 2008-2009 年出现大幅下跌,四家大银行的 PB(1Year Forward)都跌至 0.4x 以下,尤其是花旗从 2x 以上跌到了最低点的 0.2x。而自 2012 年开始在经济转暖的驱动下,银行业 ROE 也开始回升,进而驱动估值中枢逐步上行,目前富国和 JP 摩根两家银行估值最高,分别为1.38x 和 1.39x。当然尽管估值得到修复,但依然较 2007 年及之前的估值水平有较大差距,金融监管的收紧、联储缩表的预期等都是压制银行股估值的重要因素。

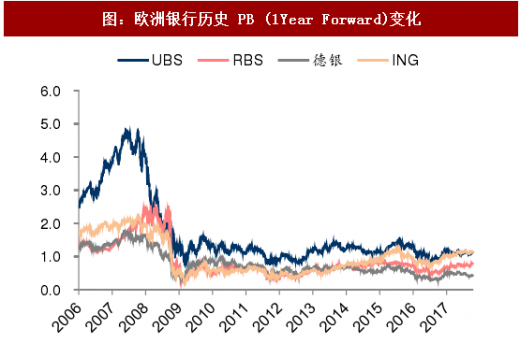

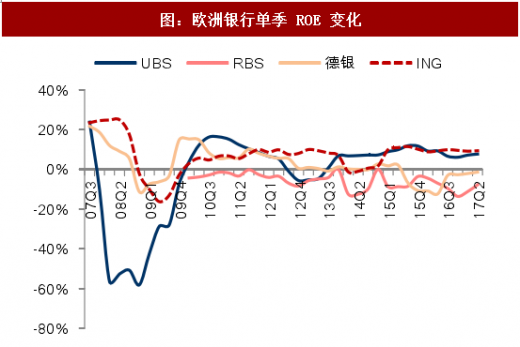

欧洲银行业自次贷危机后一直在低位徘徊。2008 年金融危机导致欧洲主要银行的估值中枢由 1xPB(1Year Forward)以上跌至 1x 以下。欧洲国家的经济增长尽管在危机之后有所恢复,但一方面欧债危机的爆发却又拖累了经济的复苏之路并对银行报表产生冲击,表现为资产减值增加侵蚀盈利和净资产,另一方面金融监管增强推升了银行的经营和合规成本,多重因素导致部分银行的 ROE 甚至连续多年为负数。因此,欧洲银行股的估值虽然较金融危机期间有所回升,但依旧低于美国银行股估值水平,一直在低位波动,UBS 和 ING 稍高、达到 1.1-1.2xPB,而 RBS 和德银却始终处在 1xPB 以下。

日本持续低迷,香港开始转暖

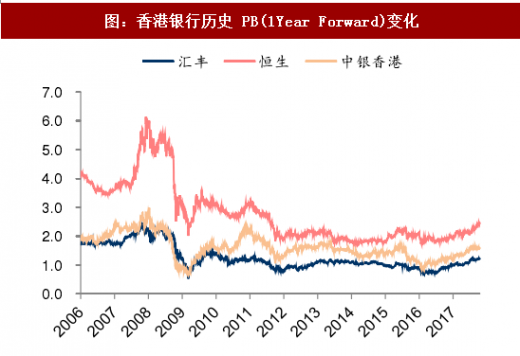

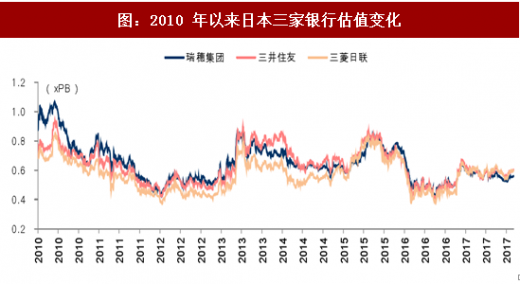

香港银行股估值水平整体高于日本,且自 2016 年以来开始逐步上行。2008 年后日本和香港两地的银行股估值也出现大幅下跌,到目前为止均未回到危机前的水平。两地相比而言,香港银行估值水平整体显著高于日本,且从 2016 年二季度开始在基本面和资金面要素的驱动下,股价和估值双双上行。(注:汇丰尽管总部在英国,但其主要资产分布以及利润来源均在香港和亚洲地区,故将其归为香港银行)

参考观研天下发布《2018-2023年中国银行业市场竞争现状分析及投资发展趋势研究报告》

(1)日本经济复苏乏力,拖累银行股估值表现。上世纪 90 年代日本房价泡沫破裂引发银行业大规模的信贷损失, 2008 年的次贷危机更是再一次冲击银行体系,导致银行业持续低迷。而日本政府在危机后推出的量宽政策对经济的刺激却收效甚微,2010 年以来日本三家银行的 PB 估值基本都在 0.4x-0.8x 之间波动,与经济增速的波动保持一致。

(2)香港经济转暖、银行基本面改善叠加内地资金南下等因素,助推银行股估值上行。自 2016 年二季度以来,汇丰、恒生和中银香港 PB 估值均上升了 20%左右(股价更是上涨了 70%、40%和 80%以上)。这一轮的行情有赖于:①香港本地经济增速回升;②基本面出现改善,包括盈利和息差的好转都支撑了股价和估值上行;③南下资金的驱动,尤其是高ROE、高分红、高流动性的银行股更受青睐。

新兴市场受次贷危机冲击相对较小,且快速恢复

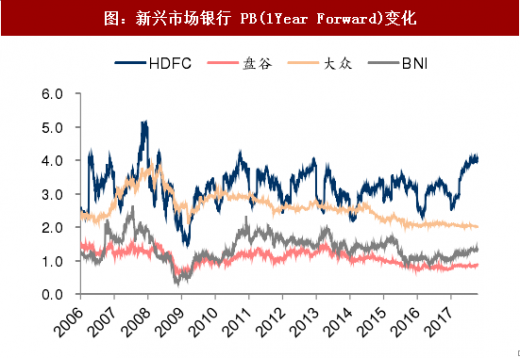

新兴市场银行股估值一直保持在较高水平,四家银行估值长期都在 1xPB 以上,即使在 2008 年次贷危机期间受到冲击,估值下跌幅度较小且恢复速度较快,这主要得益于当地较快的经济增长、以及相对稳健的资产负债结构(资产端投资和衍生品占比较小、负债端存款占比较高),贡献了较高的股东回报。

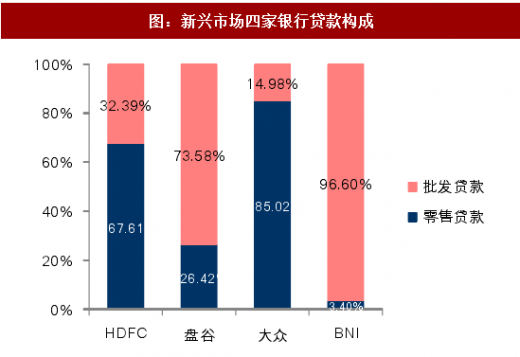

HDFC 和大众银行估值明显高于其余两家,反映出市场对零售银行的估值溢价。近十年的来四家银行中 HDFC 和大众银行的 PB 估值一直高于盘谷银行和 BNI,目前 HDFC 和大众 PB(1Year Forward)分别为 4x 和 2x,而后两家仅 0.9x 和 1.3x。从四家银行的信贷结构来看,HDFC 和大众表现出明显的零售型银行的特征——零售贷款占比超过 2/3,或表明零售银行能够享受估值溢价。

美国银行业的估值自 2012 年以来显著回升。受次贷危机影响,美国银行股估值在 2008-2009 年出现大幅下跌,四家大银行的 PB(1Year Forward)都跌至 0.4x 以下,尤其是花旗从 2x 以上跌到了最低点的 0.2x。而自 2012 年开始在经济转暖的驱动下,银行业 ROE 也开始回升,进而驱动估值中枢逐步上行,目前富国和 JP 摩根两家银行估值最高,分别为1.38x 和 1.39x。当然尽管估值得到修复,但依然较 2007 年及之前的估值水平有较大差距,金融监管的收紧、联储缩表的预期等都是压制银行股估值的重要因素。

欧洲银行业自次贷危机后一直在低位徘徊。2008 年金融危机导致欧洲主要银行的估值中枢由 1xPB(1Year Forward)以上跌至 1x 以下。欧洲国家的经济增长尽管在危机之后有所恢复,但一方面欧债危机的爆发却又拖累了经济的复苏之路并对银行报表产生冲击,表现为资产减值增加侵蚀盈利和净资产,另一方面金融监管增强推升了银行的经营和合规成本,多重因素导致部分银行的 ROE 甚至连续多年为负数。因此,欧洲银行股的估值虽然较金融危机期间有所回升,但依旧低于美国银行股估值水平,一直在低位波动,UBS 和 ING 稍高、达到 1.1-1.2xPB,而 RBS 和德银却始终处在 1xPB 以下。

图:美国银行历史 PB(1Year Forward)变化

图:欧洲银行历史 PB (1Year Forward)变化

图:美国 GDP 同比增速(季度)

图:美国四大银行单季 ROE 变化

图:欧洲主要国家 GDP 增速(季度)

图:欧洲银行单季 ROE 变化

日本持续低迷,香港开始转暖

香港银行股估值水平整体高于日本,且自 2016 年以来开始逐步上行。2008 年后日本和香港两地的银行股估值也出现大幅下跌,到目前为止均未回到危机前的水平。两地相比而言,香港银行估值水平整体显著高于日本,且从 2016 年二季度开始在基本面和资金面要素的驱动下,股价和估值双双上行。(注:汇丰尽管总部在英国,但其主要资产分布以及利润来源均在香港和亚洲地区,故将其归为香港银行)

图:日本银行历史 PB(1Year Forward)变化

参考观研天下发布《2018-2023年中国银行业市场竞争现状分析及投资发展趋势研究报告》

图:香港银行历史 PB(1Year Forward)变化

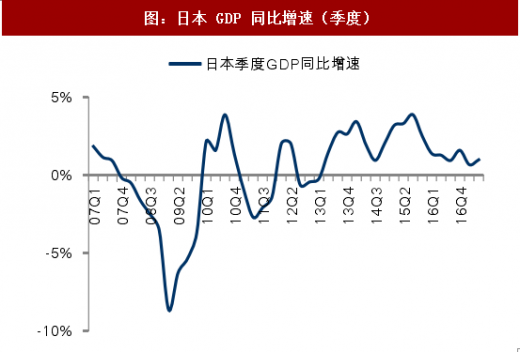

(1)日本经济复苏乏力,拖累银行股估值表现。上世纪 90 年代日本房价泡沫破裂引发银行业大规模的信贷损失, 2008 年的次贷危机更是再一次冲击银行体系,导致银行业持续低迷。而日本政府在危机后推出的量宽政策对经济的刺激却收效甚微,2010 年以来日本三家银行的 PB 估值基本都在 0.4x-0.8x 之间波动,与经济增速的波动保持一致。

图:日本 GDP 同比增速(季度)

图:日本三大银行季度 ROE 变化

图:2010 年以来日本三家银行估值变化

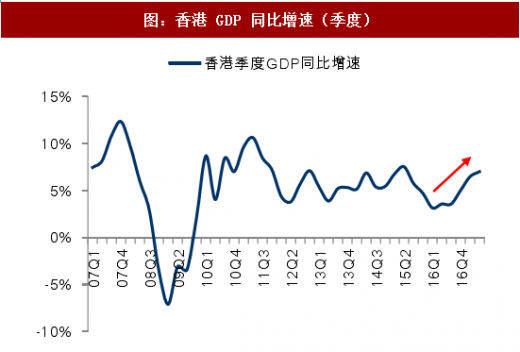

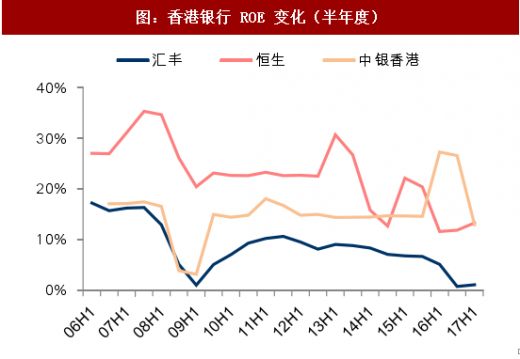

(2)香港经济转暖、银行基本面改善叠加内地资金南下等因素,助推银行股估值上行。自 2016 年二季度以来,汇丰、恒生和中银香港 PB 估值均上升了 20%左右(股价更是上涨了 70%、40%和 80%以上)。这一轮的行情有赖于:①香港本地经济增速回升;②基本面出现改善,包括盈利和息差的好转都支撑了股价和估值上行;③南下资金的驱动,尤其是高ROE、高分红、高流动性的银行股更受青睐。

图:香港 GDP 同比增速(季度)

图:香港银行 ROE 变化(半年度)

新兴市场受次贷危机冲击相对较小,且快速恢复

新兴市场银行股估值一直保持在较高水平,四家银行估值长期都在 1xPB 以上,即使在 2008 年次贷危机期间受到冲击,估值下跌幅度较小且恢复速度较快,这主要得益于当地较快的经济增长、以及相对稳健的资产负债结构(资产端投资和衍生品占比较小、负债端存款占比较高),贡献了较高的股东回报。

HDFC 和大众银行估值明显高于其余两家,反映出市场对零售银行的估值溢价。近十年的来四家银行中 HDFC 和大众银行的 PB 估值一直高于盘谷银行和 BNI,目前 HDFC 和大众 PB(1Year Forward)分别为 4x 和 2x,而后两家仅 0.9x 和 1.3x。从四家银行的信贷结构来看,HDFC 和大众表现出明显的零售型银行的特征——零售贷款占比超过 2/3,或表明零售银行能够享受估值溢价。

图:新兴市场银行 PB(1Year Forward)变化

图:新兴市场国家 GDP 增速(季度)

图:新兴市场四家银行贷款构成

图:新兴市场银行贷款和存款占比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。