全球风投资本对于FinTech投资持续保持较高热度

FinTech(金融科技)可以简单理解成为Finance(金融)+Technology(科技),但是又不是两者的简单组合。科技初创类公司和金融行业新入者依托各类金融创新技术对传统金融行业的产品及服务进行变革,拓宽传统金融机构的获客渠道,提高金融服务提供商的运作效率,并提高其风险管理能力。金融和科技都具有较强的迭代性,即通过大量细微技术的发展,在众多积累的基础之上完成跨越式发展。而金融科技的迭代周期更快,其以金融需求为导向,以科技创新作为支撑,能够在短时间内完成巨大而深远的变革。

从技术上来看,Fintech主要包含了大数据、云计算、区块链、人工智能等;从业态角度来看,其主要包含网络借贷、第三方支付、互联网保险、互联网信托、互联网征信、智能投顾、手机银行、移动金融、数字货币等等。这些耳熟能详的词语在近几年已经成为了市场关注的焦点,并且也进入了我们的生活。

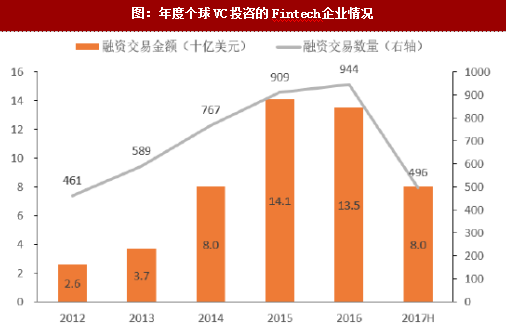

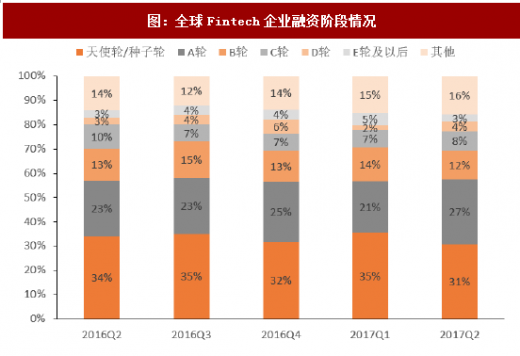

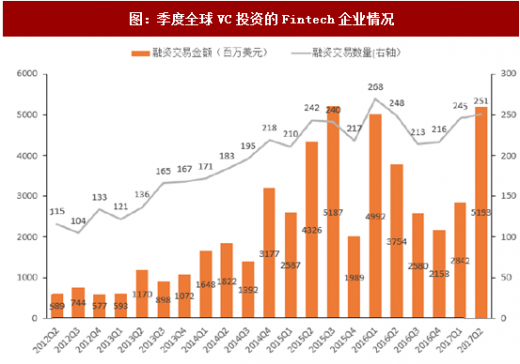

2017年上半年,全球VC共投资了超496笔Fintech企业,投资金额高达80亿美元,从2015年以来每季度的投资都超过200笔,均处于高位。从融资阶段情况来看,大约三分之一是处在天使轮或种子轮,但占比有下降的趋势。

我国的社会环境有利于Fintech的发展

政策环境鼓励发展:2016年8月国务院发布的《十三五国家科技创新规划》中明确提及了促进科技金融产品和服务创新,建设国家科技金融创新中心等。其中具体包括了银行为创新创业企业提供股权与债权融资方式、引导银行等金融机构创新信贷产品和金融服务;加快发展保险科技,鼓励保险机构发起或参与设立创投基金,探索保险资金支持重大科技项目和科技企业发展等。在国家的统一政策之下,各地也出台了相关的政策细化相关措施进行支持。

经济环境提供市场:在我国经济发展、居民可支配收入增加的背景下,财富的积累伴随着理财需求的增长;而同时供给侧改革的核心之一为金融改革,重点在于降低企业融资成本,提升资金利用率,而利用科技手段也是其中重要的方式之一。

参考观研天下发布《2018-2023年中国金融行业市场现状规模分析及投资发展趋势研究报告》

技术环境支撑发展:在我国大数据技术的进一步发展以及对包括生物识别、语言处理、区块链等技术的探索并逐渐运用且运用范围也在不断扩大,也为金融科技继续发展提供了技术上的支持与保障。

传统金融覆盖不足:我国传统金融企业发展时间较短,大量的客户及市场潜力尚未充分挖掘。截止2017年6月,我国信用卡人均持卡量为0.34张,大约为美国的十分之一,同时美国信用卡业务从20世纪50年代就开始发展,将近七十年的发展历程使得群众对于信用卡的消费模式产生了普遍的依赖,而我国信用卡大规模发行是在2005年以后,在尚未习惯这一支付模式的背景下,网络支付和移动支付的便捷性和普遍性吸引了大量用户。同样,由于银行借贷业务尚不能满足部分群体的需求,也为网络借贷提供了空间。

因此随着我国互联网金融发展的趋于成熟以及新技术的不断运用推广,国内外交流不断增加以及硬件设施的健全与普及,我国为金融科技提供了较为有利的社会环境和发展空间。

中国后来居上,成为亚洲甚至全球FinTech市场主力

我国在Fintech领域起步相对较晚,并且主要为互联网金融相关。互联网金融是科技金融中重要的一部分,近年来中国在互联网金融方面发展也十分迅猛,主要是由于传统金融服务供给相对不足,叠加较为包容的监管环境。相比美国而言,我国的FinTech企业发展基本是在近十年甚至近三五年才建立起来的,而美国线下金融体系发展的已经相当成熟,创新金融的成本和市场空间都十分有限,难度也更大,这也是中国在Fintech领取后来居上的很重要原因。

FinTech(金融科技)可以简单理解成为Finance(金融)+Technology(科技),但是又不是两者的简单组合。科技初创类公司和金融行业新入者依托各类金融创新技术对传统金融行业的产品及服务进行变革,拓宽传统金融机构的获客渠道,提高金融服务提供商的运作效率,并提高其风险管理能力。金融和科技都具有较强的迭代性,即通过大量细微技术的发展,在众多积累的基础之上完成跨越式发展。而金融科技的迭代周期更快,其以金融需求为导向,以科技创新作为支撑,能够在短时间内完成巨大而深远的变革。

从技术上来看,Fintech主要包含了大数据、云计算、区块链、人工智能等;从业态角度来看,其主要包含网络借贷、第三方支付、互联网保险、互联网信托、互联网征信、智能投顾、手机银行、移动金融、数字货币等等。这些耳熟能详的词语在近几年已经成为了市场关注的焦点,并且也进入了我们的生活。

2017年上半年,全球VC共投资了超496笔Fintech企业,投资金额高达80亿美元,从2015年以来每季度的投资都超过200笔,均处于高位。从融资阶段情况来看,大约三分之一是处在天使轮或种子轮,但占比有下降的趋势。

图:年度个球VC投咨的Fintech企业情况

图:全球Fintech企业融资阶段情况

图:季度全球VC投资的Fintech企业情况

我国的社会环境有利于Fintech的发展

政策环境鼓励发展:2016年8月国务院发布的《十三五国家科技创新规划》中明确提及了促进科技金融产品和服务创新,建设国家科技金融创新中心等。其中具体包括了银行为创新创业企业提供股权与债权融资方式、引导银行等金融机构创新信贷产品和金融服务;加快发展保险科技,鼓励保险机构发起或参与设立创投基金,探索保险资金支持重大科技项目和科技企业发展等。在国家的统一政策之下,各地也出台了相关的政策细化相关措施进行支持。

经济环境提供市场:在我国经济发展、居民可支配收入增加的背景下,财富的积累伴随着理财需求的增长;而同时供给侧改革的核心之一为金融改革,重点在于降低企业融资成本,提升资金利用率,而利用科技手段也是其中重要的方式之一。

参考观研天下发布《2018-2023年中国金融行业市场现状规模分析及投资发展趋势研究报告》

技术环境支撑发展:在我国大数据技术的进一步发展以及对包括生物识别、语言处理、区块链等技术的探索并逐渐运用且运用范围也在不断扩大,也为金融科技继续发展提供了技术上的支持与保障。

传统金融覆盖不足:我国传统金融企业发展时间较短,大量的客户及市场潜力尚未充分挖掘。截止2017年6月,我国信用卡人均持卡量为0.34张,大约为美国的十分之一,同时美国信用卡业务从20世纪50年代就开始发展,将近七十年的发展历程使得群众对于信用卡的消费模式产生了普遍的依赖,而我国信用卡大规模发行是在2005年以后,在尚未习惯这一支付模式的背景下,网络支付和移动支付的便捷性和普遍性吸引了大量用户。同样,由于银行借贷业务尚不能满足部分群体的需求,也为网络借贷提供了空间。

因此随着我国互联网金融发展的趋于成熟以及新技术的不断运用推广,国内外交流不断增加以及硬件设施的健全与普及,我国为金融科技提供了较为有利的社会环境和发展空间。

图:我国Fintech发展历程

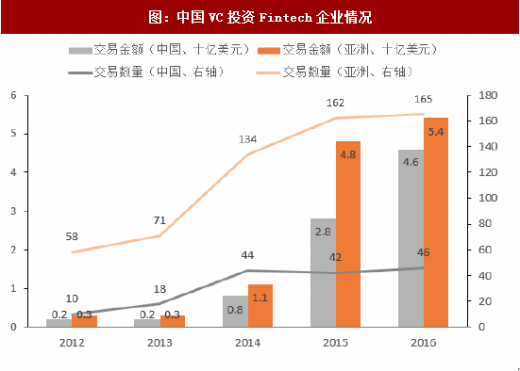

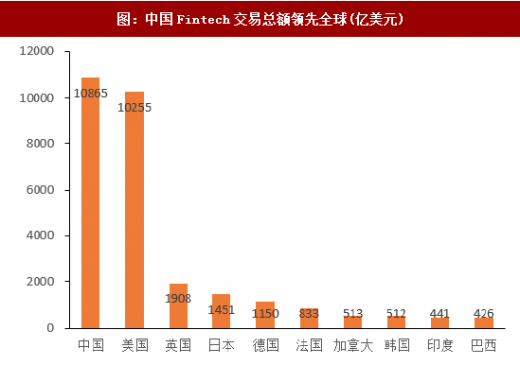

中国后来居上,成为亚洲甚至全球FinTech市场主力

我国在Fintech领域起步相对较晚,并且主要为互联网金融相关。互联网金融是科技金融中重要的一部分,近年来中国在互联网金融方面发展也十分迅猛,主要是由于传统金融服务供给相对不足,叠加较为包容的监管环境。相比美国而言,我国的FinTech企业发展基本是在近十年甚至近三五年才建立起来的,而美国线下金融体系发展的已经相当成熟,创新金融的成本和市场空间都十分有限,难度也更大,这也是中国在Fintech领取后来居上的很重要原因。

图:中国VC投资Fintech企业情况

图:中国Fintech交易总额领先全球(亿美元)

图:我国Fintech企业起步较晚

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。