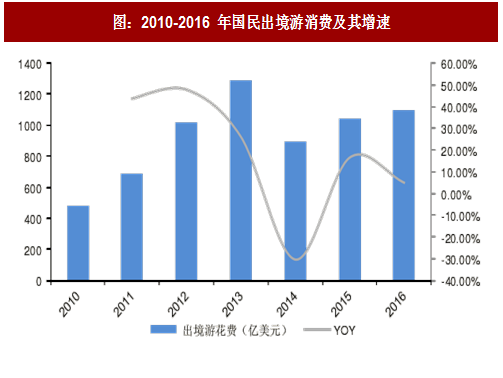

随着人均可支配收入的提升,出游需求的升级带来出国游迅速发展:人均 GDP 增长是出境游火爆根本原因出境游消费额从 2000 年的 0.1 亿人次到2015 年的 1.2 亿人次,复合增速 18%。结合出境游需求收入弹性和人均 GDP 来看,中国的出境游市场 1993-2005 年发展迅速,尤其在 20012005 年中国人均 GDP 达到 1-2 千美元时出境游人数年均增长率高达 24.9%,出境游需求收入弹性高达 1.95;2)2005 年之后中国的出境游需求收入弹性降低至 0.53,出境游人数平均增长率为 11.4%。3)当中国人均 GDP 达到 4-10 千美元,出境游需求收入弹性提高至 1.24,人均 GDP 年均增长率保持在 13.2%,出境游人数年均增长率为 16.4%,与日本的第四阶段(1992 年起)的出境游表现相吻合。

国际航线的布局便利出境旅游;国际航线的铺设将各国连接起来,中国居民前往各国出境游可达性增强。2015 年民航国际航线达到 660 条,15 年以来的年均复合增长率高达 14%。

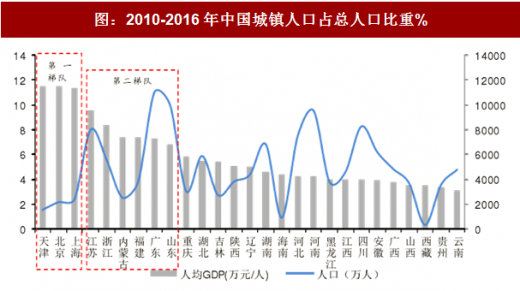

中国护照拥有量较低,存在一倍的成长空间:中国人口中护照拥有量为 1.2 亿本,占总人口的比例仅为 8.68%。考虑到中国的城镇人口为 7.93 亿人,占比 57.3%,城镇人口的护照拥有量占比为 15.12%,存在一倍的成长空间,出国旅游市场存在挖掘潜力。中国 2016 年出境游人次为 1.22 亿人次,出游率仅为 8.8%,考虑到城镇人口角度来看出游率为 15.33%。对标日韩中国出境游渗透率存在增长空间。2016 年韩国的出境游渗透率达到43.7%,日本为 13.5%,美国 22.4%,澳大利亚达到 40%,俄罗斯超过35%。考虑到发达国家的城镇率相对较高,基本上超过 90%,除日本外的出境游均超过 20%。中国的城镇化率相对较低,城镇化率的提高将增加潜在出境游客群。

参考中国报告网发布《2018-2023年中国出境游市场调查与发展方向研究报告》

按照人均 GDP水平进行分类,第一梯队的省份为天津、北京及上海。这三个省份的人口总量相对较低,占全国人口的 4.5%,目前旅行社在第一梯队的布局力度较高,区域的经济高水平决定了出境游的高需求,但市场上升空间薄弱,属于需求被充分挖掘的梯队。

第二梯队为东南沿海 5 省江苏、浙江、福建、广东、山东以及资源丰富的内蒙古。经济水平发展水平较高,人均 GDP 达到 1-1.5 万美元。人口基数相对较大(占总人口的 30%),城镇化率超过 60%。这一梯队的出境游需求持续旺盛,经济的快速增长以及地理位置的优性推动出境游渗透率的提高。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。