尽管金融理念与海外存在较大差异,但新生代信贷消费的特性会逐渐趋同

中国汽车金融发展程度与海外相比较低,除了汽车金融行业本身的基础设施尚未成熟之外,也有用户在信贷消费观上的差异。

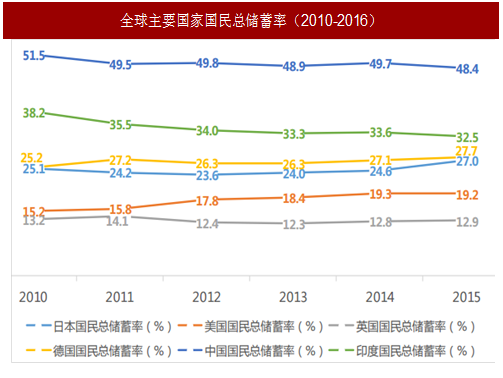

1.国民总储蓄率:中国国民总储蓄率近几年进入下降通道,预计随着年轻一代占比提升会持续拉低储蓄率

中国2015年的国民总储蓄率为48.4%,处于较高水平,相较其他国家来看,美国19.2%vs.日本27.0%vs.英国12.9%vs.德国27.7%vs.印度32.5%。但是,中国的国民总储蓄率在2010年达到最高51.5%之后,储蓄率开始逐步下降,平均每年下跌0.5%。

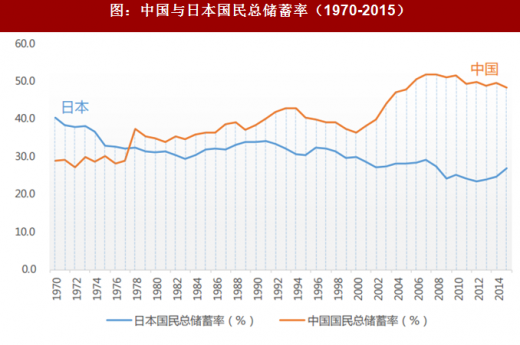

日本在1970年储蓄率也高达40%以上,但是在1970-1980年间经历了较为快速的下降,10年间储蓄率从40.4%下滑到31.1%,该趋势伴随着日本25-34岁就业人群占比上升,即年轻一代的占比提升,叠加年轻一代消费观念的改变带来了储蓄率的快速下跌。中国从2010年起,80后成为消费主力,2009年25-34岁人群占比为13.24%,但是在2015年占比达到16.73%,年轻一代的占比提升较快,预计会带动储蓄率下行,从另一方面揭示新一代的消费观发生变化使得高储蓄率对于汽车金融渗透率的阻碍作用会逐渐减小。

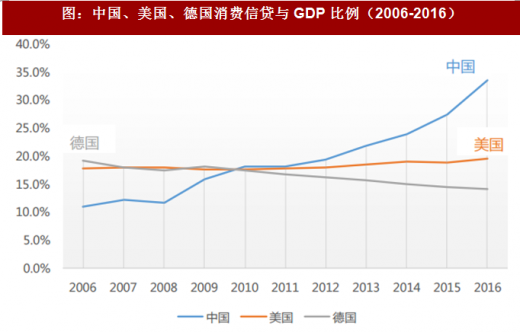

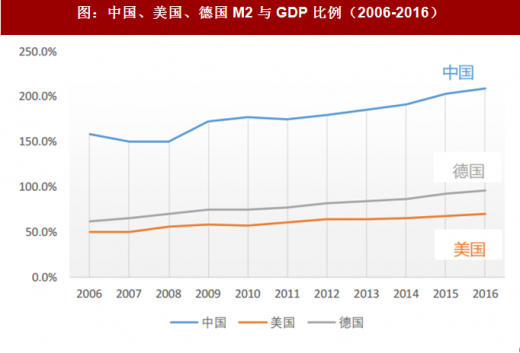

2.从消费信贷与GDP比例和消费信贷与M2比例来看,中国的消费信贷比例大约为美国的一半

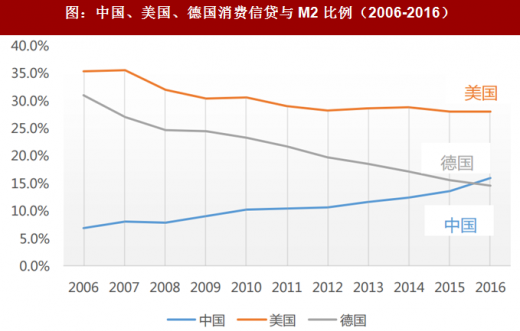

中国的消费信贷占GDP的比例相较美国和德国处于较高水平。2016年中国消费信贷占GDP的比例为33.7%vs.美国19.6%vs.德国14.2%。造成这一差异的原因在于GDP的对于宏观货币M2的敏感性有所不同,中国M2占GDP的比例为209.5%vs.美国69.7%vs.德国96.5%,因此如果直接比较消费信贷与M2的比例可以发现,中国只有16.1%vs.美国28.1%vs.德国14.7%。即,中国的消费信贷比例只有大约美国的一半。

参考中国报告网发布《2017-2022年中国汽车金融产业现状分析及未来前景分析报告》

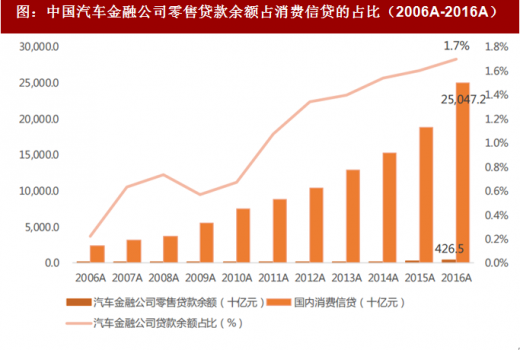

2016年中国汽车金融公司零售贷款余额占个人消费信贷的比例达到1.7%,处于逐年上升趋势,而国内的消费信贷比例以M2口径计算只有美国的一半,且目前的宏观经济处于投资转消费的新常态期,未来消费信贷比例会持续上升,有利于汽车金融的发展。

3.从汽车平均售价与人均GDP比例来看,中国采用信贷买车的汽车金融需求会更为迫切

由于国产车型的崛起,近几年汽车平均价格没有太多波动;经济高速增长带来人均GDP的高增长,使得中国汽车平均售价与人均GDP的比例从2010年的4.2倍下降到2016年的2.4倍。相比较来看,2016年美国汽车平均售价与人均GDP的比例为0.44,日本为0.45,尽管中国消费者的消费能力在快速提升,但是汽车对于每个消费者的负担远远高于美国和日本,对于有购车需求的消费者而言,借助汽车金融手段提前实现消费意愿,将有效推动汽车金融产业的发展。

4.利率走势:贷款利率处于历史较低水平,减少消费者贷款成本,有利于汽车金融的普及

中国隔夜Shibor季度平均与金融机构人民币贷款加权平均利率之间的利差在逐渐缩小,2008年9月利差为4.7%,但到了2017年6月利差已经缩小到3.0%。利差可以在一定程度上影响汽车金融行业的发展,目前贷款利率与存款利率处于较低水平,从宏观层面上有利于汽车金融行业的发展。

中国汽车金融发展程度与海外相比较低,除了汽车金融行业本身的基础设施尚未成熟之外,也有用户在信贷消费观上的差异。

1.国民总储蓄率:中国国民总储蓄率近几年进入下降通道,预计随着年轻一代占比提升会持续拉低储蓄率

中国2015年的国民总储蓄率为48.4%,处于较高水平,相较其他国家来看,美国19.2%vs.日本27.0%vs.英国12.9%vs.德国27.7%vs.印度32.5%。但是,中国的国民总储蓄率在2010年达到最高51.5%之后,储蓄率开始逐步下降,平均每年下跌0.5%。

图:全球主要国家国民总储蓄率(2010-2016)

日本在1970年储蓄率也高达40%以上,但是在1970-1980年间经历了较为快速的下降,10年间储蓄率从40.4%下滑到31.1%,该趋势伴随着日本25-34岁就业人群占比上升,即年轻一代的占比提升,叠加年轻一代消费观念的改变带来了储蓄率的快速下跌。中国从2010年起,80后成为消费主力,2009年25-34岁人群占比为13.24%,但是在2015年占比达到16.73%,年轻一代的占比提升较快,预计会带动储蓄率下行,从另一方面揭示新一代的消费观发生变化使得高储蓄率对于汽车金融渗透率的阻碍作用会逐渐减小。

图:中国与日本国民总储蓄率(1970-2015)

2.从消费信贷与GDP比例和消费信贷与M2比例来看,中国的消费信贷比例大约为美国的一半

中国的消费信贷占GDP的比例相较美国和德国处于较高水平。2016年中国消费信贷占GDP的比例为33.7%vs.美国19.6%vs.德国14.2%。造成这一差异的原因在于GDP的对于宏观货币M2的敏感性有所不同,中国M2占GDP的比例为209.5%vs.美国69.7%vs.德国96.5%,因此如果直接比较消费信贷与M2的比例可以发现,中国只有16.1%vs.美国28.1%vs.德国14.7%。即,中国的消费信贷比例只有大约美国的一半。

图:中国、美国、德国消费信贷与GDP比例(2006-2016)

图:中国、美国、德国M2与GDP比例(2006-2016)

图:中国、美国、德国消费信贷与M2比例(2006-2016)

2016年中国汽车金融公司零售贷款余额占个人消费信贷的比例达到1.7%,处于逐年上升趋势,而国内的消费信贷比例以M2口径计算只有美国的一半,且目前的宏观经济处于投资转消费的新常态期,未来消费信贷比例会持续上升,有利于汽车金融的发展。

图:中国汽车金融公司零售贷款余额占消费信贷的占比(2006A-2016A)

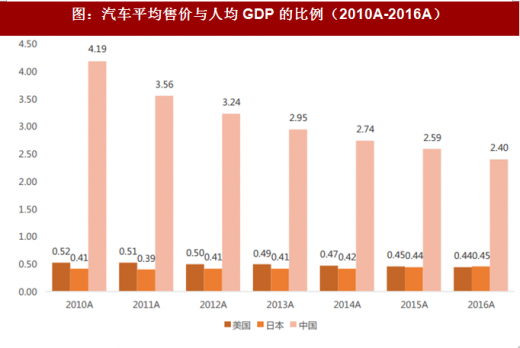

3.从汽车平均售价与人均GDP比例来看,中国采用信贷买车的汽车金融需求会更为迫切

由于国产车型的崛起,近几年汽车平均价格没有太多波动;经济高速增长带来人均GDP的高增长,使得中国汽车平均售价与人均GDP的比例从2010年的4.2倍下降到2016年的2.4倍。相比较来看,2016年美国汽车平均售价与人均GDP的比例为0.44,日本为0.45,尽管中国消费者的消费能力在快速提升,但是汽车对于每个消费者的负担远远高于美国和日本,对于有购车需求的消费者而言,借助汽车金融手段提前实现消费意愿,将有效推动汽车金融产业的发展。

图:汽车平均售价与人均GDP的比例(2010A-2016A)

4.利率走势:贷款利率处于历史较低水平,减少消费者贷款成本,有利于汽车金融的普及

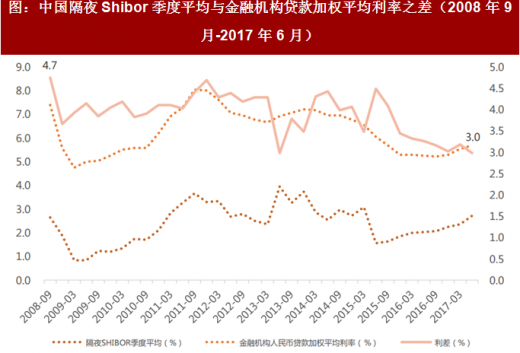

中国隔夜Shibor季度平均与金融机构人民币贷款加权平均利率之间的利差在逐渐缩小,2008年9月利差为4.7%,但到了2017年6月利差已经缩小到3.0%。利差可以在一定程度上影响汽车金融行业的发展,目前贷款利率与存款利率处于较低水平,从宏观层面上有利于汽车金融行业的发展。

图:中国隔夜Shibor季度平均与金融机构贷款加权平均利率之差(2008年9月-2017年6月)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。