总述与导读

为什么我们选择汽车产业作为金融科技(FinTech)的研究对象?一方面是中国汽车市场已经连续8年位居全球第一,拥有4万亿的基础产业规模,有足够大的产业空间;与此同时,中国的汽车金融发展(新车金融渗透率约35%vs.全球70%vs.美国85.5%;二手车金融渗透率约8%-10%vs.美国53%-55%)仍处发展早期,80后90后网生一代对于互联网的依赖和信贷消费的接纳程度,以及金融科技的发展将加速这一进程,衍生极具吸引力的发展机遇,这也是促发我们思考、研究此领域的重要原因。

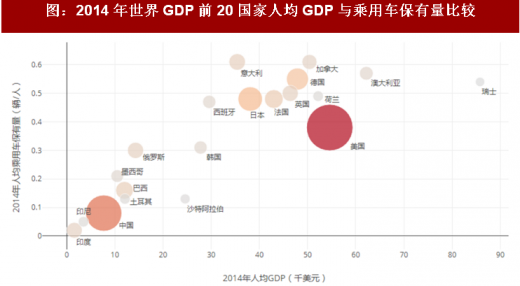

注:圆圈大小代表按美元计算的GDP规模

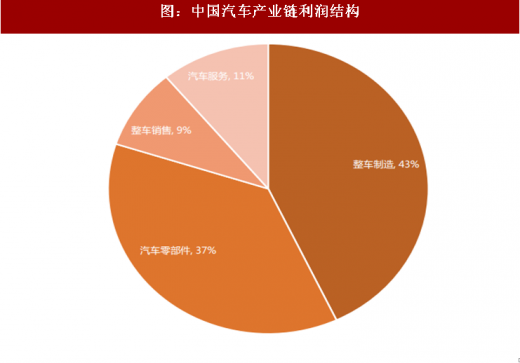

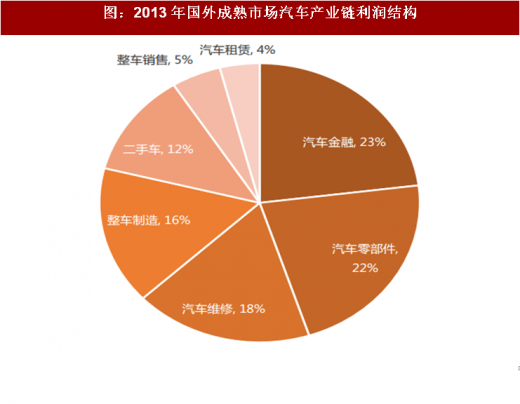

在发展成熟的市场中,汽车金融占汽车产业链利润结构的23%,汽车零部件占22%,汽车维修占18%,整车制造和整车销售分别只占16%和5%。中国汽车产业链利润结构相对简单,且大部分由整车制造环节占据,占比高达43%,整车制造+整车销售占比超过50%;包括金融、维修保养和租赁在内的汽车服务仅占11%。

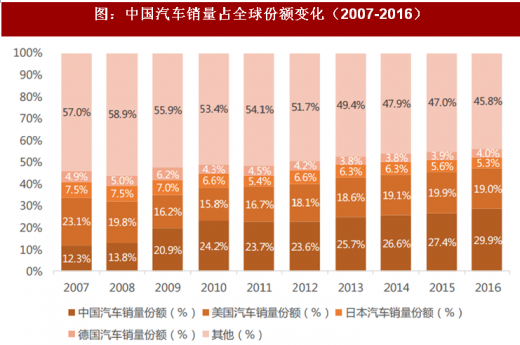

中国汽车销量份额在2016年达到29.9%,连续八年处于全球份额第一名,且市场份额在持续提高,但与之对应的汽车金融渗透率却并没有处于全球相应水平,表明中国的汽车金融才刚刚起步,基于金融科技将有效挖掘4万亿汽车产业的附加值。

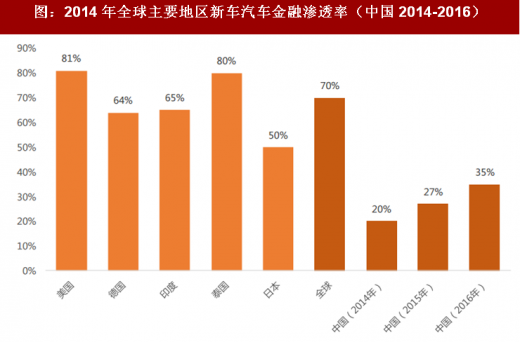

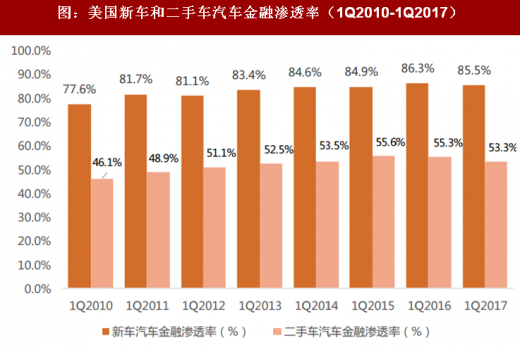

当前中国的新车汽车金融渗透率约为35%,而全球范围的新车汽车金融渗透率在2014年大约为70%。美国的新车和二手车汽车金融渗透率在过去的8年间一直在稳定增加,2010年1季度新车金融渗透率为77.6%,二手车为46.1%;但到了2017年1季度,新车金融渗透率为85.5%,增加7.9百分点,二手车为53.3%,增加6.8百分点。日本在13-14年新车汽车金融渗透率在50%以上,即使对标日本,中国新车汽车金融渗透率也有10%-15%以上的增长空间。

80后90后等网生一代正逐步成为汽车消费的主体,互联网在消费决策和购买渠道的影响日益加深,更易接受信贷消费生活方式,有效推动汽车金融渗透率的提升。

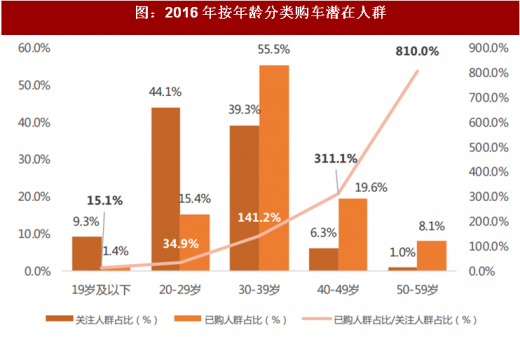

根据中国报告网数据显示,40岁及以上人群首次购车需求已趋于饱和,30-39岁人群是当下购车的主力人群,20-29岁人群是迅速扩大的购车群体,提升潜力巨大。

20-29岁在2016年的互联网渗透率达到97.8%。20-29岁人群作为网生一代用户,互联网是其生活方式的重要信息来源和消费渠道,乐于通过信贷提前实现购车需求。

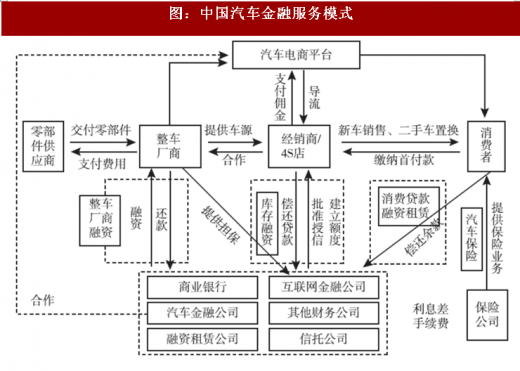

从汽车金融的价值链而言,整车厂商、经销商/4S店和消费者,均是融资服务需求方,包括商业银行、汽车金融公司、融资租赁公司、互联网金融公司、其他财务公司和信托公司则是融资服务的供给方,共同构成了汽车金融的产业闭环,汽车零配件及整体则构成了融资的需求源或抵押物。

汽车金融竞争图谱:当下以传统金融机构为主,FinTech参与者正寻求破局。

注:ROA统一采用年平均资产计算,年平均资产是通过年初的总资产与年末总资产的平均值得到

平安银行加权平均贷款收益率为平安银行在易鑫平台的二手车贷款IRR

注:丰田金融服务的总资产、业务收入、营业利润、累计总租赁台次及其相关指标是丰田金融服务整体的指标,平均贷款收益率、资金成本及坏账率是丰田金融服务的美国业务公司丰田汽车信用公司的指标

丰田金融服务的累计总租赁台次截至2017年上半年

中国汽车金融行业将迎来黄金十年。

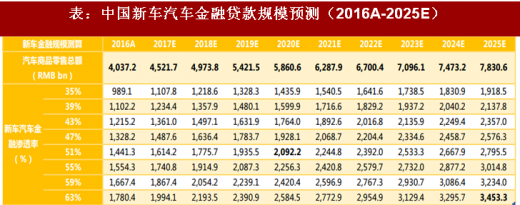

我们预计新车汽车金融渗透率在未来十年中将从35%提高到63%左右(隐含假设新车汽车金融对应车辆平均价格等于平均汽车零售价格),随着汽车商品零售总额的稳定增长(CAGR16A-25E7.6%vs.CAGR06A-16A23.2%),假设汽车贷款比例为70%的情况下,预计在2020年新车汽车金融渗透率达到51%,贷款规模达到2.1万亿元,相较2016年增长111.5%,CAGR16A-20E为20.6%;预计在2025年新车汽车金融渗透率达到63%,贷款规模达到3.5万亿元,相较2016年增长249.1%,CAGR16A-25E为10.7%。

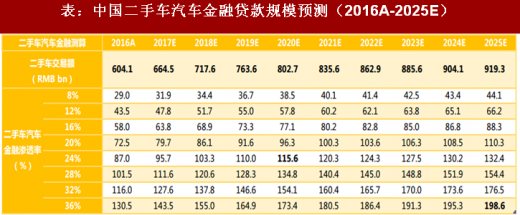

在二手车汽车金融方面,我们预计二手车汽车金融渗透率在未来十年时间里从8%逐渐上升到36%左右,随着二手车交易额稳定增长(我们保守估计CAGR16A-25E为4.8%,增长缓于新车商品零售总额),假设二手车贷款比例为60%的情况下,预计2020年二手车汽车金融渗透率达到24%,二手车汽车金融贷款规模达到1,156亿元,相较2016年增长298.6%,CAGR16A-20E达41.3%;预计在2025年二手车汽车金融渗透率达到36%,贷款规模达到1,986亿元,相较2016年增长584.8%,CAGR16A-25E为23.8%。

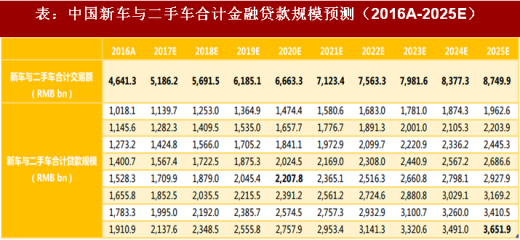

按照我们的预测,2016年新车与二手车汽车金融贷款规模合计达到1.0万亿元,2020年贷款规模合计达到2.2万亿元,相较2016年增长116.9%,CAGR16A-20E为21.4%;2025年贷款规模合计达到3.7万亿元,相较2016年增长258.7%,CAGR16A-25E为15.2%。因此,按照我们的预期汽车金融贷款规模在未来十年里增长较快,将迎来黄金十年。

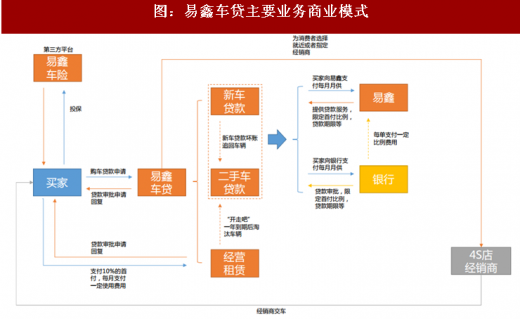

易鑫作为服务汽车消费生命周期的互联网汽车零售交易平台,低获客成本、融合了股东大数据的风险识别和“线上+线下”一站式服务构成竞争壁垒。易鑫除了延伸易车提供的信息服务,同时涉足二手车/新车交易环节,也介入新车/二手车融资租赁、经营租赁及保险分销等增值服务,满足消费者买车、用车、养车、换车的交易闭环。融合腾讯、京东和百度的多维大数据积累构建风险识别和控制的核心竞争力,是实现较低逾期率和坏账率的原因。易鑫租赁(ABS说明书披露,为易鑫集团的业务之一)截至1H17签定的34.9万份合同,累计违约损失率仅为0.15%,远低于行业平均水平。易鑫租赁作为平台业务的其中一环,在FY15的6,461万元基础上,FY16实现11.7x的收入增长,1H17达到12.8亿元,是FY16全年的156%;从16年起涉足平台业务,实现了3,277.3万元收入,随着风控模型的完善和成熟,有望快速放大整体盈利能力,从众多模式中脱颖而出。

为什么我们选择汽车产业作为金融科技(FinTech)的研究对象?一方面是中国汽车市场已经连续8年位居全球第一,拥有4万亿的基础产业规模,有足够大的产业空间;与此同时,中国的汽车金融发展(新车金融渗透率约35%vs.全球70%vs.美国85.5%;二手车金融渗透率约8%-10%vs.美国53%-55%)仍处发展早期,80后90后网生一代对于互联网的依赖和信贷消费的接纳程度,以及金融科技的发展将加速这一进程,衍生极具吸引力的发展机遇,这也是促发我们思考、研究此领域的重要原因。

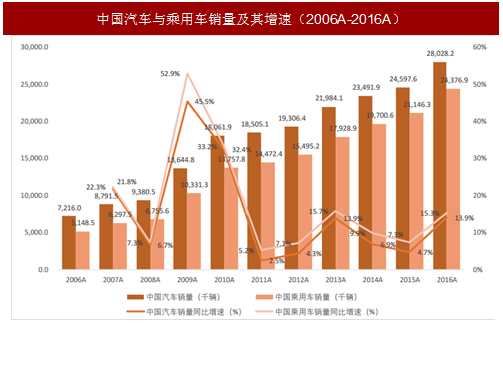

图:中国汽车与乘用车销量及其增速(2006A-2016A)

图:中国汽车销量占全球份额变化(2007-2016)

图:2014年世界GDP前20国家人均GDP与乘用车保有量比较

注:圆圈大小代表按美元计算的GDP规模

在发展成熟的市场中,汽车金融占汽车产业链利润结构的23%,汽车零部件占22%,汽车维修占18%,整车制造和整车销售分别只占16%和5%。中国汽车产业链利润结构相对简单,且大部分由整车制造环节占据,占比高达43%,整车制造+整车销售占比超过50%;包括金融、维修保养和租赁在内的汽车服务仅占11%。

中国汽车销量份额在2016年达到29.9%,连续八年处于全球份额第一名,且市场份额在持续提高,但与之对应的汽车金融渗透率却并没有处于全球相应水平,表明中国的汽车金融才刚刚起步,基于金融科技将有效挖掘4万亿汽车产业的附加值。

图:中国汽车产业链利润结构

图:2013年国外成熟市场汽车产业链利润结构

当前中国的新车汽车金融渗透率约为35%,而全球范围的新车汽车金融渗透率在2014年大约为70%。美国的新车和二手车汽车金融渗透率在过去的8年间一直在稳定增加,2010年1季度新车金融渗透率为77.6%,二手车为46.1%;但到了2017年1季度,新车金融渗透率为85.5%,增加7.9百分点,二手车为53.3%,增加6.8百分点。日本在13-14年新车汽车金融渗透率在50%以上,即使对标日本,中国新车汽车金融渗透率也有10%-15%以上的增长空间。

图:2014年全球主要地区新车汽车金融渗透率(中国2014-2016)

图:美国新车和二手车汽车金融渗透率(1Q2010-1Q2017)

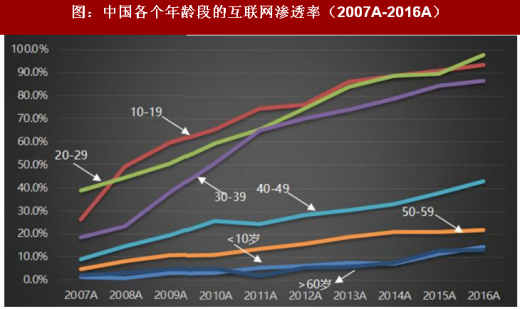

80后90后等网生一代正逐步成为汽车消费的主体,互联网在消费决策和购买渠道的影响日益加深,更易接受信贷消费生活方式,有效推动汽车金融渗透率的提升。

根据中国报告网数据显示,40岁及以上人群首次购车需求已趋于饱和,30-39岁人群是当下购车的主力人群,20-29岁人群是迅速扩大的购车群体,提升潜力巨大。

20-29岁在2016年的互联网渗透率达到97.8%。20-29岁人群作为网生一代用户,互联网是其生活方式的重要信息来源和消费渠道,乐于通过信贷提前实现购车需求。

图:2016年按年龄分类购车潜在人群

图:中国各个年龄段的互联网渗透率(2007A-2016A)

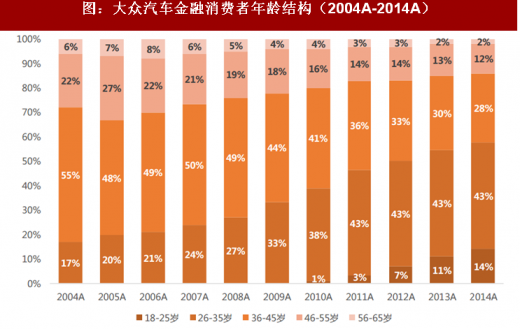

图:大众汽车金融消费者年龄结构(2004A-2014A)

从汽车金融的价值链而言,整车厂商、经销商/4S店和消费者,均是融资服务需求方,包括商业银行、汽车金融公司、融资租赁公司、互联网金融公司、其他财务公司和信托公司则是融资服务的供给方,共同构成了汽车金融的产业闭环,汽车零配件及整体则构成了融资的需求源或抵押物。

图:中国汽车金融服务模式

汽车金融竞争图谱:当下以传统金融机构为主,FinTech参与者正寻求破局。

参考中国报告网发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

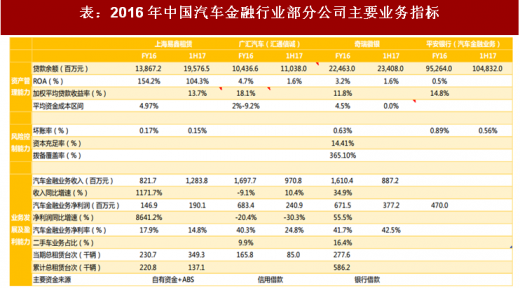

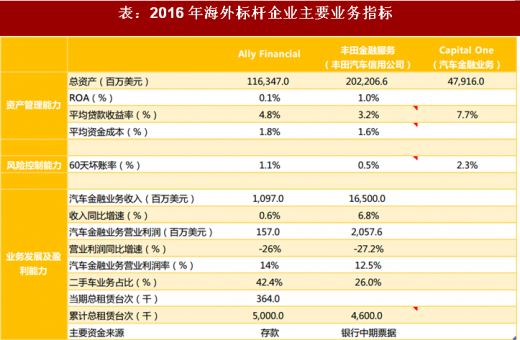

商业银行是当前最主要资金来源,凭借渠道优势下的平安银行汽车租赁在1H17的贷款余额达1,048.3亿元,较16年末增长10%(坏账率:FY16为0.89%,1H17为0.56%),围绕买、用、养、换各消费场景,完成产品谱系拓宽;汽车金融公司基于整车制造商和经销商优势实现了快速增长,16年贷款总额同比33.2%至5,209亿元,行业平均ROA达到2.09%,例如奇瑞徽银FY16实现收入16.1亿元,不良率为0.63%,ROA达3.2%;汽车经销商逐步向金融服务延伸,例如广汇汽车FY16实现融资租赁服务收入17亿元,同比下滑9.1%,占整体营收1.3%,但净利润达到6.8亿元,占整体利润的24.4%。源自通用汽车金融的AllyFinancial作为全球汽车金融龙头之一,FY16汽车金融总资产达到1,163亿美元(占总资产的71%),营业收入72.1亿美元,累计租赁台次超过500万台次。

表:2016年中国汽车金融行业部分公司主要业务指标

注:ROA统一采用年平均资产计算,年平均资产是通过年初的总资产与年末总资产的平均值得到

上海易鑫租赁为易鑫集团业务中的一环,加权平均贷款收益率采用易鑫租赁资产池平均收益率

广汇汽车加权平均贷款收益率采用三款主流产品的IRR简单平均得到,平均资本成本区间使用短期借款资金成本与长期借款资金成本简单平均得到,贷款余额为广汇汽车旗下汇通信诚的负债总额,净利润为汇通信诚的净利润平安银行加权平均贷款收益率为平安银行在易鑫平台的二手车贷款IRR

表:2016年海外标杆企业主要业务指标

注:丰田金融服务的总资产、业务收入、营业利润、累计总租赁台次及其相关指标是丰田金融服务整体的指标,平均贷款收益率、资金成本及坏账率是丰田金融服务的美国业务公司丰田汽车信用公司的指标

丰田金融服务的累计总租赁台次截至2017年上半年

中国汽车金融行业将迎来黄金十年。

我们预计新车汽车金融渗透率在未来十年中将从35%提高到63%左右(隐含假设新车汽车金融对应车辆平均价格等于平均汽车零售价格),随着汽车商品零售总额的稳定增长(CAGR16A-25E7.6%vs.CAGR06A-16A23.2%),假设汽车贷款比例为70%的情况下,预计在2020年新车汽车金融渗透率达到51%,贷款规模达到2.1万亿元,相较2016年增长111.5%,CAGR16A-20E为20.6%;预计在2025年新车汽车金融渗透率达到63%,贷款规模达到3.5万亿元,相较2016年增长249.1%,CAGR16A-25E为10.7%。

在二手车汽车金融方面,我们预计二手车汽车金融渗透率在未来十年时间里从8%逐渐上升到36%左右,随着二手车交易额稳定增长(我们保守估计CAGR16A-25E为4.8%,增长缓于新车商品零售总额),假设二手车贷款比例为60%的情况下,预计2020年二手车汽车金融渗透率达到24%,二手车汽车金融贷款规模达到1,156亿元,相较2016年增长298.6%,CAGR16A-20E达41.3%;预计在2025年二手车汽车金融渗透率达到36%,贷款规模达到1,986亿元,相较2016年增长584.8%,CAGR16A-25E为23.8%。

按照我们的预测,2016年新车与二手车汽车金融贷款规模合计达到1.0万亿元,2020年贷款规模合计达到2.2万亿元,相较2016年增长116.9%,CAGR16A-20E为21.4%;2025年贷款规模合计达到3.7万亿元,相较2016年增长258.7%,CAGR16A-25E为15.2%。因此,按照我们的预期汽车金融贷款规模在未来十年里增长较快,将迎来黄金十年。

表:中国新车汽车金融贷款规模预测(2016A-2025E)

表:中国二手车汽车金融贷款规模预测(2016A-2025E)

表:中国新车与二手车合计金融贷款规模预测(2016A-2025E)

易鑫作为服务汽车消费生命周期的互联网汽车零售交易平台,低获客成本、融合了股东大数据的风险识别和“线上+线下”一站式服务构成竞争壁垒。易鑫除了延伸易车提供的信息服务,同时涉足二手车/新车交易环节,也介入新车/二手车融资租赁、经营租赁及保险分销等增值服务,满足消费者买车、用车、养车、换车的交易闭环。融合腾讯、京东和百度的多维大数据积累构建风险识别和控制的核心竞争力,是实现较低逾期率和坏账率的原因。易鑫租赁(ABS说明书披露,为易鑫集团的业务之一)截至1H17签定的34.9万份合同,累计违约损失率仅为0.15%,远低于行业平均水平。易鑫租赁作为平台业务的其中一环,在FY15的6,461万元基础上,FY16实现11.7x的收入增长,1H17达到12.8亿元,是FY16全年的156%;从16年起涉足平台业务,实现了3,277.3万元收入,随着风控模型的完善和成熟,有望快速放大整体盈利能力,从众多模式中脱颖而出。

图:易鑫车贷主要业务商业模式

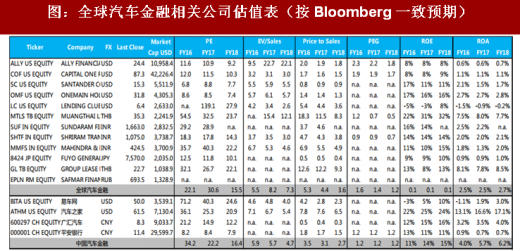

图:全球汽车金融相关公司估值表(按Bloomberg一致预期)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。