随着经济发展和城镇化、工业化的过程,能源开发力度的增强和工业企业生产体量的加大,环境污染压力日益加剧。自2007年政府将环保支出科目正式纳入国家财政预算后,国务院先后发布了《关于加强培育和发展战略性新兴产业的决定》、《大气污染防治行动计划》、《水污染防治行动计划》、《十三五规划纲要》等等一系列政策法规,促进环境污染治理行业的发展。

李克强总理在《2015年政府工作报告》首次对环保提出细化要求:“打好节能减排和环境治理攻坚战。环境污染是民生之患、民心之痛,要铁腕治理。今年,二氧化碳排放强度要降低3.1%以上,化学需氧量、氨氮排放都要减少2%左右,二氧化硫、氮氧化物排放要分别减少3%左右和5%左右。深入实施大气污染防治行动计划,实行区域联防联控。”在《2016年政府工作报告》中,再次提出:“深入实施大气、水、土壤污染防治行动计划,加强生态保护和修复。今后五年,单位国内生产总值用水量、能耗、二氧化碳排放量分别下降23%、15%、18%……重拳治理大气雾霾和水污染。今年化学需氧量、氨氮排放量要分别下降2%,二氧化硫、氮氧化物排放量分别下降3%,重点地区细颗粒物(PM2.5)浓度继续下降。着力抓好减少燃煤排放和机动车排放。”

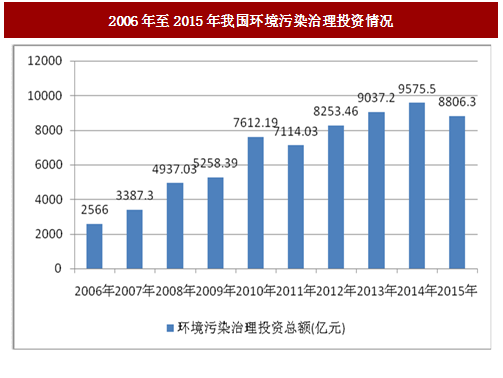

近年来,国家用于环境污染治理的投资总额也保持震荡上升的趋势。2014 年,我国环境污染治理投资达到了9,575.50亿元的高点,2015年有所下降,达到了8,806.30亿元,2006年至2015年年均复合增长率达到了14.68%。

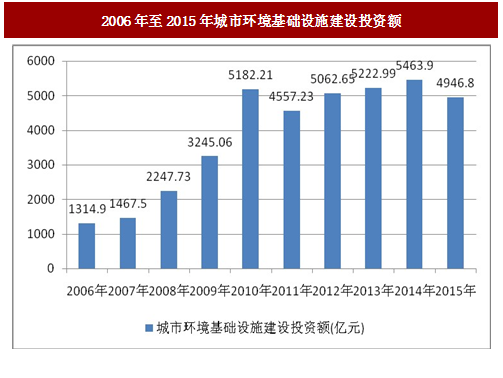

环境污染治理投资包括城市环境基础设施建设投资、“三同时”环保投资和工业污染源治理投资三大板块。近年来,随着政府在稳定经济增长的同时,开始更多的关注居民生活质量,城市环境基础设施建设投资同样保持震荡上升趋势,由2006年的1,314.90亿元增长至2015年的4,946.80亿元,年均复合增长率达到了15.86%。

与环境污染治理投资总额、城市环境基础设施建设投资相比,工业污染源治理投资增长较为平稳,2006年至2015年年均复合增长率为5.35%。从投资分布上来看,2015年,治理废气项目完成投资额为5,218,073万元,占比达到了67.44%;治理废水投资项目完成投资额为1,184,138万元,占比达到了15.31%。治理废气领域的快速增长,为相关VOCs废气治理、烟气治理细分行业内的企业创造了有利的成长空间。

二、环境污染治理行业发展趋势

1、污染物排放量大面广使得环境污染治理需要保持长期投入“十二五”期间,党中央国务院全力推进大气、水、土壤污染防治,持续加大生态环境保护力度,生态环境质量有所改善,完成了“十二五”规划确定的主要目标和任务。尽管如此,我国化学需氧量、二氧化硫等主要污染物排放量仍然处于2000万吨左右的高位,环境承载能力超过或接近上限。78.4%的城市空气质量未达标,公众反映强烈的重度及以上污染天数比例占3.2%,部分地区冬季空气重污染频发高发。饮用水水源安全保障水平亟需提升,排污布局与水环境承载能力不匹配,城市建成区黑臭水体大量存在,湖库富营养化问题依然突出,部分流域水体污染依然较重。因此,我国环境污染治理仍然面临着较大的压力,污染物排放仍然面临着量大面广的现状。

对环境污染的长期治理,需要对相关污染行业保持长期的大额投入,随着居民生活水平的提高,大众对于环境的要求也越来越高,国家对于环境保护标准也逐步提高,我国环境污染治理行业的投资有望持续保持高位发展。2、对VOCs的专项治理和排放政策将越来越受到重视

VOCs 具有光化学活性,排放到大气中是形成细颗粒物(PM2.5)和臭氧的重要前体物质,对环境空气质量造成较大影响。除影响环境质量外,一些行业排放的 VOCs 含有三苯类、卤代烃类、硝基苯类、苯胺类等物质,对人体健康具有较大的危害。此外,部分 VOCs 具有异味,会给周边居民生活造成一定程度影响。近年来,我国逐渐重视了对 VOCs 的专项治理和排放政策的制定。针对大气污染物不断复杂的情况,我国在《重点区域大气污染防治“十二五”规划》中首次提出了对 VOCs 治理全面开展的要求。

2013 年环保部正式出台《挥发性有机物(VOCs)污染防治技术政策》,提出了生产 VOCs 物料和含 VOCs 产品的生产、储存运输销售、使用、消费各环节的污染防治策略和方法。2016 年,工信部和财政部出台了《重点行业挥发性有机物削减行动计划》,提出到 2018 年,工业行业 VOCs 排放量比 2015 年削减 330 万吨以上,减少苯、甲苯、二甲苯、二甲基甲酰胺(DMF)等溶剂、助剂使用量 20%以上,低(无)VOCs 的绿色农药制剂、涂料、油墨、胶粘剂和轮胎产品比例分别达到 70%、60%、70%、85%和 40%以上。

VOCs治理市场是一个非常巨大的市场,其涉及的下游行业众多,几乎覆盖了所有重工业及轻工业。与此同时,不同下游行业排放的VOCs的性质和构成均不尽相同,因此,对于VOCs治理企业提出了更高的要求。对VOCs治理市场的整体提升和相关政策的出台将有力推动VOCs治理细分行业内企业的发展,VOCs 治理市场将成为环境污染综合治理中的一块极其重要的细分市场。

3、更多的环保标准的制定和更为严格的排放标准将带动行业的持续发展

当前,我国经济发展进入新常态,产业结构优化明显加快,能源消费增速放缓,资源性、高耗能、高排放产业发展逐渐衰减。但必须清醒认识到,随着工业化、城镇化进程加快和消费结构持续升级,我国能源需求刚性增长,资源环境问题仍是制约我国经济社会发展的瓶颈之一,节能减排依然形势严峻、任务艰巨。根据《国家环境保护标准“十三五”发展规划(征求意见稿)》,“十三五” 期间,我国将启动约250项环保标准项目,包括约150项环保标准修订项目,以及约100项解决环境质量标准、污染物排放(控制)标准制修订工作中的有关达标判定、排放量核算等关键问题项目;全力推动共约800项环保标准制修订工作;发布约650项环保标准,支持环境管理重点工作。

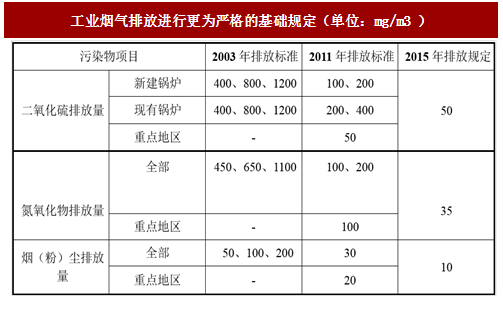

与更多的环保标准制定和修订相对应,“十三五”期间,我国将执行更为严格的“超低排放”标准。以燃煤发电的工业烟气排放标准为例,自2011年对《火电厂大气污染物排放标准》进行更为严格的排放标准修订后,2015年环保部、发改委和能源局又发布《全面实施燃煤电厂超低排放和节能改造工作方案》(环发[2015]164号)面对工业烟气排放进行更为严格的基础规定

参考中国报告网发布《2018-2023年中国环境污染治理行业市场发展动向调查与未来发展前景预测报告》

随着排放标准的不断制定、排放标准进一步趋严、减排力度的持续加大,污染物排放量较大的相关行业存在巨大的环保设备购置和升级换代需求来满足排放标准的要求,这也为环境污染治理行业内的环保企业带来了巨大的市场需求空间和发展机遇。

4、燃煤机组的节能减排促进烟气超低排放市场发展

我国是世界上酸雨污染比较严重的地区,覆盖重庆、四川、贵州、广东、广西、湖南、湖北、江西、浙江、江苏和青岛等省市部分地区,是世界三大酸雨区之一。二氧化硫和氮氧化物是造成酸雨的主要污染物。据《中国电力行业年度发展报告 2016》,2015 年,全国电力烟尘排放量约为 40 万吨,全国电力二氧化硫排放约 200 万吨,电力氮氧化物排放约 180 万吨。截至 2015 年底,全国已投运火电厂烟气脱硫机组容量约 8.2 亿千瓦,占全国煤电机组容量的 91.20%;已投运火电厂烟气脱硝机组容量约 8.5 亿千瓦,占全国火电机组容量的 84.53%。

2014 年 7 月新修订的国家标准《锅炉大气污染物排放标准》(GB13271-2014)开始实施,标准中在原有烟尘(即颗粒物)和二氧化硫的基础上,添加了 NOx 的排放限值,更加严格控制 NOx 排放。此外,全国各地区也出台了针对地方锅炉 NOx 排放标准,如北京市制定的《锅炉大气污染物排放标准》中规定,2016 年3 月 31 日之后,新建燃油(气)工业锅炉 NOx 排放最高允许浓度为 30mg/m3,在用锅炉排放最高允许浓度为 60mg/m3。

2015 年 12 月,《全面实施燃煤电厂超低排放和节能改造工作方案》指出,到 2020 年,全国所有具备改造条件的燃煤电厂力争实现超低排放(即在基准氧含量 6%条件下,烟尘、二氧化硫、氮氧化物排放浓度分别不高于 10、35、50 毫克/立方米)。全国有条件的新建燃煤发电机组达到超低排放水平。加快现役燃煤发电机组超低排放改造步伐,将东部地区原计划 2020 年前完成的超低排放改造任务提前至 2017 年前总体完成;将对东部地区的要求逐步扩展至全国有条件地区,其中,中部地区力争在 2018 年前基本完成,西部地区在 2020 年前完成。

截止 2016 年 1 月,全国已有近 2 亿 kW 煤电机组完成了超低排放升级改造,占到总煤电机组装机容量的 20%以上,而且正在进行升级改造的煤电机组容量也达到了 8000 万 kW。随着我国火电超低排放工作的迅速开展,国家标准的不断提高,为下游的烟气治理工程和设备制造企业带来更多的机会。

5、大气污染治理仍然是环境污染治理行业投入最大的领域

改革开放以来,我国工业化进程加快,大气污染状况也日益加剧。目前我国的主要大气污染物包括:VOCs挥发性有机物、二氧化硫、烟尘、工业粉尘和氮氧化物等。近年来,我国对环境污染治理投资整体保持震荡上升。在污染物排放 为严重的工业,2015年我国对工业污染治理的投资总额为773.68亿元,其中用于废气治理的金额为521.81亿元,占整体工业污染治理投资额比重的67.44%,是所有污染物治理投入最大的领域。随着我国政府逐渐加大对PM2.5和VOCs治理的重视力度,2013年以来,废气治理投入占工业污染治理的比重较前几年有了较大比例的提高,由50%左右的占比提升至70%左右,相应的,VOCs废气治理、烟气治理市场快速发展。

随着“十三五”期间环保相关政策的出台,国家对于大气污染治理的要求越来越高。2016年12月20日,国务院发布的《“十三五”节能减排综合工作方案》中明确提出:“到2020年,全国万元国内生产总值能耗比2015年下降15%,能源消费总量控制在50亿吨标准煤以内。全国化学需氧量、氨氮、二氧化硫、氮氧化物排放总量分别控制在2,001万吨、207万吨、1,580万吨、1,574万吨以内,比2015 年分别下降10%、10%、15%和15%。全国挥发性有机物排放总量比2015年下降10%以上。”

6、“水十条”政策出台,刺激污水治理行业大发展

2015年 4 月,《水污染防治行动计划》出台,被称为史上 严“水十条”。该计划明确提出,狠抓工业污染防治。取缔“十小”企业。全面排查装备水平低、环保设施差的小型工业企业。2016 年底前,全部取缔不符合国家产业政策的小型造纸、制革等严重污染水环境的生产项目。并要求专项整治十大重点行业,实施清洁化改造。2017 年底前,各行业均需要完成相应的技术改造。根据《水污染治理行业市场情况分析》,2015年,我国从事水污染治理产业的单位总计7000余个,我国水污染治理产业实现销售总收入约2,950亿元,比2014 年增长18%左右。《2015中国环境状况公报》指出,截至2015年底,全国城市污水处理厂处理能力1.4亿立方米/日,全年累计处理污水量达410.3亿立方米。2015 年,全国城市污水处理率达到91.97%,完成“十二五”规划目标要求。

2016年 12 月,环保部、国家发展改革委等 11 个中央政府机关联合下发《水污染防治行动计划实施情况考核规定(试行)》,对各省(区、市)人民政府《水污染防治行动计划》(以下简称《水十条》)实施情况及水环境质量管理的年度考核和终期考核。根据“十三五”规划的要求:“十三五”期间,城市、县城污水集中处理率分别达到 95%和 85%。推进七大重点流域综合治理,基本消除劣 V 类水体,加大黑臭水体整治力度,地级及以上城市建成区黑臭水体控制在 10% 以内。

水处理行业政策的密集出台,水处理标准的不断提高,将为水处理工程和设备制造企业带来机遇和挑战,推动行业的更新换代和新技术的开发,同时提升行业发展空间。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。