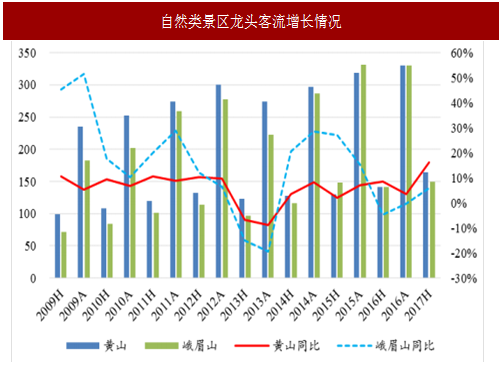

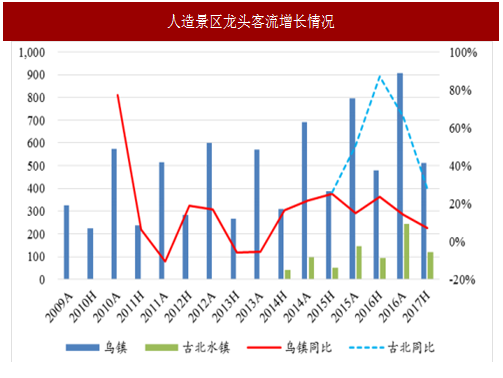

景区板块:客流去年低基数下实现复苏,业绩稳健增长

16 因极端天气影响,景区客流增速出现下滑甚至负增长,17 年在极端天气消除后景区客流接待出现明显复苏。自然类景区龙头黄山、峨眉山上半年客流分别增长16.22%和 5.8%;人造景区龙头乌镇和古北水镇上半年客流分别增长 7.28%和28.03%。

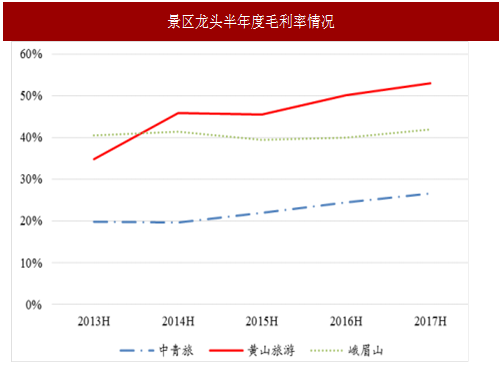

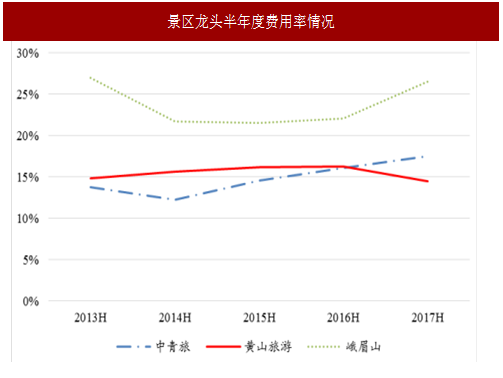

17 上半年龙头景区由于营改增、其他非景区业务下滑和其他因素影响,营收和净利增速有所放缓,从毛利率和费用率数据来看,三家公司毛利率均呈现出持续改善迹象,但费用率出黄山有所下滑外,中青旅和峨眉山呈持续上升趋势。

Q3 客流有望延续 Q2 反弹趋势,景区公司产业链拓展快速推进。我们认为华东地区 Q3 仍将延续 Q2 的反弹趋势,黄山、乌镇 Q3 客流有望实现不错的增长。

同时,景区类公司尤其是自然类景区公司在原有业务增速放缓背景下,纷纷开始在产业链延伸方面进行拓展,例如:黄山拟并购宏村、太平湖一方面对原有观光游产业进行补充,另一方面实现休闲度假游转型;张家界定增大增休闲文化目的地大庸古城,实现对原有旅游产业链的延伸;长白山打造温泉度假项目以及乌村项目均是在原有旅游产业链上做符合消费习惯变迁的延伸拓展。

. 今年至今,出境游行业增速低迷,韩国游、泰国游增速大幅下滑

从我们采集的最新(截止 8 月 11 日)中航信数据可以看到,国内游表现优于出国游。今年年初至今,国内总旅客量同比增长 14.2%,国际总旅客量(剔除港澳台,对标出国游)同比增长 4.4%。反映出国内游旺盛,出国游低迷。

根据上海市旅游局发布的最新统计数据,2017 年 1-7 月份,上海市旅行社组织出国游人次同比下降 4.11%,出境游同比下降 6.82%。

根据最新数据,2017 年二季度,北京市旅行社组织出境游总人数为 110.42 万,同比下降 25.8%,较一季度环比下降 16.09%。韩国游大幅下降 82.7%,泰国游下降36.81%,拖累了整体的增速。

免税行业运行数据:海南离岛免税前 4 个月同比增长 20%

经历了 2016 年上半年的低迷之后,海南免税品销售额在去年四季度强势复苏,同比增速高达 36.25%。其中 12 月份增速尤为明显,主要原因在于气候的影响。在寒冷与雾霾覆盖的冬季,海南成为北方游客境内游的热门之选,随之带动免税品销量上升。总体来看,2016 年全年海南免税品销售额为 60.7 亿元,同比增长13.52%。2017 年 1-4 月份达到 31.76 亿元,同比增长 20.12%。

参考中国报告网发布《2018-2023年中国旅游产业市场现状规划调查与未来发展趋势预测报告》

海南省离岛免税销售额的同比增速,今年 1-2 月合计为 13%,3 月为 28%,4 月为43%。

2017 年前 6 个月三亚接待游客过夜人数为 874 万人次,同比增加 12%。

投资建议:第一类:酒店业回暖:锦江股份(公司国内整合将受益于规模效应带来的业绩提升、中高端品牌规模扩张拓展新的蓝海;17Q1 公司 Revpar 同比显著提升,盈利能力将得到改善,预计公司 17-19 年 EPS 分别为 0.98/1.05/1.29 元,当前股价对应 PE 分别为 31/28/23 倍)、首旅酒店(短期看酒店行业基本面持续向好,随着公司重点拓展中高端酒店(中高端占比达到 40%左右),未来 Revpar 提升空间较大(经济型升级改造后的中端酒店 Revpar 预计将提升 1.3 到 1.8 倍),业绩弹性将得到体现;中期看公司混合所有制改革和市场化的管理层架构以及国改进一步推进有望提升经营效率并在激励机制方面取得突破;另外,公司京津冀地区酒店项目未来将受益于冬奥会、京津翼一体化、雄安新区及环球影城等重大项目,预计 17-19 年 EPS 分别 0.79/0.93/1.12 元,当前股价对应 PE 分别为 33/28/23 倍)

第二类:优质龙头标的,三季度可能有催化剂:中国国旅(中免的免税收入 2016年~100 亿,2018 年~200 亿,新竞标下国内各大机场免税店,实现销售额翻番;公司与法国拉加代尔零售集团在香港合资,免税渠道改善。参考 Dufry 历史,销售额的提升和免税渠道的改善,将有力提升毛利率水平,中免有望提高 10 个百点以上。新业务我们假设盈亏平衡;老业务随着毛利率提升 10 个百分点,扣税25%,净利率有望提高 7.5 个百分点,2016 年中免净利率 18.2%。净利率提升幅度 40%,意味着净利润提升至少 40%。估值不变下,意味着市值空间提升 40%。我们预计毛利率提升将在未来一年内逐步实现,预计公司 2017-2019 年 EPS 为 1.0元、1.19 元、1.31 元,当前股价对应 PE 分别为 27、24、22 倍,维持“增持”评级)、

峨眉山 A(公司在峨眉雪芽、演艺项目、养生辣木、桫椤湖、柳江古镇、智慧园

区等项目上逐步推进。雪芽项目 16 年底完工、演艺项目预期 17 年 11 月底建成,外延项目有机会从 18 年起逐渐贡献利润。预计公司 17-19 年 EPS 分别为0.32/0.35/0.41 元,PE 分别为 37/34/29 倍)。

第三类:三季度优质标的,估值仍然较低:中青旅(乌镇 8 月提价和 17Q3 高增长将提振今明年乌镇业绩,古北水镇今年成本费用稳定进入 3 年的业绩释放期。目前市场对于公司的关注度不高,股价从前期高点错杀,目前处于相对低位。我们预计乌镇在中报和三季报的业绩有望连续超预期,古北水镇在明年业绩放量,带动价值发现,推动股价持续上扬。预计中青旅 2017-2019 年 EPS 分别为 0.88 元、1.00 元、1.24 元,当前股价对应 PE 分别为 24 倍、21 倍、17 倍,维持“增持”评级)、黄山旅游(短期看是淡季游客增长带来的业绩弹性,中长期看随着景区扩容提升接待能力以及交通改善等带来新的盈利空间,预计公司 17-18 年 EPS 分别为0.60/0.73 元,PE 分别为 27/23 倍)、凯撒旅游(公司中报业绩前瞻高成长,一方面,源于“航旅结合”模式下,海航新增大量航线联通欧美澳与中国一二线城市,这些均是出境游高增长地区,凯撒受惠于海航的业务布局,双方均在上半年在游客和国际旅客录得高成长;另一方面,源于今年欧洲游复苏,其一是因为去年基数低,受到前年下半年欧洲暴恐的影响,其二是因为国内一二线城市地产热带来中高产阶层的消费升级。我们在 4 月的深度报告中提示过该逻辑,现在得到验证。

公司估值走到底部,预计公司 2017-2019 年 EPS 分别为 0.41 元、0.52 元、0.62 元,当前股价对应 PE 分别为 30 倍、24 倍、20 倍,维持“增持”评级)、三湘印象(观印象新项目拓展提速,地产业务高增长,预计公司 17-19 年 EPS 为 0.47/0.51/0.69元,PE 分别为 15/14/11 倍)。

第四类:港股优质标的特别推荐:锦江酒店、香港中旅(港股依然是便宜是硬道理,估值上来看两家公司估值低于 A 股和港股同类均值:17 年 PE 分别为 15 倍、21 倍,低于 A 股同类公司均值 42 倍,低于港股同类公司均值 70 倍;17 年EV/EBITDA 分别为 13 倍、8 倍,低于 A 股同类公司均值 17 倍,低于港股同类公司均值 14 倍。公司分析请关注我们近期推出的首次覆盖报告。)

16 因极端天气影响,景区客流增速出现下滑甚至负增长,17 年在极端天气消除后景区客流接待出现明显复苏。自然类景区龙头黄山、峨眉山上半年客流分别增长16.22%和 5.8%;人造景区龙头乌镇和古北水镇上半年客流分别增长 7.28%和28.03%。

图:自然类景区龙头客流增长情况

图:人造景区龙头客流增长情况

17 上半年龙头景区由于营改增、其他非景区业务下滑和其他因素影响,营收和净利增速有所放缓,从毛利率和费用率数据来看,三家公司毛利率均呈现出持续改善迹象,但费用率出黄山有所下滑外,中青旅和峨眉山呈持续上升趋势。

图:景区龙头半年度营收增长情况

图:景区龙头半年度归母净利增长情况

图:景区龙头半年度毛利率情况

图:景区龙头半年度费用率情况

Q3 客流有望延续 Q2 反弹趋势,景区公司产业链拓展快速推进。我们认为华东地区 Q3 仍将延续 Q2 的反弹趋势,黄山、乌镇 Q3 客流有望实现不错的增长。

同时,景区类公司尤其是自然类景区公司在原有业务增速放缓背景下,纷纷开始在产业链延伸方面进行拓展,例如:黄山拟并购宏村、太平湖一方面对原有观光游产业进行补充,另一方面实现休闲度假游转型;张家界定增大增休闲文化目的地大庸古城,实现对原有旅游产业链的延伸;长白山打造温泉度假项目以及乌村项目均是在原有旅游产业链上做符合消费习惯变迁的延伸拓展。

. 今年至今,出境游行业增速低迷,韩国游、泰国游增速大幅下滑

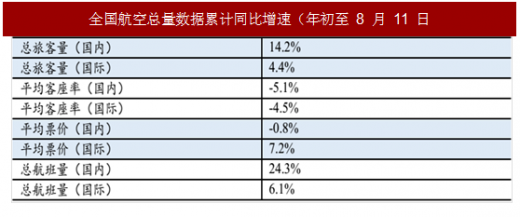

从我们采集的最新(截止 8 月 11 日)中航信数据可以看到,国内游表现优于出国游。今年年初至今,国内总旅客量同比增长 14.2%,国际总旅客量(剔除港澳台,对标出国游)同比增长 4.4%。反映出国内游旺盛,出国游低迷。

图:全国航空总量数据累计同比增速(年初至 8 月 11 日)

根据上海市旅游局发布的最新统计数据,2017 年 1-7 月份,上海市旅行社组织出国游人次同比下降 4.11%,出境游同比下降 6.82%。

图:上海市 2017 年 1-7 月份出境游数据

根据最新数据,2017 年二季度,北京市旅行社组织出境游总人数为 110.42 万,同比下降 25.8%,较一季度环比下降 16.09%。韩国游大幅下降 82.7%,泰国游下降36.81%,拖累了整体的增速。

图:北京市 2017 年二季度出境游数据

免税行业运行数据:海南离岛免税前 4 个月同比增长 20%

经历了 2016 年上半年的低迷之后,海南免税品销售额在去年四季度强势复苏,同比增速高达 36.25%。其中 12 月份增速尤为明显,主要原因在于气候的影响。在寒冷与雾霾覆盖的冬季,海南成为北方游客境内游的热门之选,随之带动免税品销量上升。总体来看,2016 年全年海南免税品销售额为 60.7 亿元,同比增长13.52%。2017 年 1-4 月份达到 31.76 亿元,同比增长 20.12%。

参考中国报告网发布《2018-2023年中国旅游产业市场现状规划调查与未来发展趋势预测报告》

海南省离岛免税销售额的同比增速,今年 1-2 月合计为 13%,3 月为 28%,4 月为43%。

图:2013 年 8 月至 2017 年 4 月海南免税品销售额(亿元)

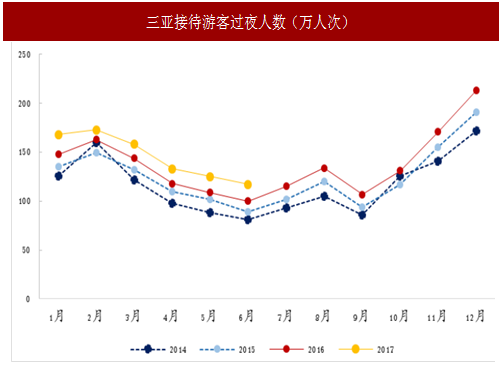

2017 年前 6 个月三亚接待游客过夜人数为 874 万人次,同比增加 12%。

图:三亚接待游客过夜人数(万人次)

投资建议:第一类:酒店业回暖:锦江股份(公司国内整合将受益于规模效应带来的业绩提升、中高端品牌规模扩张拓展新的蓝海;17Q1 公司 Revpar 同比显著提升,盈利能力将得到改善,预计公司 17-19 年 EPS 分别为 0.98/1.05/1.29 元,当前股价对应 PE 分别为 31/28/23 倍)、首旅酒店(短期看酒店行业基本面持续向好,随着公司重点拓展中高端酒店(中高端占比达到 40%左右),未来 Revpar 提升空间较大(经济型升级改造后的中端酒店 Revpar 预计将提升 1.3 到 1.8 倍),业绩弹性将得到体现;中期看公司混合所有制改革和市场化的管理层架构以及国改进一步推进有望提升经营效率并在激励机制方面取得突破;另外,公司京津冀地区酒店项目未来将受益于冬奥会、京津翼一体化、雄安新区及环球影城等重大项目,预计 17-19 年 EPS 分别 0.79/0.93/1.12 元,当前股价对应 PE 分别为 33/28/23 倍)

第二类:优质龙头标的,三季度可能有催化剂:中国国旅(中免的免税收入 2016年~100 亿,2018 年~200 亿,新竞标下国内各大机场免税店,实现销售额翻番;公司与法国拉加代尔零售集团在香港合资,免税渠道改善。参考 Dufry 历史,销售额的提升和免税渠道的改善,将有力提升毛利率水平,中免有望提高 10 个百点以上。新业务我们假设盈亏平衡;老业务随着毛利率提升 10 个百分点,扣税25%,净利率有望提高 7.5 个百分点,2016 年中免净利率 18.2%。净利率提升幅度 40%,意味着净利润提升至少 40%。估值不变下,意味着市值空间提升 40%。我们预计毛利率提升将在未来一年内逐步实现,预计公司 2017-2019 年 EPS 为 1.0元、1.19 元、1.31 元,当前股价对应 PE 分别为 27、24、22 倍,维持“增持”评级)、

峨眉山 A(公司在峨眉雪芽、演艺项目、养生辣木、桫椤湖、柳江古镇、智慧园

区等项目上逐步推进。雪芽项目 16 年底完工、演艺项目预期 17 年 11 月底建成,外延项目有机会从 18 年起逐渐贡献利润。预计公司 17-19 年 EPS 分别为0.32/0.35/0.41 元,PE 分别为 37/34/29 倍)。

第三类:三季度优质标的,估值仍然较低:中青旅(乌镇 8 月提价和 17Q3 高增长将提振今明年乌镇业绩,古北水镇今年成本费用稳定进入 3 年的业绩释放期。目前市场对于公司的关注度不高,股价从前期高点错杀,目前处于相对低位。我们预计乌镇在中报和三季报的业绩有望连续超预期,古北水镇在明年业绩放量,带动价值发现,推动股价持续上扬。预计中青旅 2017-2019 年 EPS 分别为 0.88 元、1.00 元、1.24 元,当前股价对应 PE 分别为 24 倍、21 倍、17 倍,维持“增持”评级)、黄山旅游(短期看是淡季游客增长带来的业绩弹性,中长期看随着景区扩容提升接待能力以及交通改善等带来新的盈利空间,预计公司 17-18 年 EPS 分别为0.60/0.73 元,PE 分别为 27/23 倍)、凯撒旅游(公司中报业绩前瞻高成长,一方面,源于“航旅结合”模式下,海航新增大量航线联通欧美澳与中国一二线城市,这些均是出境游高增长地区,凯撒受惠于海航的业务布局,双方均在上半年在游客和国际旅客录得高成长;另一方面,源于今年欧洲游复苏,其一是因为去年基数低,受到前年下半年欧洲暴恐的影响,其二是因为国内一二线城市地产热带来中高产阶层的消费升级。我们在 4 月的深度报告中提示过该逻辑,现在得到验证。

公司估值走到底部,预计公司 2017-2019 年 EPS 分别为 0.41 元、0.52 元、0.62 元,当前股价对应 PE 分别为 30 倍、24 倍、20 倍,维持“增持”评级)、三湘印象(观印象新项目拓展提速,地产业务高增长,预计公司 17-19 年 EPS 为 0.47/0.51/0.69元,PE 分别为 15/14/11 倍)。

第四类:港股优质标的特别推荐:锦江酒店、香港中旅(港股依然是便宜是硬道理,估值上来看两家公司估值低于 A 股和港股同类均值:17 年 PE 分别为 15 倍、21 倍,低于 A 股同类公司均值 42 倍,低于港股同类公司均值 70 倍;17 年EV/EBITDA 分别为 13 倍、8 倍,低于 A 股同类公司均值 17 倍,低于港股同类公司均值 14 倍。公司分析请关注我们近期推出的首次覆盖报告。)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。