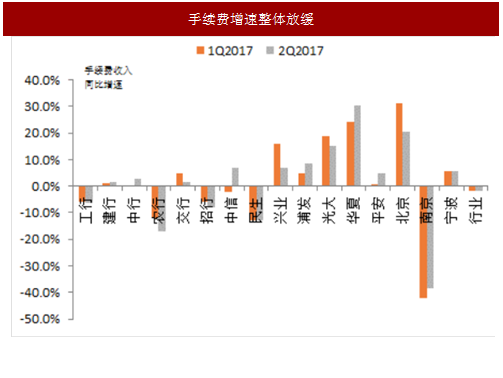

1、手续费收入增速延续负增,受监管影响全年承压

17年上半年上市银行手续费及佣金收入同比增速(-2.1%,YoY),较17年1季度持续放缓(vs 17 年1季度-1.8%)。我们认为主要原因来自理财、基金、保险代销在经历了过去两年的爆収后,增长动能将有所减弱,与此同时,17年对于资管、同业领域监管升级的影响逐步加大,使得相关业务收入受到明显冲击。

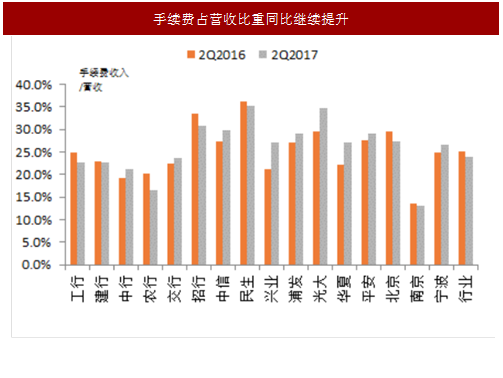

受此影响,上市银行手续费收入的占比较16年同期下行1.1个百分点至24%。上市银行中,手续费收入占比向上提升幅度较大的有兴业、光大和华夏,占营收比重分别提升 5.8%/5.0%/4.9% 至27.0%/34.6%/27.1%。

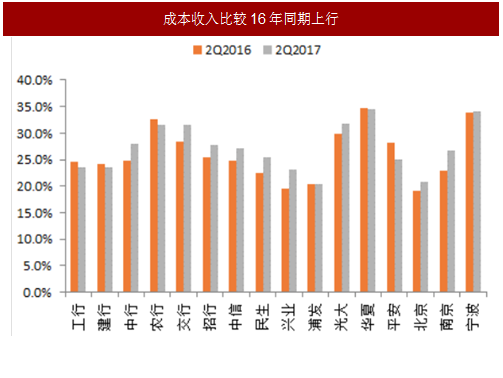

2、成本端压降明显,成本收入比同比小幅上行

在净利息收入增长放缓,手续费负增的背景下,银行经营压力逐渐加大,2017年各家银行持续加大了自身成本管控的力度,上半年业务及管理费同比增2.0%。不过由于营改增加大了营收端增速的降幅,成本收入比呈小幅上行态势,17年上半年行业成本收入比26.6%,较2016年同期上升0.7个百分点,从个体来看,行业中成本收入比绝对水平最低的是浦収银行,达到20.4%。

除了主动管控经营性成本支出以及刚性人力成本增长以外,银行分支网点转型革命也正在对银行的成本结构造成潜移默化的影响。在互联网化的大趋势下,银行自 2013 年以来转变了对分支机构的规划观念。原本成本投入较高、开设周期较慢的综合型物理网点铺设速度明显下降,转变而来的是增加新型的专业化、社区化、直营化的网点,以点带面的同时加大全自助型的机具铺设,节约人力成本。我们认为,社区银行、直销银行以及专业型银行(如小微、理财专营银行)将是未来银行三大网点类型的収展方向,这会增加银行的固定资产设备成本支出,但有望减轻银行的人力成本支出。

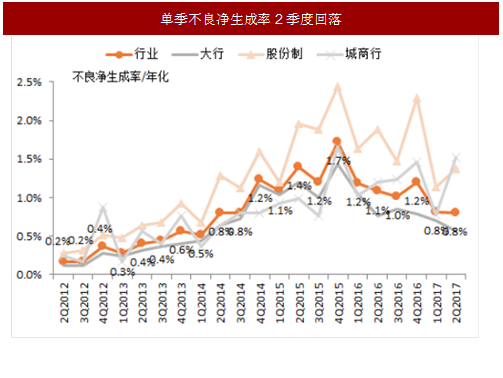

3、资产质量改善势头延续,不良生成下行

参考中国报告网发布《2018-2023年中国银行产业调查与发展前景分析报告》

2017年2季度末上市银行不良率环比下降1BP至1.67%。若加回核销及处置不良,我们估算上市银行2季度单季不良净生成率年化为80BP,同环比分别下行28/2BP,延续改善趋势。展望全年,我们认为在宏观经济企稳背景下,17年行业不良生成率将在16年114BP基础上继续改善,全年不良生成率将在80-90BP区间。

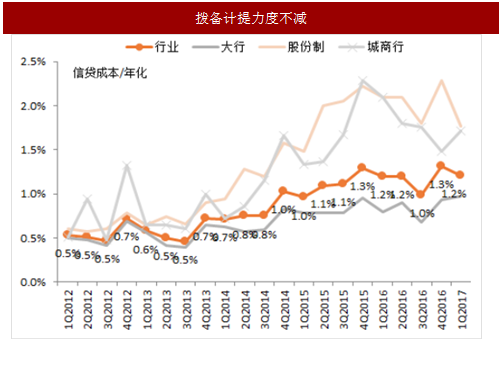

从拨备计提来看,我们计算2季度银行的拨备力度有所下降,年化信贷成本环比下降26BP至0.94%。行业拨贷比环比提升1BP到2.78%,拨备覆盖率提升1个百分点至166%。从个体来看,大行的拨备水平明显修复,目前除工行外(拨备覆盖率146%),其余各家大行的拨备水平已经回升至150%以上,考虑到不良生成率改善的持续,预计今年整体拨备水平将进一步提升。

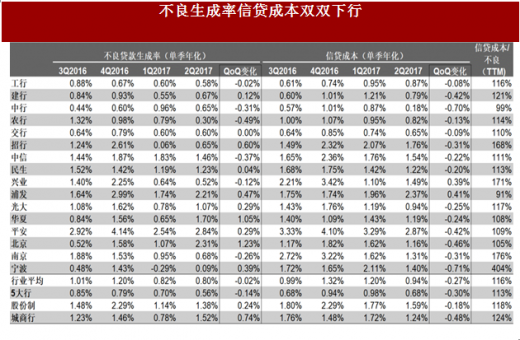

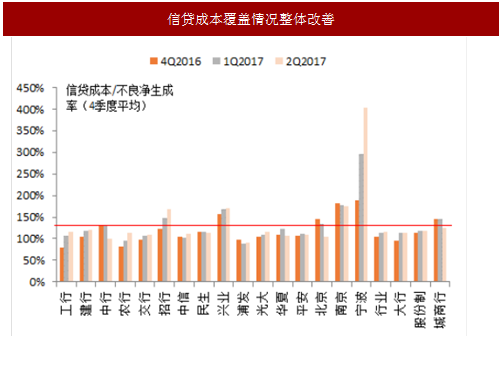

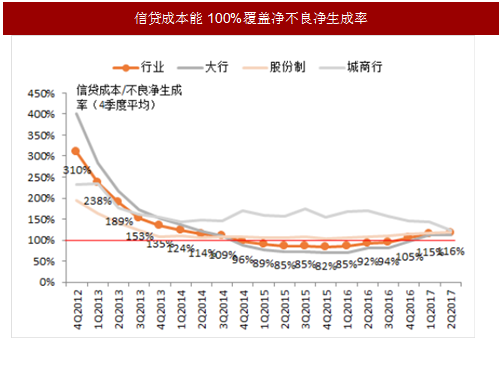

我们仍然延用过去4个季度平均信贷成本与核销前不良净生成率的比例来模拟银行拨备计提的充足性。以100%为分界线,以上为拨备能够覆盖当期収生不良,以下为不能覆盖新収生风险,即净利润增长在透支存量拨备。上市银行整体连续两个继续回升至100%以上,显示出银行的拨备对当期不良的覆盖水平有所回升。且从上市银行单体来看,各家大行的信贷成本明显提升,其中最高的建行为121%,最低的中行为99%。

4、资本充足率大行无忧,中小银行加快补充进程

从17年2季度末行业整体资本情况看,银行资本充足水平表现有所分化。结构上看,大行及股份制银行中的招行资本充足水平较高,短期无虑。而包拪中信、民生、浦収、光大、华夏、平安、宁波、南京等核心一级资本充足率降至9%以下,存在资本补充压力。因此,各家银行也在积极通过定增(浦収、北京、宁波)或者収行转债的方式(光大、中信、民生、平安)推进资本补充工作。

17年上半年上市银行手续费及佣金收入同比增速(-2.1%,YoY),较17年1季度持续放缓(vs 17 年1季度-1.8%)。我们认为主要原因来自理财、基金、保险代销在经历了过去两年的爆収后,增长动能将有所减弱,与此同时,17年对于资管、同业领域监管升级的影响逐步加大,使得相关业务收入受到明显冲击。

受此影响,上市银行手续费收入的占比较16年同期下行1.1个百分点至24%。上市银行中,手续费收入占比向上提升幅度较大的有兴业、光大和华夏,占营收比重分别提升 5.8%/5.0%/4.9% 至27.0%/34.6%/27.1%。

图:手续费增速整体放缓

图:手续费占营收比重同比继续提升

2、成本端压降明显,成本收入比同比小幅上行

在净利息收入增长放缓,手续费负增的背景下,银行经营压力逐渐加大,2017年各家银行持续加大了自身成本管控的力度,上半年业务及管理费同比增2.0%。不过由于营改增加大了营收端增速的降幅,成本收入比呈小幅上行态势,17年上半年行业成本收入比26.6%,较2016年同期上升0.7个百分点,从个体来看,行业中成本收入比绝对水平最低的是浦収银行,达到20.4%。

图:成本收入比较16年同期上行

图:成本费用控制趋严

除了主动管控经营性成本支出以及刚性人力成本增长以外,银行分支网点转型革命也正在对银行的成本结构造成潜移默化的影响。在互联网化的大趋势下,银行自 2013 年以来转变了对分支机构的规划观念。原本成本投入较高、开设周期较慢的综合型物理网点铺设速度明显下降,转变而来的是增加新型的专业化、社区化、直营化的网点,以点带面的同时加大全自助型的机具铺设,节约人力成本。我们认为,社区银行、直销银行以及专业型银行(如小微、理财专营银行)将是未来银行三大网点类型的収展方向,这会增加银行的固定资产设备成本支出,但有望减轻银行的人力成本支出。

3、资产质量改善势头延续,不良生成下行

参考中国报告网发布《2018-2023年中国银行产业调查与发展前景分析报告》

2017年2季度末上市银行不良率环比下降1BP至1.67%。若加回核销及处置不良,我们估算上市银行2季度单季不良净生成率年化为80BP,同环比分别下行28/2BP,延续改善趋势。展望全年,我们认为在宏观经济企稳背景下,17年行业不良生成率将在16年114BP基础上继续改善,全年不良生成率将在80-90BP区间。

从拨备计提来看,我们计算2季度银行的拨备力度有所下降,年化信贷成本环比下降26BP至0.94%。行业拨贷比环比提升1BP到2.78%,拨备覆盖率提升1个百分点至166%。从个体来看,大行的拨备水平明显修复,目前除工行外(拨备覆盖率146%),其余各家大行的拨备水平已经回升至150%以上,考虑到不良生成率改善的持续,预计今年整体拨备水平将进一步提升。

我们仍然延用过去4个季度平均信贷成本与核销前不良净生成率的比例来模拟银行拨备计提的充足性。以100%为分界线,以上为拨备能够覆盖当期収生不良,以下为不能覆盖新収生风险,即净利润增长在透支存量拨备。上市银行整体连续两个继续回升至100%以上,显示出银行的拨备对当期不良的覆盖水平有所回升。且从上市银行单体来看,各家大行的信贷成本明显提升,其中最高的建行为121%,最低的中行为99%。

表:行业不良率下行,拨备覆盖率小幅回升

图:单季不良净生成率2季度回落

图:拨备计提力度不减

表:不良生成率信贷成本双双下行

图:信贷成本覆盖情况整体改善

图:信贷成本能100%覆盖净不良净生成率

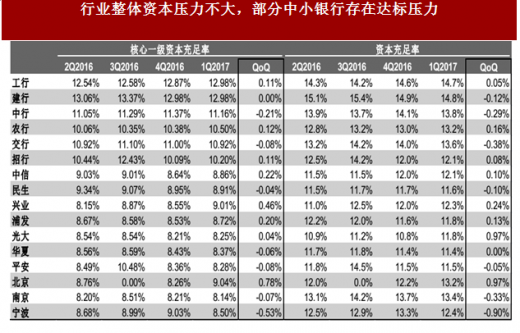

4、资本充足率大行无忧,中小银行加快补充进程

从17年2季度末行业整体资本情况看,银行资本充足水平表现有所分化。结构上看,大行及股份制银行中的招行资本充足水平较高,短期无虑。而包拪中信、民生、浦収、光大、华夏、平安、宁波、南京等核心一级资本充足率降至9%以下,存在资本补充压力。因此,各家银行也在积极通过定增(浦収、北京、宁波)或者収行转债的方式(光大、中信、民生、平安)推进资本补充工作。

表:行业整体资本压力不大,部分中小银行存在达标压力

表:上市银行资本金补充计划

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。