以下部分我们进一步通过各细分指标的拆解对整个行业以及各家上市银行17年上半年的经营情况进行分析。与1季报综述相同,由于次新股银行历史数据披露问题,我们将仍以原16家上市银行口径进行比较,考虑到次新股银行无论从规模、营收各方面占行业比较较低,我们认为基于原上市16家银行口径的分析已具代表性。

1 大行拉动行业息差企稳回升,结构性差异依然明显

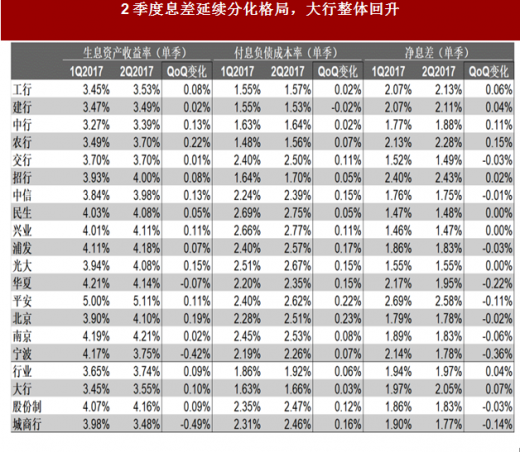

根据16家上市银行数据,2017年2季度净息差较17年1季度末环比上升3BP至1.97%,整体幅度符合预期。从个体来看,大行息差改善最为明显,已经整体呈现回升态势(+7BP,QoQ),中小银行间的分化较大,但整体降幅度较1季度明显收敛(股份行和城商行分别环比1季度收窄3/14BP)。个体表现较好的有农业银行(+15BP,QoQ),中国银行(11BP,QoQ),工商银行(+6BP,QoQ)。

从资产负债两端结构上来看:

生息资产收益率:17年2季度单季上市银行生息资产收益率环比17年1季度上行9BP,较1季度的增幅明显扩大,显示负债端定价向资产端的传导逐步反应。

付息负债成本率:17年2季度单季上市银行付息负债成本率环比17年1季度上升6BP,抬升幅度较1季度(+8BP)放缓,其中1季度抬升较快的股份制银行和城商行(分别上升了25/41BP),2季度升幅明显下降(环比分别上升了12BP和16BP),同业负债成本在2季度虽然仍在上行,但对上市银行带来的调整压力边际减弱。

总结而言,我们认为行业2季度息差企稳回升主要得益于两方面因素:

1)资产端收益率受整体利率中枢上移以及今年偏紧的流动性环境影响,定价步入上行通道;

2)负债端成本依然上升,但整体幅度较1季度明显改善。

展望17年后续月份,我们认为资产端收益率的上行仍将延续,而负债端结构调整压力对于部分中小银行依然存在,但冲击幅度好于上半年,在此背景下,我们认为在下半年将看到更多银行单季息差企稳回升,从全年来看,我们判断全年行业息差同比收窄幅度在2-3BP(其中大行同比改善0-3BP,中小银行预计全年收窄8-10个BP。)。个体来看,表现最优的依然会是负债端高存款占比的大行和招行。

2 规模增速受监管影响下行,中小银行资负结构调整进行时

参考中国报告网发布《2016-2022年中国银行业市场运行态势及十三五未来前景预测报告》

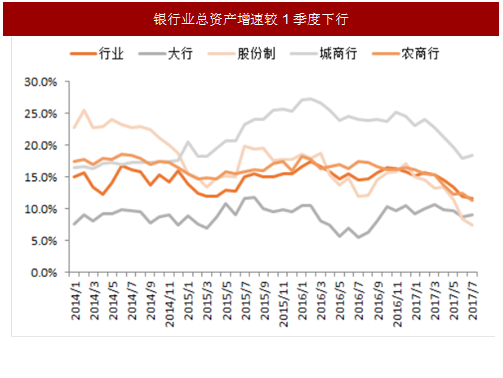

受负债端成本抬升挤压以及2季度监管高强度推进的影响,2季度银行业整体规模增速较1季度明显下行,大行/股份制/城商行规模同比增速较1季度末分别下行1.8/4.8/4.8个百分点至8.8%/8.4%/18.0%。从上市银行个体来看,2季度规模增长较快的是招行(+3.3% QoQ)、平安(+3.1%,QoQ)和北京(+3.1%,QoQ)。

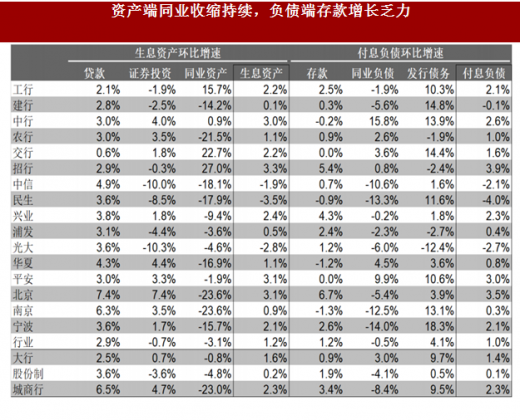

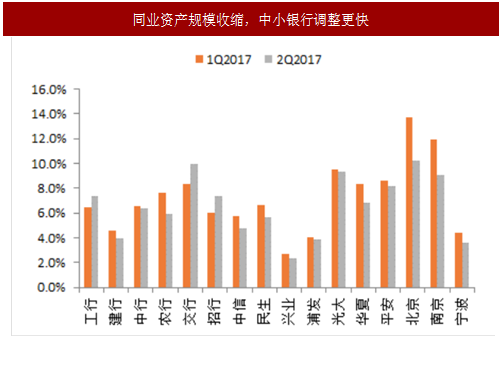

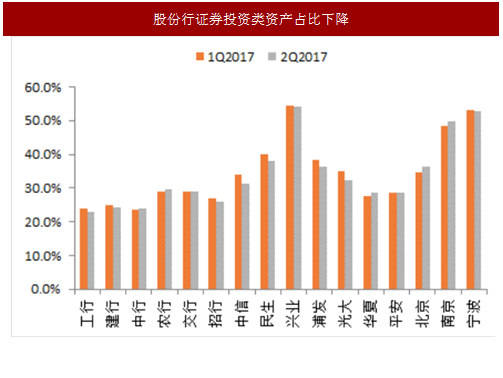

从各家上市银行2季度新增生息资产的结构来看,资产端结构的调整在2季度继续进行,同业资产与证券投资类资产环比1季度继续收缩(分别环比减少1%和3%),资源更多向信贷资产倾斜(贷款环比1季度增长2.9%),而从信贷结构来看,低资本消耗、低不良的零售贷款成为了主要配置方向。

2 季度上市银行负债端结构的调整延续了 1 季度的思路,继续压降同业负债,尤其是中小银行,股份制银行和城商行 2 季度同业负债环比分别下降 4%/8%。从存款表现来看,2 季度整体存款表现较为乏力,环比 1 季度仅增 0.9%,未来中小银行负债端结构调整依然存在一定压力。

考虑到央行明年拟将1年期以内同业存单纳入同业负债考核(针对总资产规模5000亿以上的银行),我们根据半年报的情况对各家上市银行新口径同业负债占比进行了测算。目前来看,各家银行整体调整已较为充分,达标压力较大的仅有杭州银行和上海银行,(根据兴业银行披露,剔除同业结算性存款后目前新口径同业负债占比已经达标)。

注:根据公司披露,兴业银行若剔除同业结算性存款,目前已符合监管要求。

展望17年下半年,我们认为在稳健中性的货币政策环境以及MPA考核趋严的背景下,行业整体生息资产增速可能会继续下行,但考虑到监管压力在进入下半年后有所缓释,因此增速降幅较上半年将有所减少。我们预计17年全年上市银行生息资产规模的增速在10%(vs16年12%)。值得注意的是,在同业负债成本居高不下,金融去杠杆持续推进的情况下,各家银行对于同业资负规模的收缩仍将持续,力图在提升高收益资产占比的同时压降高收益负债。

1 大行拉动行业息差企稳回升,结构性差异依然明显

根据16家上市银行数据,2017年2季度净息差较17年1季度末环比上升3BP至1.97%,整体幅度符合预期。从个体来看,大行息差改善最为明显,已经整体呈现回升态势(+7BP,QoQ),中小银行间的分化较大,但整体降幅度较1季度明显收敛(股份行和城商行分别环比1季度收窄3/14BP)。个体表现较好的有农业银行(+15BP,QoQ),中国银行(11BP,QoQ),工商银行(+6BP,QoQ)。

从资产负债两端结构上来看:

生息资产收益率:17年2季度单季上市银行生息资产收益率环比17年1季度上行9BP,较1季度的增幅明显扩大,显示负债端定价向资产端的传导逐步反应。

付息负债成本率:17年2季度单季上市银行付息负债成本率环比17年1季度上升6BP,抬升幅度较1季度(+8BP)放缓,其中1季度抬升较快的股份制银行和城商行(分别上升了25/41BP),2季度升幅明显下降(环比分别上升了12BP和16BP),同业负债成本在2季度虽然仍在上行,但对上市银行带来的调整压力边际减弱。

表:2季度息差延续分化格局,大行整体回升

总结而言,我们认为行业2季度息差企稳回升主要得益于两方面因素:

1)资产端收益率受整体利率中枢上移以及今年偏紧的流动性环境影响,定价步入上行通道;

2)负债端成本依然上升,但整体幅度较1季度明显改善。

展望17年后续月份,我们认为资产端收益率的上行仍将延续,而负债端结构调整压力对于部分中小银行依然存在,但冲击幅度好于上半年,在此背景下,我们认为在下半年将看到更多银行单季息差企稳回升,从全年来看,我们判断全年行业息差同比收窄幅度在2-3BP(其中大行同比改善0-3BP,中小银行预计全年收窄8-10个BP。)。个体来看,表现最优的依然会是负债端高存款占比的大行和招行。

2 规模增速受监管影响下行,中小银行资负结构调整进行时

参考中国报告网发布《2016-2022年中国银行业市场运行态势及十三五未来前景预测报告》

受负债端成本抬升挤压以及2季度监管高强度推进的影响,2季度银行业整体规模增速较1季度明显下行,大行/股份制/城商行规模同比增速较1季度末分别下行1.8/4.8/4.8个百分点至8.8%/8.4%/18.0%。从上市银行个体来看,2季度规模增长较快的是招行(+3.3% QoQ)、平安(+3.1%,QoQ)和北京(+3.1%,QoQ)。

图:银行业总资产增速较1季度下行

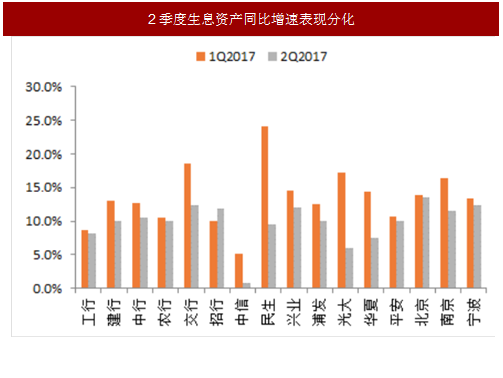

图:2季度生息资产同比增速表现分化

表:资产端同业收缩持续,负债端存款增长乏力

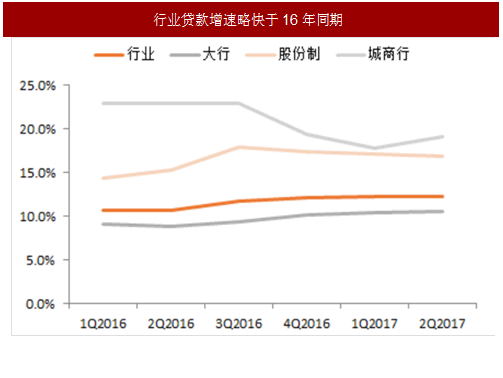

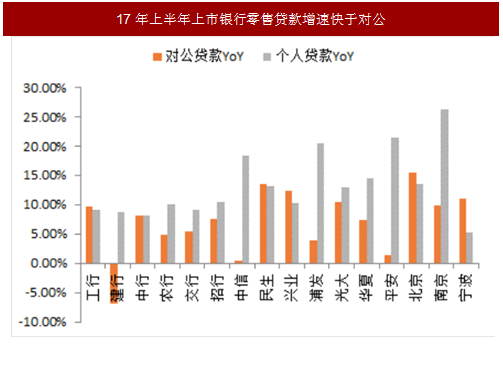

从各家上市银行2季度新增生息资产的结构来看,资产端结构的调整在2季度继续进行,同业资产与证券投资类资产环比1季度继续收缩(分别环比减少1%和3%),资源更多向信贷资产倾斜(贷款环比1季度增长2.9%),而从信贷结构来看,低资本消耗、低不良的零售贷款成为了主要配置方向。

图:行业贷款增速略快于16年同期

图:17年上半年上市银行零售贷款增速快于对公

图:同业资产规模收缩,中小银行调整更快

图:股份行证券投资类资产占比下降

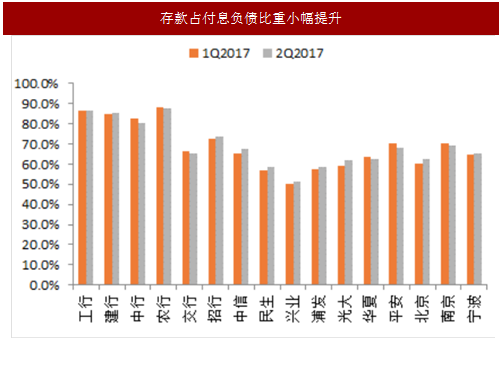

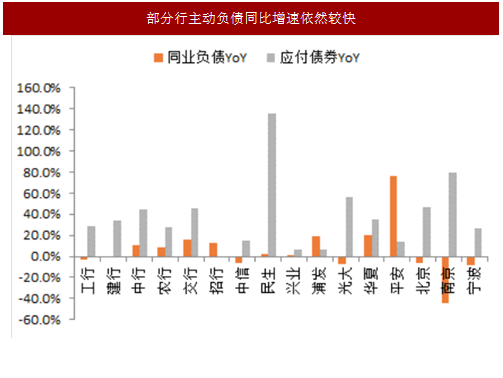

2 季度上市银行负债端结构的调整延续了 1 季度的思路,继续压降同业负债,尤其是中小银行,股份制银行和城商行 2 季度同业负债环比分别下降 4%/8%。从存款表现来看,2 季度整体存款表现较为乏力,环比 1 季度仅增 0.9%,未来中小银行负债端结构调整依然存在一定压力。

图:存款占付息负债比重小幅提升

图:部分行主动负债同比增速依然较快

考虑到央行明年拟将1年期以内同业存单纳入同业负债考核(针对总资产规模5000亿以上的银行),我们根据半年报的情况对各家上市银行新口径同业负债占比进行了测算。目前来看,各家银行整体调整已较为充分,达标压力较大的仅有杭州银行和上海银行,(根据兴业银行披露,剔除同业结算性存款后目前新口径同业负债占比已经达标)。

表:同业负债结构性调整压力基本释放

展望17年下半年,我们认为在稳健中性的货币政策环境以及MPA考核趋严的背景下,行业整体生息资产增速可能会继续下行,但考虑到监管压力在进入下半年后有所缓释,因此增速降幅较上半年将有所减少。我们预计17年全年上市银行生息资产规模的增速在10%(vs16年12%)。值得注意的是,在同业负债成本居高不下,金融去杠杆持续推进的情况下,各家银行对于同业资负规模的收缩仍将持续,力图在提升高收益资产占比的同时压降高收益负债。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。