我们认为,政府于2016年实施的基建+地产托底的宽财政政策已取得初步成效,目前PMI持续保持在枯荣线上方,各种中高频数据显示经济正在企稳向好。

新一轮“补设备”周期已经开启,工控行业于2016年年底回暖,四季度迎来同比6.5%增幅,预计2017年同比增长4%-5%,其中OEM市场是主要的增长动力。

项目型市场存量替换为主,OEM市场拓展增量。

本土项目型市场自动化进程开始的较早,已有十余年时间,产线的自动化水平已经较高。加之项目型市场下游多为传统粗放型产业,市场增长空间有限,近年来项目型市场整体呈现萎缩趋势。反观OEM市场,下游多为高端装备制造业,行业成长空间广阔,对于生产的精细化程度要求严苛,近年来带来了可观的工控产品与服务需求。

2012年以来OEM市场表现持续强于项目型市场,目前市场份额已经与项目型市场非常接近。

项目型市场跟随经济周期回暖

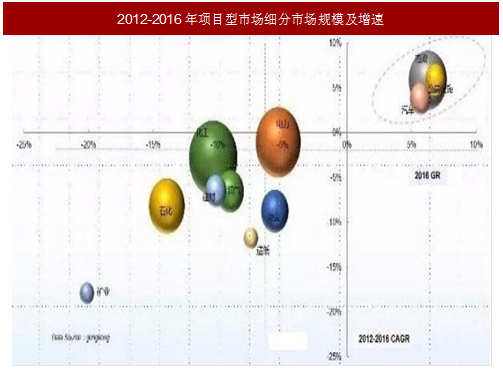

主要细分市场中,2016年化工同比-10.5%,石化同比-14%,冶金同比-5.5%,跌幅较2015年有所收窄;市政同比6%,是前五大中唯一保持正增长的细分领域。整体来看,大部分细分领域16年增速好于2015年,显示出各细分领域均呈现不同程度的回暖。

项目型市场回暖主要系跟随经济周期复苏,带动相关“补设备”需求。

参考中国报告网发布《2016-2022年中国代工(OEM)产业发展监测及十三五投资方向分析报告》

房地产:2016年上半年以来市场加速回暖,商品房销售与新开工同比大幅回暖。

汽车:产销呈现前低后高态势,全年同比增长14%,也为近年来景气高点。

发电量:2016年后半年逐渐回升,目前在阶段性高位(7%-10%)维持。

化工:2016年化学纤维制造固定资产投资止跌回升,化学原料及化学制品制造固定资产投资跌幅收窄。

OEM市场半岁高端装备制造业加速崛起

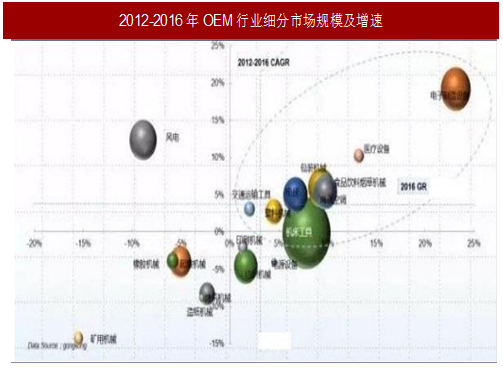

2016年下半年OEM市场需求出现了明显上扬。电子制造装备领域同比增长24%纺织机械、机床工具、建筑机械、电梯、食品饮料包装机械等领域表现均好于去年同期。智能装备的升级诉求也使得运动控制,小型PLC等自动化产品出现了明显的增长。大部分领域16年增速高于12-16年复合增速,OEM市场迎来强势复苏。

OEM市场加速崛起主要系下游高端装备制造业较快增长。

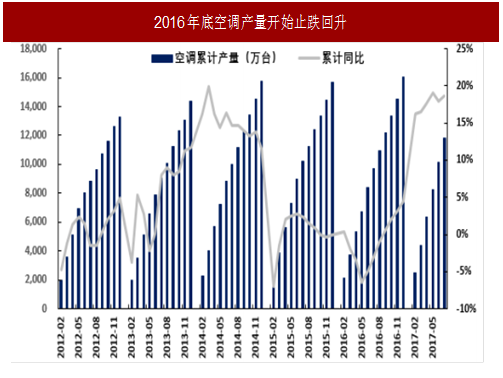

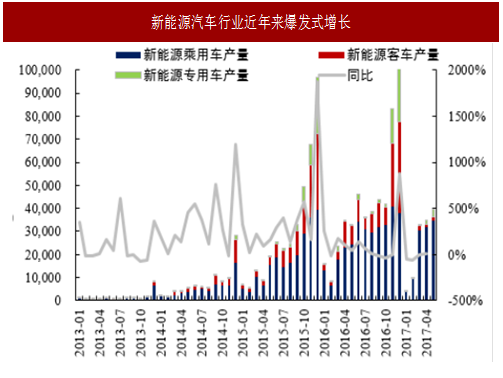

3C:2012年以来行业固定资产投资持续保持在两位数以上,16年6月增速探底至8%后持续回升;机床:16年9月机床(含金属切削机床与金属成型机床)累计同比由负转正,此后一路回暖,全年同比达到4%;空调:16年9月同比由负转正,全年同比达5%;新能源汽车:2015年初始爆发,全年产销34万辆,同比300%以上,16年产销50.7万辆,同比53%,带动锂电自动化设备以及新能源电机电控系统需求大增。

新一轮“补设备”周期已经开启,工控行业于2016年年底回暖,四季度迎来同比6.5%增幅,预计2017年同比增长4%-5%,其中OEM市场是主要的增长动力。

项目型市场存量替换为主,OEM市场拓展增量。

本土项目型市场自动化进程开始的较早,已有十余年时间,产线的自动化水平已经较高。加之项目型市场下游多为传统粗放型产业,市场增长空间有限,近年来项目型市场整体呈现萎缩趋势。反观OEM市场,下游多为高端装备制造业,行业成长空间广阔,对于生产的精细化程度要求严苛,近年来带来了可观的工控产品与服务需求。

2012年以来OEM市场表现持续强于项目型市场,目前市场份额已经与项目型市场非常接近。

图:项目型市场与OEM市场规模及增速

项目型市场跟随经济周期回暖

主要细分市场中,2016年化工同比-10.5%,石化同比-14%,冶金同比-5.5%,跌幅较2015年有所收窄;市政同比6%,是前五大中唯一保持正增长的细分领域。整体来看,大部分细分领域16年增速好于2015年,显示出各细分领域均呈现不同程度的回暖。

项目型市场回暖主要系跟随经济周期复苏,带动相关“补设备”需求。

参考中国报告网发布《2016-2022年中国代工(OEM)产业发展监测及十三五投资方向分析报告》

房地产:2016年上半年以来市场加速回暖,商品房销售与新开工同比大幅回暖。

汽车:产销呈现前低后高态势,全年同比增长14%,也为近年来景气高点。

发电量:2016年后半年逐渐回升,目前在阶段性高位(7%-10%)维持。

化工:2016年化学纤维制造固定资产投资止跌回升,化学原料及化学制品制造固定资产投资跌幅收窄。

图:2012-2016年项目型市场细分市场规模及增速

图:2017年房地产市场加速回暖

图:2017年汽车产销持续走高

图:2017年发电量逐渐复苏

图:化工行业固定资产投资于2016年止跌回升

OEM市场半岁高端装备制造业加速崛起

2016年下半年OEM市场需求出现了明显上扬。电子制造装备领域同比增长24%纺织机械、机床工具、建筑机械、电梯、食品饮料包装机械等领域表现均好于去年同期。智能装备的升级诉求也使得运动控制,小型PLC等自动化产品出现了明显的增长。大部分领域16年增速高于12-16年复合增速,OEM市场迎来强势复苏。

OEM市场加速崛起主要系下游高端装备制造业较快增长。

3C:2012年以来行业固定资产投资持续保持在两位数以上,16年6月增速探底至8%后持续回升;机床:16年9月机床(含金属切削机床与金属成型机床)累计同比由负转正,此后一路回暖,全年同比达到4%;空调:16年9月同比由负转正,全年同比达5%;新能源汽车:2015年初始爆发,全年产销34万辆,同比300%以上,16年产销50.7万辆,同比53%,带动锂电自动化设备以及新能源电机电控系统需求大增。

图:2012-2016年OEM行业细分市场规模及增速

图:3C行业固定资产投资维持两位数增长

图:2017年起机床产量逐步回暖

图:2016年底空调产量开始止跌回升

图:新能源汽车行业近年来爆发式增长

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。