参考中国报告网发布《2017-2022年中国信托行业运营现状调查及市场竞争态势报告》

统一资管监管与金融去杠杆去通道的目标越发清晰,通道体量高增长态势或将回落。响应监管层指引提升主动化、服务实体经济,是行业实现可持续发展的核心方向。多家信托公司早已在探索转型发展方向,结合自身能力与资源分别在机构客户与零售客户两端推进,构建新的发展推动力,并已取得亮眼成果。

机构业务:提升主动化,服务实体经济

信托业至今仍是能够横跨信贷、资本市场及实业的行业,具备“全能性”的天然牌照优势。以往信托公司主要以信贷形式提供资金,仅充当债权人角色,而在供给侧改革推进下,信托公司可以通过资产证券化、产业基金、投贷联动等多种方式参与政府合作与企业重组等重量项目中,这些项目资金规模大,周期长,适合面向机构投资者募资。

通过PPP项目切入政信合作,支持基建及区域发展

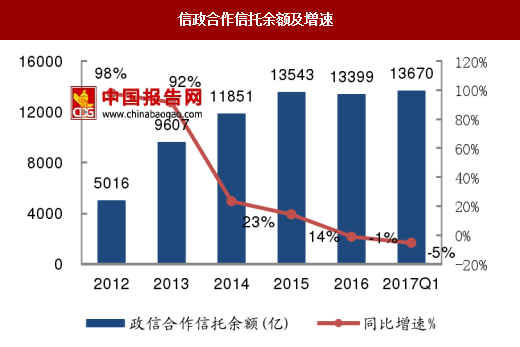

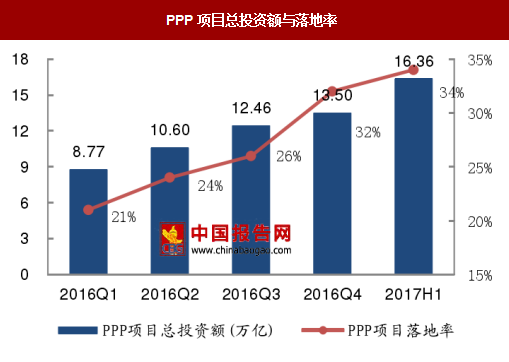

2014年银监会下发43号文要求剥离剥离政府融资平台公司政府融资职能后,传统政信合作信托规模显著下跌。通过PPP模式重新进入地方项目成为转型方向。截至2017 年6月30日,财政部PPP项目库的入库项目共计13554个,总入库项目金额达到16.36 万亿元,落地率从2016年初20%提升至34%。

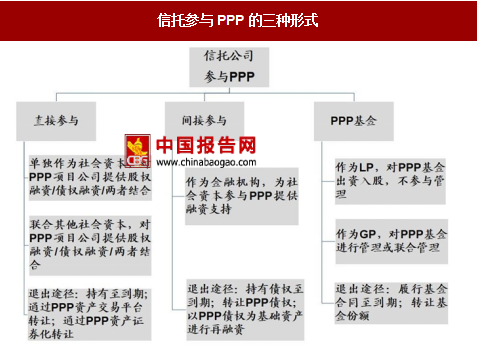

信托公司资金充足,业务模式灵活,可通过向PPP项目公司提供投资及融资服务开展业务。且信托行业具备开展政信合作与基建类投资的资源与经验,具有自身优势。目前信托公司开展PPP业务的模式主要分为直接参与、间接参与以及通过PPP基金参与三种方式。

信托公司可根据自身资源及管理优势,选择通过股权或债权直接成为PPP项目公司的“局内人”,参与项目生命周期内的建设、融资、运营、管理及退出。或通过产业基金方式,由政府与或市场资本设立PPP产业基金,信托公司通过出资入股作为 LP或担任PPP基金的管理人(GP),前者获得股权回报,后者还额外获得管理费收入。行业内中信信托是参与PPP项目的领先者。

除传统融资方式,信托公司通过主动资产证券化、产业基金、投贷联动等多种方式支持企业融资需求,打破纯通道业务的低收益桎梏。一方面,与其他资管主体相比,信托优势在于其兼有投贷功能,另一方面,未来通道业务监管趋严下,单一的通道业务体量提升有限,低费率无法支持营收增长。因此,需提升融资及资产运用能力,通过投、贷结合,灵活实现多渠道配资,提高收益。

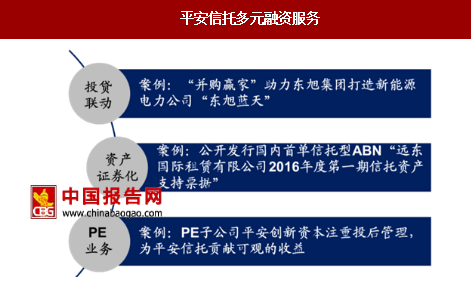

平安信托在支持实体经济发展上作了不少新探索。包括投贷联动:旗下并购重组业务平台“并购赢家”在东旭集团打造新能源电力公司“东旭蓝天”的过程中,既为其设立了贷款基金,又通过参与定向增发直接为其提供了资金支持。资产证券化:由平安信托担任受托人和发行载体管理机构的“远东国际租赁有限公司2016年度第一期信托资产支持票据”于2016年6月成功注册,发行总规模达20.68亿元,成为国内首单公开发行的信托型资产支持票据项目(信托型ABN)。PE业务:注重投后管理,打造PE生态圈。平安信托旗下拥有两家主营股权投资的子公司,分别是控股55.66%的平安财智投资管理有限公司和控股100%的平安创新资本投资有限公司,依托集团“医、食、住、行、玩”的发展战略和优势资源,不以快速套利退出为战略,而致力于为被投企业提供长期完善的投资金融服务。

随着国内财富不断积累,市场各种特定理财需求进一步涌现,消费信托、慈善信托、家族信托等均是近年创新信托业务探索的热点。未来发展需打通产品服务链条,为高净值客户提高全链条服务。如通过家族信托可延伸至公益信托及其他投融资服务链条,将消费与理财需求相结合,发挥“保险+信托”功能等。加强流量导入与销售途径。发展线上产品推介与销售、线下理财专家服务对接。

以平安信托为例,从客户流量导入到服务提供均具备强竞争力。从高净值人群的角度来看,平安信托的活跃高净值客户数量也连年攀升,2016年底已突破5万人。流量导入上受益集团金融生态圈。从纵向迁徙的角度来看,2016年前三季度,中国平安互联网用户转化为新增客户人数达到823万,约占同期新增客户量的30%。横向迁徙的角度来看,2016年上半年,平安集团旗下综合金融公司之间迁徙客户760万人次,各子公司新增客户中有43%来自客户迁徙,其中信托客户多来自于保险客户迁徙。

线上线下覆盖开展财富管理业务。平安信托提出了“321”战略规划,通过平安财富宝APP、远程客服专员以及专业理财经理3种渠道分别覆盖线上和线上;强化自身的产品研发能力及筛选优秀的投资人到平安信托的平台上发行产品,打造强而多元的产品体系;针对每个高净值客户打造一个核心账户,实现客户专享的私人定制。

统一资管监管与金融去杠杆去通道的目标越发清晰,通道体量高增长态势或将回落。响应监管层指引提升主动化、服务实体经济,是行业实现可持续发展的核心方向。多家信托公司早已在探索转型发展方向,结合自身能力与资源分别在机构客户与零售客户两端推进,构建新的发展推动力,并已取得亮眼成果。

机构业务:提升主动化,服务实体经济

信托业至今仍是能够横跨信贷、资本市场及实业的行业,具备“全能性”的天然牌照优势。以往信托公司主要以信贷形式提供资金,仅充当债权人角色,而在供给侧改革推进下,信托公司可以通过资产证券化、产业基金、投贷联动等多种方式参与政府合作与企业重组等重量项目中,这些项目资金规模大,周期长,适合面向机构投资者募资。

通过PPP项目切入政信合作,支持基建及区域发展

2014年银监会下发43号文要求剥离剥离政府融资平台公司政府融资职能后,传统政信合作信托规模显著下跌。通过PPP模式重新进入地方项目成为转型方向。截至2017 年6月30日,财政部PPP项目库的入库项目共计13554个,总入库项目金额达到16.36 万亿元,落地率从2016年初20%提升至34%。

信政合作信托余额及增速

数据来源:中国报告网整理

PPP项目总投资额与落地率

数据来源:中国报告网整理

信托公司资金充足,业务模式灵活,可通过向PPP项目公司提供投资及融资服务开展业务。且信托行业具备开展政信合作与基建类投资的资源与经验,具有自身优势。目前信托公司开展PPP业务的模式主要分为直接参与、间接参与以及通过PPP基金参与三种方式。

信托参与PPP的三种形式

资料来源:中国报告网整理

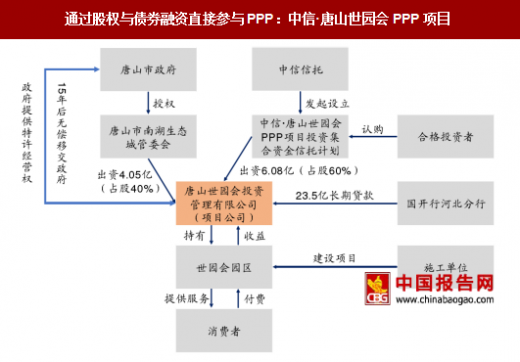

信托公司可根据自身资源及管理优势,选择通过股权或债权直接成为PPP项目公司的“局内人”,参与项目生命周期内的建设、融资、运营、管理及退出。或通过产业基金方式,由政府与或市场资本设立PPP产业基金,信托公司通过出资入股作为 LP或担任PPP基金的管理人(GP),前者获得股权回报,后者还额外获得管理费收入。行业内中信信托是参与PPP项目的领先者。

通过股权与债券融资直接参与PPP:中信·唐山世园会PPP项目

资料来源:中国报告网整理

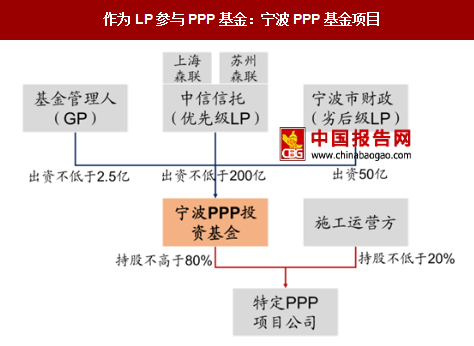

作为LP参与PPP基金:宁波PPP基金项目

资料来源:中国报告网整理

作为GP参与PPP基金:贵州PPP母基金项目

资料来源:中国报告网整理

发挥全牌照优势,联动支持企业融资需求 除传统融资方式,信托公司通过主动资产证券化、产业基金、投贷联动等多种方式支持企业融资需求,打破纯通道业务的低收益桎梏。一方面,与其他资管主体相比,信托优势在于其兼有投贷功能,另一方面,未来通道业务监管趋严下,单一的通道业务体量提升有限,低费率无法支持营收增长。因此,需提升融资及资产运用能力,通过投、贷结合,灵活实现多渠道配资,提高收益。

金融牌照资管功能对比

资料来源:中国报告网整理

平安信托在支持实体经济发展上作了不少新探索。包括投贷联动:旗下并购重组业务平台“并购赢家”在东旭集团打造新能源电力公司“东旭蓝天”的过程中,既为其设立了贷款基金,又通过参与定向增发直接为其提供了资金支持。资产证券化:由平安信托担任受托人和发行载体管理机构的“远东国际租赁有限公司2016年度第一期信托资产支持票据”于2016年6月成功注册,发行总规模达20.68亿元,成为国内首单公开发行的信托型资产支持票据项目(信托型ABN)。PE业务:注重投后管理,打造PE生态圈。平安信托旗下拥有两家主营股权投资的子公司,分别是控股55.66%的平安财智投资管理有限公司和控股100%的平安创新资本投资有限公司,依托集团“医、食、住、行、玩”的发展战略和优势资源,不以快速套利退出为战略,而致力于为被投企业提供长期完善的投资金融服务。

平安信托多元融资服务

资料来源:中国报告网整理

平安信托盈利能力远高于行业水平

数据来源:中国报告网整理

把握零售端:丰富产品池,强化渠道建设 随着国内财富不断积累,市场各种特定理财需求进一步涌现,消费信托、慈善信托、家族信托等均是近年创新信托业务探索的热点。未来发展需打通产品服务链条,为高净值客户提高全链条服务。如通过家族信托可延伸至公益信托及其他投融资服务链条,将消费与理财需求相结合,发挥“保险+信托”功能等。加强流量导入与销售途径。发展线上产品推介与销售、线下理财专家服务对接。

以平安信托为例,从客户流量导入到服务提供均具备强竞争力。从高净值人群的角度来看,平安信托的活跃高净值客户数量也连年攀升,2016年底已突破5万人。流量导入上受益集团金融生态圈。从纵向迁徙的角度来看,2016年前三季度,中国平安互联网用户转化为新增客户人数达到823万,约占同期新增客户量的30%。横向迁徙的角度来看,2016年上半年,平安集团旗下综合金融公司之间迁徙客户760万人次,各子公司新增客户中有43%来自客户迁徙,其中信托客户多来自于保险客户迁徙。

线上线下覆盖开展财富管理业务。平安信托提出了“321”战略规划,通过平安财富宝APP、远程客服专员以及专业理财经理3种渠道分别覆盖线上和线上;强化自身的产品研发能力及筛选优秀的投资人到平安信托的平台上发行产品,打造强而多元的产品体系;针对每个高净值客户打造一个核心账户,实现客户专享的私人定制。

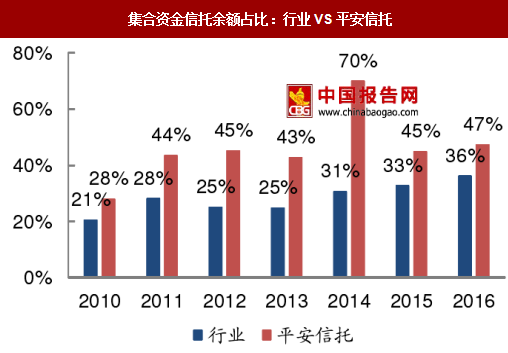

集合资金信托余额占比:行业VS平安信托

数据来源:中国报告网整理

平安信托活跃高净值客户数及增长率

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。