参考中国报告网发布的《2017-2022年中国旅游景区景点产业专项调查及发展策略研究报告》

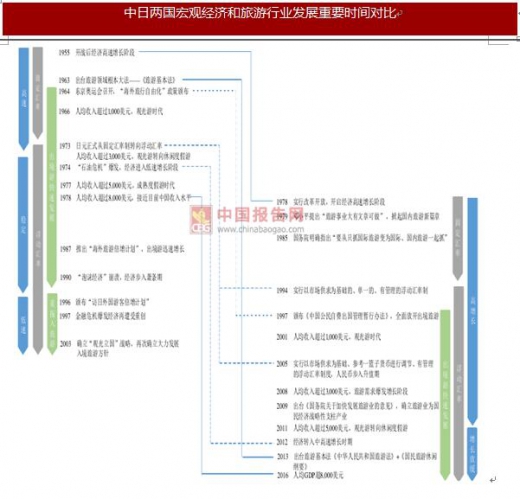

日本经验表明,旅游业在宏观经济的调控中可以起到更加积极的作用。

1964年之前,日本的出境游与入境游的发展都比较缓慢,其后由于“海外旅行自由化”政策的颁布和东京奥运会的召开,出入境人数皆快速增长。

在“海外旅行自由化”和“海外旅游倍增计划”等政策的鼓励下,出境游保持了更快的增速,在1971年,出境游人数开始超过入境游,其后入境游的发展一直比较缓慢,出入境游的差距进一步扩大。

直至20世纪90年代,在经济持续萎靡的背景下,日本政府颁布“访日外国游客倍增计划”和“观光立国”战略等一系列政策积极提振入境游,两次国际盛会——日韩世界杯和爱知世博会的举办也助推了入境游的发展,就此入境游步入爆发增长阶段,在2015年反超出境游。

1987年,日本颁布“海外旅游倍增计划”鼓励国民出境游,目的是缓解日美贸易摩擦;而1986年颁布“访日外国游客倍增计划”提振入境游的目的是为了寻找新的经济增长点,可见旅游行业在日本的宏观经济调控中起到了非常积极的作用。

综合比较经济增长、人均收入和汇率变化趋势等方面,当前的中国与20世纪80年代初的日本非常类似。

从收入水平来看,2016年我国人均GDP刚刚超过8000美元,而日本在1978年人均GDP首次超过8000美元。从日本经济增长来看,1980年是经济增速从两位数切换到个位数的时间节点,1971-1980年间,日本GDP的增速均在10%以上;1981-1991年,日本GDP的增速放缓至10%以内,在4%-8%的增速之间震荡;1992年之后,经济增长下降到3%以内,甚至出现过多次的负增长。1979-1985年期间,日元也出现了持续的贬值。

从旅游消费升级特征来看,这种相似性更为显著。在20世纪70-80年代,日本国民旅游以“体育旅游”、“娱乐旅游”和“购物游”等奢侈旅游为主,1983年东京迪斯尼开业,此后日本各地又兴建了数量众多的主题乐园,日本步入主题公园时代。

日本国民受到东京奥运会后续效应的影响,“体育旅游”特别是水上运动盛行,除了游泳以外,赛艇、滑水、帆板等较高消费的体育旅游逐渐普及。

而冬季滑雪运动也在日本大学生中风靡,大部分学校都在其体育基础课程中设置滑雪课。同时,显示身份地位的“高尔夫旅游”非常盛行,日本全国各地掀起修建高尔夫球场的热潮。

而“体育旅游”正是目前中国旅游业的一个风口,据联合国世界旅游组织的数据,体育旅游产业每年增长14%,是全球旅游市场中增长最快的细分行业。

体育旅游已经成为中国中产阶层出境游的新宠,马拉松被称作中产阶级的广场舞。由凯撒旅游发布的《出境体育旅游消费市场白皮书》显示,在2017年上半年的出境游人群中,选择体育旅游项目的人群占15.7%。

2016年12月22日,中国国家旅游局和国家体育总局共同印发《关于大力发展体育旅游的指导意见》,到2020年,在全国建成100个具有重要影响力的体育旅游目的地,体育旅游总人数达到10亿人次,占旅游总人数的15%,体育旅游总消费规模突破1万亿元,而目前这个数字为1700亿元。

历史总是惊人的相似,对于中国人如何靠“买买买”震惊全球和2016年刚刚开业的上海迪斯尼,这里不再赘述。

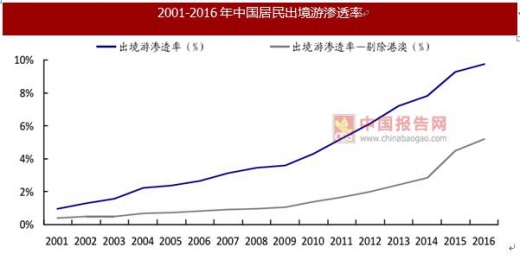

与日本人相比,中国人更偏爱出境游,中国出国游渗透率还有较大提升空间。2016年,中国居民出境游的渗透率是9.77%,剔除港澳后的渗透率是5.20%,而1978年的日本人均GDP同样刚超过8000美元,出境渗透率是3.07%。

日本出境游的渗透率在相对较低的水平14%就达到了饱和,主要是经济长期萧条和人口老龄化所致。参考与中国大陆文化更加相近、更有参考意义的香港和台湾,2014年两个地区的出境游渗透率分别为127%和50.5%,中国的出境游渗透率仍有较大提升空间。

参考日本经验,出境游渗透率达到天花板后,出境游行业仍有消费升级、个性化、目的地多元化等带来的结构性机会。

尽管进入21世纪日本出境游数量几乎没有变化,但不同目的地游客数量的变化则相对明显。

随着出境游的生活化,加上《节日改休法》的实行,短时间、短距离的洲内旅行增长迅速。2000年,47.6%的日本游客去了亚洲,31%去了北美洲和中美洲,13.3%去了欧洲,7.1%去了大洋洲和南太平洋岛屿。亚洲取代美洲成为日本出境游第一目的地。

2011-2015年,去往中国和韩国的日本游客数量大幅下降,去往中国台湾、泰国、美国和西班牙的游客数量则有明显增长。

另外,正如前文提到的,尽管经济的衰退导致日本旅游行业整体下滑,然而随着闲暇时间的增加和教育水平的提高,导致注重个性化和深层次体验的文化旅游产品受到欢迎,旅游偏好从物质享受升级到精神享受,也为旅游企业带来结构性机会。

我们认为以出境游行业内生增长衡量出境游企业的增长空间是非常狭隘的,出境游企业的增长可以划分为三个阶段:

第一,靠出发地流量赚钱,如早期的携程“说走就走”解决的就是出发地痛点。这一阶段出境游企业的增长来自三个方面:享受出境游内生增长的红利(渗透率的提升),并购提升市场占有率和升级产品和服务质量提升毛利率。

与JTB相比,中国出境游旅行社的毛利率普遍偏低,随着出境游市场中私家团和定制游等高端旅游市场的增长,精品深度游产品会获得更多的溢价,定位中高端市场的凯撒同盛和众信旅游的毛利率水平仍有较大的提升空间。

同时,与其他国家旅行社巨头相比,中国旅行社行业的集中度仍有较大的提升空间,韩国旅行社巨头Hanatour市场份额超过30%(2013年);JTB市场份额20%左右;TUI德国在欧洲市场份额为33%(2015年)。

第二个阶段,靠目的地资源赚钱,但主要赚的还是国人的钱,如现在的携程“中国人到哪里去,我们就到哪里去”,解决的就是目的地的痛点。

海外目的地布局和投资,对于一个旅游企业实现增长和一个国家消费回流都有重要意义。JTB在海外设立分支机构,投资商跟进投资,但在海外目的地服务的主要还是日本游客。日本人出国旅游,坐日本飞机,住日本饭店,吃日本饭菜,大部分利润又是回到了日本。

第三个阶段,赚全世界旅行者的钱。

目前,Expedia国际收入的占比近50%,而Priceline的国际业务收入占比高达88%,Priceline2016年财报中写道“我们的业务主要由国际业务驱动。14”正如国际化刚刚起步的携程创始人梁建章所言,“真正的国际化不仅仅是中国人海外出境游,还包括外籍用户的出行和住宿需求”。

也正如JTB口号“DepartingGlobally,ArrivingGlobally(全球启程,全球抵达)”所描述的,JTB将帮助美国客户前往欧洲或中国客户访问澳大利亚,而不是仅仅帮助日本客户去日本以外的国家游玩以及外国游客到日本游玩。

我们看好出境游企业未来的增长空间,建议关注众信旅游、凯撒旅游和腾邦国际。

日本经验表明,旅游业在宏观经济的调控中可以起到更加积极的作用。

1964年之前,日本的出境游与入境游的发展都比较缓慢,其后由于“海外旅行自由化”政策的颁布和东京奥运会的召开,出入境人数皆快速增长。

在“海外旅行自由化”和“海外旅游倍增计划”等政策的鼓励下,出境游保持了更快的增速,在1971年,出境游人数开始超过入境游,其后入境游的发展一直比较缓慢,出入境游的差距进一步扩大。

直至20世纪90年代,在经济持续萎靡的背景下,日本政府颁布“访日外国游客倍增计划”和“观光立国”战略等一系列政策积极提振入境游,两次国际盛会——日韩世界杯和爱知世博会的举办也助推了入境游的发展,就此入境游步入爆发增长阶段,在2015年反超出境游。

1987年,日本颁布“海外旅游倍增计划”鼓励国民出境游,目的是缓解日美贸易摩擦;而1986年颁布“访日外国游客倍增计划”提振入境游的目的是为了寻找新的经济增长点,可见旅游行业在日本的宏观经济调控中起到了非常积极的作用。

数据来源:中国统计数据库

综合比较经济增长、人均收入和汇率变化趋势等方面,当前的中国与20世纪80年代初的日本非常类似。

从收入水平来看,2016年我国人均GDP刚刚超过8000美元,而日本在1978年人均GDP首次超过8000美元。从日本经济增长来看,1980年是经济增速从两位数切换到个位数的时间节点,1971-1980年间,日本GDP的增速均在10%以上;1981-1991年,日本GDP的增速放缓至10%以内,在4%-8%的增速之间震荡;1992年之后,经济增长下降到3%以内,甚至出现过多次的负增长。1979-1985年期间,日元也出现了持续的贬值。

资料来源:中国报告网整理

从旅游消费升级特征来看,这种相似性更为显著。在20世纪70-80年代,日本国民旅游以“体育旅游”、“娱乐旅游”和“购物游”等奢侈旅游为主,1983年东京迪斯尼开业,此后日本各地又兴建了数量众多的主题乐园,日本步入主题公园时代。

日本国民受到东京奥运会后续效应的影响,“体育旅游”特别是水上运动盛行,除了游泳以外,赛艇、滑水、帆板等较高消费的体育旅游逐渐普及。

而冬季滑雪运动也在日本大学生中风靡,大部分学校都在其体育基础课程中设置滑雪课。同时,显示身份地位的“高尔夫旅游”非常盛行,日本全国各地掀起修建高尔夫球场的热潮。

而“体育旅游”正是目前中国旅游业的一个风口,据联合国世界旅游组织的数据,体育旅游产业每年增长14%,是全球旅游市场中增长最快的细分行业。

体育旅游已经成为中国中产阶层出境游的新宠,马拉松被称作中产阶级的广场舞。由凯撒旅游发布的《出境体育旅游消费市场白皮书》显示,在2017年上半年的出境游人群中,选择体育旅游项目的人群占15.7%。

2016年12月22日,中国国家旅游局和国家体育总局共同印发《关于大力发展体育旅游的指导意见》,到2020年,在全国建成100个具有重要影响力的体育旅游目的地,体育旅游总人数达到10亿人次,占旅游总人数的15%,体育旅游总消费规模突破1万亿元,而目前这个数字为1700亿元。

历史总是惊人的相似,对于中国人如何靠“买买买”震惊全球和2016年刚刚开业的上海迪斯尼,这里不再赘述。

与日本人相比,中国人更偏爱出境游,中国出国游渗透率还有较大提升空间。2016年,中国居民出境游的渗透率是9.77%,剔除港澳后的渗透率是5.20%,而1978年的日本人均GDP同样刚超过8000美元,出境渗透率是3.07%。

数据来源:中国统计数据库

日本出境游的渗透率在相对较低的水平14%就达到了饱和,主要是经济长期萧条和人口老龄化所致。参考与中国大陆文化更加相近、更有参考意义的香港和台湾,2014年两个地区的出境游渗透率分别为127%和50.5%,中国的出境游渗透率仍有较大提升空间。

资料来源:中国报告网整理

参考日本经验,出境游渗透率达到天花板后,出境游行业仍有消费升级、个性化、目的地多元化等带来的结构性机会。

尽管进入21世纪日本出境游数量几乎没有变化,但不同目的地游客数量的变化则相对明显。

随着出境游的生活化,加上《节日改休法》的实行,短时间、短距离的洲内旅行增长迅速。2000年,47.6%的日本游客去了亚洲,31%去了北美洲和中美洲,13.3%去了欧洲,7.1%去了大洋洲和南太平洋岛屿。亚洲取代美洲成为日本出境游第一目的地。

2011-2015年,去往中国和韩国的日本游客数量大幅下降,去往中国台湾、泰国、美国和西班牙的游客数量则有明显增长。

数据来源:中国统计数据库

另外,正如前文提到的,尽管经济的衰退导致日本旅游行业整体下滑,然而随着闲暇时间的增加和教育水平的提高,导致注重个性化和深层次体验的文化旅游产品受到欢迎,旅游偏好从物质享受升级到精神享受,也为旅游企业带来结构性机会。

我们认为以出境游行业内生增长衡量出境游企业的增长空间是非常狭隘的,出境游企业的增长可以划分为三个阶段:

第一,靠出发地流量赚钱,如早期的携程“说走就走”解决的就是出发地痛点。这一阶段出境游企业的增长来自三个方面:享受出境游内生增长的红利(渗透率的提升),并购提升市场占有率和升级产品和服务质量提升毛利率。

与JTB相比,中国出境游旅行社的毛利率普遍偏低,随着出境游市场中私家团和定制游等高端旅游市场的增长,精品深度游产品会获得更多的溢价,定位中高端市场的凯撒同盛和众信旅游的毛利率水平仍有较大的提升空间。

数据来源:中国统计数据库

同时,与其他国家旅行社巨头相比,中国旅行社行业的集中度仍有较大的提升空间,韩国旅行社巨头Hanatour市场份额超过30%(2013年);JTB市场份额20%左右;TUI德国在欧洲市场份额为33%(2015年)。

数据来源:中国统计数据库

第二个阶段,靠目的地资源赚钱,但主要赚的还是国人的钱,如现在的携程“中国人到哪里去,我们就到哪里去”,解决的就是目的地的痛点。

海外目的地布局和投资,对于一个旅游企业实现增长和一个国家消费回流都有重要意义。JTB在海外设立分支机构,投资商跟进投资,但在海外目的地服务的主要还是日本游客。日本人出国旅游,坐日本飞机,住日本饭店,吃日本饭菜,大部分利润又是回到了日本。

第三个阶段,赚全世界旅行者的钱。

目前,Expedia国际收入的占比近50%,而Priceline的国际业务收入占比高达88%,Priceline2016年财报中写道“我们的业务主要由国际业务驱动。14”正如国际化刚刚起步的携程创始人梁建章所言,“真正的国际化不仅仅是中国人海外出境游,还包括外籍用户的出行和住宿需求”。

也正如JTB口号“DepartingGlobally,ArrivingGlobally(全球启程,全球抵达)”所描述的,JTB将帮助美国客户前往欧洲或中国客户访问澳大利亚,而不是仅仅帮助日本客户去日本以外的国家游玩以及外国游客到日本游玩。

我们看好出境游企业未来的增长空间,建议关注众信旅游、凯撒旅游和腾邦国际。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。