参考中国报告网发布《2017-2022年中国消费金融产业竞争现状调研及运行态势预测报告》

政策驱动是宏观基础

国家定调将消费作为拉动经济增长的第一驱动力。在全球经济放缓,国内经济处于结构转型升级的大背景下,由投资主导的经济增长难以为继,出口需求日渐疲乏,消费需求较好地发挥了对经济发展的稳定作用,居民消费将成为主导今后较长时期经济增长的持续动力,并由此推动经济加快转型,从根本上转变经济增长方式。

根据央行数据,2015 年消费支出占 GDP 的比例为 66.4%,较 14 年大幅提升 15.2%,2016 年维持在 64.6%的高位,2017 年上半年,全国社会消费品零售总额达 17.2 万亿元,同比增长 10.4%,较一季度加快 0.4 个百分点,较上年同期加快 0.1 个百分点,6 月当月同比增长 11%,为 18 个月以来最高增速。消费已然成为经济新常态下经济增长的主动力。

消费金融将成为刺激消费的推手。由于能够满足居民在不同场景下的消费需求,消费金融将成为中国经济转型升级的“创新风口”。为更好地发挥消费对经济增长的拉动作用,培育形成新供给新动力,以消费金融引导消费和普惠金融升级,政府近两年来密集释放积极信号和政策红利。2016 年两会首次明确提出在全国开展新消费金融公司试点,鼓励金融机构创新消费信贷产品,消费金融在顶层设计中有了更清晰的定位,消费金融市场将得到前所未有的爆发式增长。

2017 年 4 月初银监会出台《关于银行业风险防控工作的指导意见》,明确提出要推进网络借贷平台(P2P)风险专项整治,做好校园网贷、“现金贷”清理整顿,这将有利于消除行业发展中不利因素,促进行业进一步健康发展。

居民可支配收入逐年增加,社会消费品零售总额持续增长。自 2010 年以来,我国城镇居民人均可支配收入持续上升,由 2010 年 19,109 元上涨到2016 年的 33,616 元。与此同时,居民消费水平始终维持较强劲的增长势头。2016 年社会消费品零售总额逾 33.2 万亿元,较 2010 年增长逾 1倍。

消费结构日益改善,非必需品占比不断提升。伴随着居民收入和消费的增长,消费个性化、体验式的趋势日渐明显,享受型、娱乐型、健康型等非必需消费需求日益受到消费者青睐。根据《2016 麦肯锡中国消费者调研报告》,中国消费者消费形态正从满足衣食住行等基本需求的必需品到购买提升生活品质及体验的服务,从大众产品到高端商品升级。消费升级带来的教育、旅游、家装等方面的非必需品的消费扩张将为消费金融产品带来广阔市场空间。

消费观念日益转变,超前消费意识不断增强。随着生活水平的提高和人均可支配收入的增长,过去中国消费者“量入为出”保守的消费观念正在转变,消费信贷越来越被大众接受。居民消费不再仅仅满足于生存需求,超前消费意识的提升为消费金融产品的需求提供了巨大助力。具有超前消费观的80、90 后年轻一代,已经成为消费金融发展的重要支撑力量。

在可支配收入逐年增加、非必需品占比不断提升和消费观念日益转变的情况下,居民加杠杆意愿明显提升,消费金融发展前景广阔。根据央行数据,短期消费信贷占居民最终消费的比例持续提升,由 2012 年的 9.5%上涨到2016 年的 17.1%,但相对于美国 28%的比例仍具有巨大提升空间。

1、消费市场奠定坚实基础

2015 年消费对 GDP 贡献率较 2014 年提升了 15.2%,达到 66.4%的高水平。2016 年贡献率维持在 64.6%的高位,与发达国家 80%的占比,仍具有相当的上涨空间。随着我国经济常态化的逐步体现,我国经济增长正经历由投资和出口拉动为主向以内需特别是消费为主的重大转型。根据艾瑞咨询的数据,预计消费占 GDP 的比例将在 2020 年达到 78%,如果 2017 年-2020年 GDP 增速水平能够保持官方预期 6.5%,消费市场将在未来四年期间持续扩张,保持 10%的年复合增长率,在 2020 年将达到 72 万亿元的市场规模。

2、住房租赁消除发展阻力

居民日常消费包含购房消费和非购房消费,其中购房消费的增加将会对非购房消费产生挤出效应。因此,国家在鼓励消费和消费金融的同时,大力培育和发展住房租赁市场,以削弱中长期购房消费对非购房消费的挤出效应。长期、稳定、廉价的公租房能够降低消费者购房支出压力,增加汽车、旅游、教育等非购房消费支出,从而真正推动短期消费信贷市场的快速健康发展。

自 2012 年以来,我国消费信贷市场逐步启动。2015 年我国人民币信贷余额达到 94 万亿,其中,消费信贷余额为 19 万亿,消费信贷占人民币信贷余额的 20%。相对比欧美国家的情况,居民消费信贷占欧美国家信贷比例超过 60%,为我国的 3 倍,我国消费信贷占比仍具有巨大的提升空间。根据艾瑞咨询的数据,预计到 2020 年消费信贷占比将达到 25%,若未来四年内人民币信贷余额保持 13%-14%的增速,则预计到 2020 年消费信贷总市场规模将达到 45 万亿元,年复合增长率约为 18%。如果住房按揭等中长期消费贷款需求占比维持稳定不变,按短期消费信贷占总消费信贷比例保持在 21%-22%区间内,预计 2020 年短期消费信贷将接近 10 万亿元,消费金融的市场空间显然是极为广阔的。

政策驱动是宏观基础

国家定调将消费作为拉动经济增长的第一驱动力。在全球经济放缓,国内经济处于结构转型升级的大背景下,由投资主导的经济增长难以为继,出口需求日渐疲乏,消费需求较好地发挥了对经济发展的稳定作用,居民消费将成为主导今后较长时期经济增长的持续动力,并由此推动经济加快转型,从根本上转变经济增长方式。

根据央行数据,2015 年消费支出占 GDP 的比例为 66.4%,较 14 年大幅提升 15.2%,2016 年维持在 64.6%的高位,2017 年上半年,全国社会消费品零售总额达 17.2 万亿元,同比增长 10.4%,较一季度加快 0.4 个百分点,较上年同期加快 0.1 个百分点,6 月当月同比增长 11%,为 18 个月以来最高增速。消费已然成为经济新常态下经济增长的主动力。

消费金融将成为刺激消费的推手。由于能够满足居民在不同场景下的消费需求,消费金融将成为中国经济转型升级的“创新风口”。为更好地发挥消费对经济增长的拉动作用,培育形成新供给新动力,以消费金融引导消费和普惠金融升级,政府近两年来密集释放积极信号和政策红利。2016 年两会首次明确提出在全国开展新消费金融公司试点,鼓励金融机构创新消费信贷产品,消费金融在顶层设计中有了更清晰的定位,消费金融市场将得到前所未有的爆发式增长。

2017 年 4 月初银监会出台《关于银行业风险防控工作的指导意见》,明确提出要推进网络借贷平台(P2P)风险专项整治,做好校园网贷、“现金贷”清理整顿,这将有利于消除行业发展中不利因素,促进行业进一步健康发展。

消费金融政策一览

资料来源:中国报告网整理

消费升级是微观基础 居民可支配收入逐年增加,社会消费品零售总额持续增长。自 2010 年以来,我国城镇居民人均可支配收入持续上升,由 2010 年 19,109 元上涨到2016 年的 33,616 元。与此同时,居民消费水平始终维持较强劲的增长势头。2016 年社会消费品零售总额逾 33.2 万亿元,较 2010 年增长逾 1倍。

城镇居民可支配收入与社会消费品零售总额变动趋势

数据来源:中国报告网整理

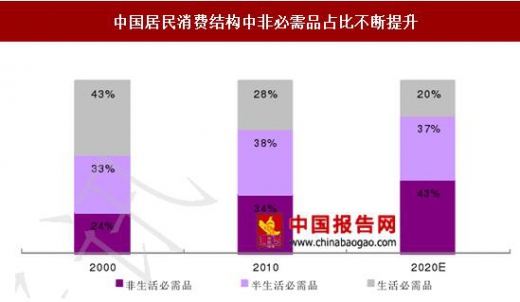

消费结构日益改善,非必需品占比不断提升。伴随着居民收入和消费的增长,消费个性化、体验式的趋势日渐明显,享受型、娱乐型、健康型等非必需消费需求日益受到消费者青睐。根据《2016 麦肯锡中国消费者调研报告》,中国消费者消费形态正从满足衣食住行等基本需求的必需品到购买提升生活品质及体验的服务,从大众产品到高端商品升级。消费升级带来的教育、旅游、家装等方面的非必需品的消费扩张将为消费金融产品带来广阔市场空间。

中国居民消费结构中非必需品占比不断提升

数据来源:中国报告网整理

消费观念日益转变,超前消费意识不断增强。随着生活水平的提高和人均可支配收入的增长,过去中国消费者“量入为出”保守的消费观念正在转变,消费信贷越来越被大众接受。居民消费不再仅仅满足于生存需求,超前消费意识的提升为消费金融产品的需求提供了巨大助力。具有超前消费观的80、90 后年轻一代,已经成为消费金融发展的重要支撑力量。

中国居民消费观念日益转变

资料来源:中国报告网整理

在可支配收入逐年增加、非必需品占比不断提升和消费观念日益转变的情况下,居民加杠杆意愿明显提升,消费金融发展前景广阔。根据央行数据,短期消费信贷占居民最终消费的比例持续提升,由 2012 年的 9.5%上涨到2016 年的 17.1%,但相对于美国 28%的比例仍具有巨大提升空间。

中美短期消费贷款/最终消费之对比

数据来源:中国报告网整理

消费金融前景广阔 1、消费市场奠定坚实基础

2015 年消费对 GDP 贡献率较 2014 年提升了 15.2%,达到 66.4%的高水平。2016 年贡献率维持在 64.6%的高位,与发达国家 80%的占比,仍具有相当的上涨空间。随着我国经济常态化的逐步体现,我国经济增长正经历由投资和出口拉动为主向以内需特别是消费为主的重大转型。根据艾瑞咨询的数据,预计消费占 GDP 的比例将在 2020 年达到 78%,如果 2017 年-2020年 GDP 增速水平能够保持官方预期 6.5%,消费市场将在未来四年期间持续扩张,保持 10%的年复合增长率,在 2020 年将达到 72 万亿元的市场规模。

2013~2020 年 GDP 及消费市场规模及预测

数据来源:中国报告网整理

2、住房租赁消除发展阻力

居民日常消费包含购房消费和非购房消费,其中购房消费的增加将会对非购房消费产生挤出效应。因此,国家在鼓励消费和消费金融的同时,大力培育和发展住房租赁市场,以削弱中长期购房消费对非购房消费的挤出效应。长期、稳定、廉价的公租房能够降低消费者购房支出压力,增加汽车、旅游、教育等非购房消费支出,从而真正推动短期消费信贷市场的快速健康发展。

国家鼓励住房租赁市场的政策一览

资料来源:中国报告网整理

3、万亿市场空间彻底打开 自 2012 年以来,我国消费信贷市场逐步启动。2015 年我国人民币信贷余额达到 94 万亿,其中,消费信贷余额为 19 万亿,消费信贷占人民币信贷余额的 20%。相对比欧美国家的情况,居民消费信贷占欧美国家信贷比例超过 60%,为我国的 3 倍,我国消费信贷占比仍具有巨大的提升空间。根据艾瑞咨询的数据,预计到 2020 年消费信贷占比将达到 25%,若未来四年内人民币信贷余额保持 13%-14%的增速,则预计到 2020 年消费信贷总市场规模将达到 45 万亿元,年复合增长率约为 18%。如果住房按揭等中长期消费贷款需求占比维持稳定不变,按短期消费信贷占总消费信贷比例保持在 21%-22%区间内,预计 2020 年短期消费信贷将接近 10 万亿元,消费金融的市场空间显然是极为广阔的。

2012 ~ 2020 年中国人民币信贷余额及增长率

数据来源:中国报告网整理

2012 ~ 2020 年中国消费信贷余额及增长率

数据来源:中国报告网整理

2012 ~ 2020 年消费金融市场规模

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。