参考中国报告网发布《2017-2022年中国保险产业运营现状及十三五竞争策略分析报告》

我们长期看好保险行业的基本观点不变,主要逻辑如下:

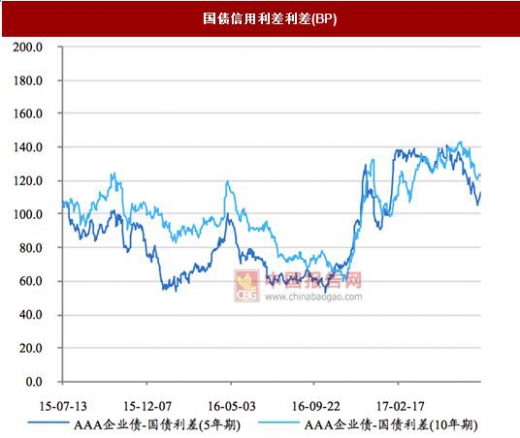

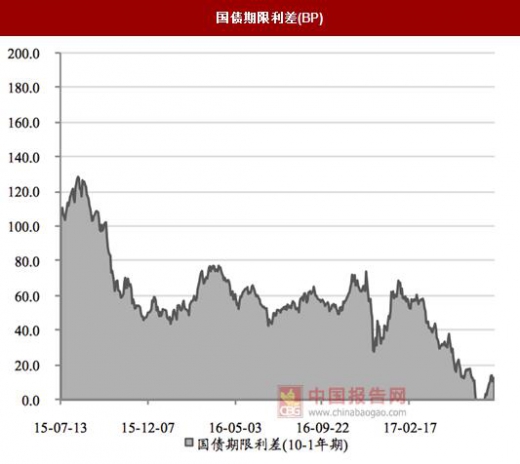

1. 长端利率迭创年内新高,寿险公司因持续低利率环境下面临的资产荒和利差损继 续得到改善。 2017 年 6 月末 10 年期国债到期收益率为 3.57%,较年初上涨 56BP, 在 5 月底创出 3.69%的新高后,收益率在 6 月呈现高位震荡。利率上行对保险公司 而言整体影响偏正面,主要系保险公司负债久期长于资产久期,利率上行的初期到 期再投资收益率较高,利差益有所扩大。(年初至今利率整体上行加上风险偏好降 低,导致信用利差明显扩大)。同时受年央行货币政策回归稳健中性与金融体系去 杠杆的双重影响, 市场利率整体上行,但由于实体经济依旧疲弱,长期期限债券 到期收益率上行幅度有限,收益率曲线更为平坦化,期限利差大幅收窄。利率水平 的整体上行,加上机构投资者风险偏好降低,导致 AAA 级企业债与国债收益率信 用利差明显扩大,有利于提升保险资金配臵收益率水平。

2017 年一季度国寿、新华、太保的年化投资收益率分别为 4.53%、4.5%和 4.8%,

较去年同期略有改善,我们预计上市险企投资收益率将对营收及净利的贡献将明显 改善。

3. 准备金补提影响见底有望带来业绩拐点,出清时间节点提前至三季度。 10 年前国债 70 天移动平均线 16 年下行约 32BP 至 3.4620%,按照当前静态测算下 17 年将下行约 22BP 至 3.25%,18 年将上行约 7BP 至 3.32%,而 17 年二季末为 3.31%, 因此今年下行空间有限,下半年责任准备金补提影响将逐步出清,至 17 年 10 月份 或将完全出清。16 年四家上市险企因准备金补提合计减少税前利润 591.82 亿元, 根据敏感性估算,假设折现率提升 10BP 对新华、国寿、太保和平安税前利润的影 响率分别为 41.33% 、34.51%、24.08%和 9.08%,纯寿险标的优势凸显。

我们认为,无论是规范险资运用、下调万能保险责任准备金评估利率抑或是控制中 短存续期产品总量,这对拥有优质业务基础和较强渠道优势的上市险企构成利好。 一方面,营造了更加健康、注重保险保障的市场环境,助推行业优化业务结构,发 展风险保障型和长期储蓄型业务发展;另一方面,减轻行业恶性竞争给优质上市险 企带来的经营压力。

我们长期看好保险行业的基本观点不变,主要逻辑如下:

1. 长端利率迭创年内新高,寿险公司因持续低利率环境下面临的资产荒和利差损继 续得到改善。 2017 年 6 月末 10 年期国债到期收益率为 3.57%,较年初上涨 56BP, 在 5 月底创出 3.69%的新高后,收益率在 6 月呈现高位震荡。利率上行对保险公司 而言整体影响偏正面,主要系保险公司负债久期长于资产久期,利率上行的初期到 期再投资收益率较高,利差益有所扩大。(年初至今利率整体上行加上风险偏好降 低,导致信用利差明显扩大)。同时受年央行货币政策回归稳健中性与金融体系去 杠杆的双重影响, 市场利率整体上行,但由于实体经济依旧疲弱,长期期限债券 到期收益率上行幅度有限,收益率曲线更为平坦化,期限利差大幅收窄。利率水平 的整体上行,加上机构投资者风险偏好降低,导致 AAA 级企业债与国债收益率信 用利差明显扩大,有利于提升保险资金配臵收益率水平。

2017 年一季度国寿、新华、太保的年化投资收益率分别为 4.53%、4.5%和 4.8%,

较去年同期略有改善,我们预计上市险企投资收益率将对营收及净利的贡献将明显 改善。

国债信用利差利差(BP)

数据来源:公开资料整理

国债期限利差(BP)

数据来源:公开资料整理

2. 拥有较强个险代理人渠道的上市寿险公司,将获得“质”与“量”的双重提升 2016 年下半年以来在“保险业姓保”理念的引导下,寿险市场持续转型,个险新单 高增长拉动寿险保费收入保持高增长,预计 2017 年全行业新业务价值高增长。同 时退保率持续改善,寿险行业回暖迹象明显。对于拥有较强个险代理人渠道的上市 寿险公司,将获得“质”与“量”的双重提升。2017 年一季度,平安寿险业务实现 新业务价值 212.64 亿元,同比增长 60.0%;个人业务规模保费 1,781.91 亿元,同比 增长 38.1%。根据中国太平投资者开放日数据,公司代理人数量从 2016 年年末的 26.19 万人上升至 2017 年 5 月末的 37.46 万人,个人代理渠道第 25 个月保费继续率 从 2016 年年末的 89%上升至 2017 年 5 月末 92%。3. 准备金补提影响见底有望带来业绩拐点,出清时间节点提前至三季度。 10 年前国债 70 天移动平均线 16 年下行约 32BP 至 3.4620%,按照当前静态测算下 17 年将下行约 22BP 至 3.25%,18 年将上行约 7BP 至 3.32%,而 17 年二季末为 3.31%, 因此今年下行空间有限,下半年责任准备金补提影响将逐步出清,至 17 年 10 月份 或将完全出清。16 年四家上市险企因准备金补提合计减少税前利润 591.82 亿元, 根据敏感性估算,假设折现率提升 10BP 对新华、国寿、太保和平安税前利润的影 响率分别为 41.33% 、34.51%、24.08%和 9.08%,纯寿险标的优势凸显。

国债到期收益率及 750 日移动平均线 (%)

数据来源:公开资料整理

4. “保险业姓保、保监会姓监”,严密有效监管利好行业长足发展。 2017 年 4 月以来,保监会密集出台监管政策,提出对九大风险、八大乱象进行治理, 弥补监管短板,构建严密有效的保险监管体系,其中弱化产品本质等人身保险产品 现象称为监管关注的焦点。以 2017 年 5 月 16 日颁发的《保监会关于规范人身保险 公司产品开发设计行为的通知》(保监人身[2017]134 号)为例,其旨在规范保险公 司产品开发设计行为,防范经营风险,其中要求两全/年金保险产品首次生存金给付 时间为 5 年后,给付比例不超过已交保费的 20%。我们认为,无论是规范险资运用、下调万能保险责任准备金评估利率抑或是控制中 短存续期产品总量,这对拥有优质业务基础和较强渠道优势的上市险企构成利好。 一方面,营造了更加健康、注重保险保障的市场环境,助推行业优化业务结构,发 展风险保障型和长期储蓄型业务发展;另一方面,减轻行业恶性竞争给优质上市险 企带来的经营压力。

中国人寿 P/EV-band

数据来源:公开资料整理

新华保险 P/EV-band

数据来源:公开资料整理

资料来源:中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。