参考中国报告网发布《2016-2022年中国寿险市场现状调查及十三五发展机会分析报告》

3 月 24 日,保监会印发《关于优化保险合同负债评估所适用折现率曲线有关事项的 通知》(保监发201723 号),进一步提升保险公司长期保障型产品的准备金评估 的科学性。23 号文指出,未来保险利益不受对应资产组合投资收益影响的保险合同, 其未到期责任准备金评估适用的折现率曲线由基础利率曲线加综合溢价组成。其中, 基础利率曲线应与偿二代下未到期责任准备金所适用的基础利率曲线保持一致 ,采 用 20 年以内、20 年到 40 年、40 年以上的分段方式,并引入终极利率。综合溢价 允许保险公司综合考虑税收、流动性效应和逆周期等因素确定,溢价幅度上限由现 行的 150 个基点降低到 120 个基点,收紧了公司自由浮动的空间,增强财务报表的 可比性 。

保险合同准备金 =合理负债估计 +风险边际 +剩余边际,新准则强调拉长期限提升保 障水平。 根据新规,财务报告目的下保险合同未到期责任准备金计量所适用的折现率曲线, 其基础利率曲线应与偿付能力监管目的下未到期责任准备金计量所适用的基础利 率曲线保持一致。具体计算方法,本文参照了“偿二代”下《保监发 10 号附件 1》 中关于寿险合同负债评估折现率曲线相关规定:

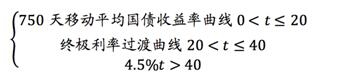

基础利率曲线由以下三段组成:

(2)第二次插值的计算公式为

(2)第二次插值的计算公式为

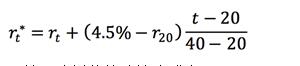

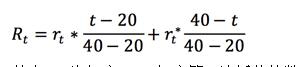

其中, 为年度, 年度第一次插值的数值, 为 年度 750 天移动平均国债收益 率曲线的数值, 为在 年度终极利率过渡曲线的数值。

其中, 为年度, 年度第一次插值的数值, 为 年度 750 天移动平均国债收益 率曲线的数值, 为在 年度终极利率过渡曲线的数值。

据我们的测算,经过二次插值后,新准则下保险合同负债评估基准利率将整体上移, 基差变化的峰值出现在 39 年期,约为 25.79BP;但受制于溢价上浮空间的压缩,新 准则下评估利率上限整体下移,20 年期及以下基差均为-30BP,可见是新规落实“保 险业姓保”的重要举措,有利于推进保险业供给侧结构性改革,进一步强化保险业 的保障属性和长期属性。

国内利率波动加大,寿险公司面临的利率风险加剧。折现率的调整不影响利润的总 额,但影响会计利润的确认时间 。在承保端和投资端稳定的情况下,当前因折现率 下调而“恶化”的报表,将被侵蚀的税前利润推迟到以后年度释放,造成寿险公司 会计利润易受到市场利率波动的影响, 加之国内短端和长端利率近年来波动明显, 进一步加剧了险企面临的利率风险。 新规的出台有望“熨平”长端利率波动给寿险公司带来的税前利率的影响。由于我 国资本市场的成熟度较低,长期保险负债难以找到相应期限的资产匹配。新折现率 曲线避免了长端折现率受短期市场波动或人为判断的影响;综合溢价的压缩,一方 面提高了行业整体的审慎度,另一方面使得各公司的折现率曲线设定方法更加统一, 财务信息将更加透明化。

2016 年至今,由于 750 天移动平均 10 年期国债到期收益率自 2015 年三季末拐头下 行(16 年下行约 32.19BP 至 3.4620%,静态测算下 17 年将继续下行约 22BP 至 3.25%), 导致上市险企传统险折现率假设承压。四家上市险企合计减少税前利润 591.82 亿元, 变动率为-29.59% 。从绝对额来看,中国平安税前利润侵蚀 289.09 亿元,影响最大, 但由于有银行和非寿险业务的贡献,向下变动率为 23.44%,为四家上市险企最小; 从相对额来看,新华保险向下变动率为 49.07%,原因包括两方面:1. 新华折现率中 枢下调 47.5BP,在四家上市险企中最为保守,2. 新华为纯寿险公司,利润弹性最大。

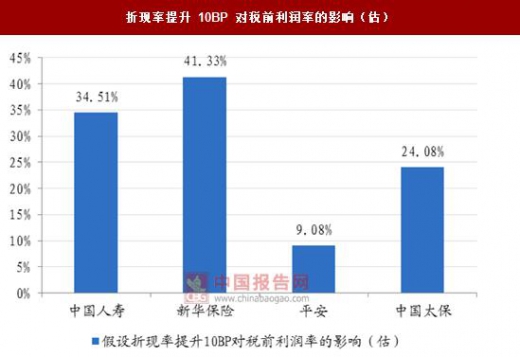

我们预计新准则下新华与国寿税前利润对折现率假设更为敏感,拥有较长期限传统 险产品的寿险公司或将更为受益。 根据 2016 年年报,国寿、新华、平安和太保的 寿险和长期健康险责任准备金占负债比例分别为 76.4%、89.8%、19.5%和 69.5%, 根据各家公司披露的敏感性分析报告,我们估算出当折现率向上提升 10BP 时,国 寿、新华、平安和太保税前利润分别上升 34.51%、41.33%、9.08%和 24.08%。新华 和国寿由于是纯寿险公司,折现率的变化将显著影响其经营绩效,弹性优势凸显。

3 月 24 日,保监会印发《关于优化保险合同负债评估所适用折现率曲线有关事项的 通知》(保监发201723 号),进一步提升保险公司长期保障型产品的准备金评估 的科学性。23 号文指出,未来保险利益不受对应资产组合投资收益影响的保险合同, 其未到期责任准备金评估适用的折现率曲线由基础利率曲线加综合溢价组成。其中, 基础利率曲线应与偿二代下未到期责任准备金所适用的基础利率曲线保持一致 ,采 用 20 年以内、20 年到 40 年、40 年以上的分段方式,并引入终极利率。综合溢价 允许保险公司综合考虑税收、流动性效应和逆周期等因素确定,溢价幅度上限由现 行的 150 个基点降低到 120 个基点,收紧了公司自由浮动的空间,增强财务报表的 可比性 。

保险合同准备金 =合理负债估计 +风险边际 +剩余边际,新准则强调拉长期限提升保 障水平。 根据新规,财务报告目的下保险合同未到期责任准备金计量所适用的折现率曲线, 其基础利率曲线应与偿付能力监管目的下未到期责任准备金计量所适用的基础利 率曲线保持一致。具体计算方法,本文参照了“偿二代”下《保监发 10 号附件 1》 中关于寿险合同负债评估折现率曲线相关规定:

基础利率曲线由以下三段组成:

终极利率过渡曲线采用二次插值方法计算得到:

(1)第一次插值的计算公式为

据我们的测算,经过二次插值后,新准则下保险合同负债评估基准利率将整体上移, 基差变化的峰值出现在 39 年期,约为 25.79BP;但受制于溢价上浮空间的压缩,新 准则下评估利率上限整体下移,20 年期及以下基差均为-30BP,可见是新规落实“保 险业姓保”的重要举措,有利于推进保险业供给侧结构性改革,进一步强化保险业 的保障属性和长期属性。

国内利率波动加大,寿险公司面临的利率风险加剧。折现率的调整不影响利润的总 额,但影响会计利润的确认时间 。在承保端和投资端稳定的情况下,当前因折现率 下调而“恶化”的报表,将被侵蚀的税前利润推迟到以后年度释放,造成寿险公司 会计利润易受到市场利率波动的影响, 加之国内短端和长端利率近年来波动明显, 进一步加剧了险企面临的利率风险。 新规的出台有望“熨平”长端利率波动给寿险公司带来的税前利率的影响。由于我 国资本市场的成熟度较低,长期保险负债难以找到相应期限的资产匹配。新折现率 曲线避免了长端折现率受短期市场波动或人为判断的影响;综合溢价的压缩,一方 面提高了行业整体的审慎度,另一方面使得各公司的折现率曲线设定方法更加统一, 财务信息将更加透明化。

2016 年至今,由于 750 天移动平均 10 年期国债到期收益率自 2015 年三季末拐头下 行(16 年下行约 32.19BP 至 3.4620%,静态测算下 17 年将继续下行约 22BP 至 3.25%), 导致上市险企传统险折现率假设承压。四家上市险企合计减少税前利润 591.82 亿元, 变动率为-29.59% 。从绝对额来看,中国平安税前利润侵蚀 289.09 亿元,影响最大, 但由于有银行和非寿险业务的贡献,向下变动率为 23.44%,为四家上市险企最小; 从相对额来看,新华保险向下变动率为 49.07%,原因包括两方面:1. 新华折现率中 枢下调 47.5BP,在四家上市险企中最为保守,2. 新华为纯寿险公司,利润弹性最大。

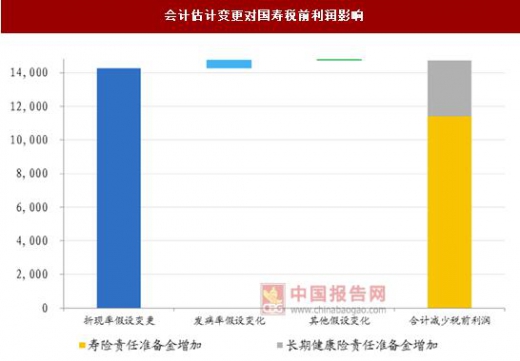

会计估计变更对国寿税前利润影响

数据来源:公开资料整理

会计估计变更对上市险企税前利润变动率

数据来源:公开资料整理

四家上市险企 2016 年寿险合同负债折现率假设( 影响的原保险合同)

数据来源:公开资料整理

注明:精算假设包括对折现率、死亡率、疾病发生率、退保率、费用率等假设,用以计量资产负 债表日的各项保险合同准备金等保单相关负债。除国寿分项披露各假设变动对税前净利的影响外, 平安、太保和新华按照会计估计变更披露减少税前利润的总额。我们预计新准则下新华与国寿税前利润对折现率假设更为敏感,拥有较长期限传统 险产品的寿险公司或将更为受益。 根据 2016 年年报,国寿、新华、平安和太保的 寿险和长期健康险责任准备金占负债比例分别为 76.4%、89.8%、19.5%和 69.5%, 根据各家公司披露的敏感性分析报告,我们估算出当折现率向上提升 10BP 时,国 寿、新华、平安和太保税前利润分别上升 34.51%、41.33%、9.08%和 24.08%。新华 和国寿由于是纯寿险公司,折现率的变化将显著影响其经营绩效,弹性优势凸显。

折现率提升 10BP 对税前利润率的影响(估)

数据来源:公开资料整理

寿险及长期健康险责任准备金占负债比例

数据来源:公开资料整理

资料来源:中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。