参考中国报告网发布《2017-2022年中国公私合作(PPP)模式产业发展态势及发展规划分析报告》

PPP:建筑国企在PPP领域“强者恒强”

PPP 基本面良好,Q2 起 PPP 业绩将加速释放。PPP 的发展经历 2015-16 年的铺垫,将于 2017 年进入发展大年。1)从宏观角度,当前地产调控仍严,下半年经济下行压力仍存,PPP 仍是当前政府的重点工作且作为稳增长工具的中长期逻辑未变;2)从中观角度,PPP 立法、PPP 资产证券化加速推进,且 15 万多亿存量 PPP 项目中仍有超 12 万亿项目未落地,第四批示范项目出台将是重要催化,利率上行短期扰动不改 PPP 良好基本面,当前 PPP 仍是银行信贷的优先投向,6 月资金面最紧张时期过后利率上行趋势有望放缓;3)从微观角度,PPP 主要核心标的受益于 PPP 推动订单均持续增长,业绩放量有望从 Q2 显现。从这些基本面上看,PPP 的发展势头强劲,2017 年有望成为 PPP 的施工业绩年。

建筑国企在 PPP 项目中具备竞争优势,斩获大规模 PPP 项目,PPP 占比在 10%-58%左右。1)建筑国企施工资质、资金实力、资金获取通道及成本等方面,以及和地方政府的关系都较民企有较大优势;2)国建筑企 2016 年签订 PPP 订单均超过 2015 年全年(2016 年全部国企 PPP 订单增速超 300%,民企约 160%),随 PPP 领域竞争白热化,国企将“强者恒强”。

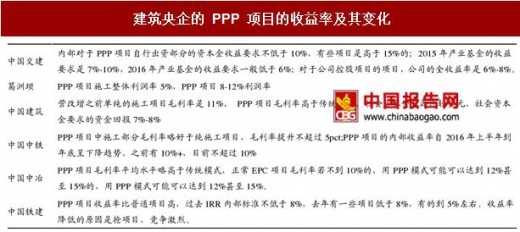

PPP 模式助力建筑国企盈利能力提升。在 PPP 模式下,项目承接门槛提高,收益率提升。国企核心标的多为各行业龙头(如中国建筑为房建龙头,两铁为高铁龙头,葛洲坝/中国电建为水利水电龙头,山东路桥为地方路

桥施工龙头等),将尽享行业资源集中、市场占有率提升的利好。

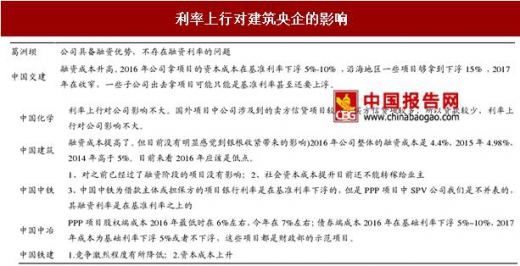

利率上行影响有限,建筑央企有底可寻。

1)利率上行可能带来的资金回报率与工期问题仅涉及未签订合同的 PPP 项目,但此类合同尚未落地、项目尚未开工,影响有限;

2)国资委对央企资产负债率进行考核,建筑央企 PPP 项目大多不并表,在 SPV 公司中的持股比例亦多在 20%左右,资金回报率下降影响有限。

高峰论坛后一带一路成果有望继续扩大。5 月 14 日一带一路高峰论坛正式开幕,来自 130 多个国家和 70 多个国际组织约 1500 名代表出席此次高峰论坛,2019 年将举办第二届高峰论坛;2)论坛达成 76 大项、270 多项具体成果,中国与 30 个国家政府签署经贸合作协议,中国承诺将向丝路基金新增 1000 亿元;国开行、进出口银行分别提供 2500 亿元和 1300 亿元专项贷款,用于支持一带一路基础设施建设、产能、金融合作;未来 3 年向参与一带一路建设的发展中国家和国际组织提供 600 亿元援助;3)一带一路作为重大战略,其战略突围将强化中国的国际地位,在亚洲的影响力也进一步增强。

行业层面,2016 年一带一路订单增速基数大、2017 年订单增速走低,但营业额数据维持稳定。1)2016 年一带一路新签订单增速高、基数大、多在 20%以上,2017 年以来订单增速有所下滑,1-4 月订单增速为 51%/-27%/-13%/2%。2)一带一路承包商完成的营业额的增速较为稳定、多在 5%左右的水平,且 2017 年 2 月以来呈加速上升的态势,2017 年

2-4 月,营业额增速为-2%/5%/6%。

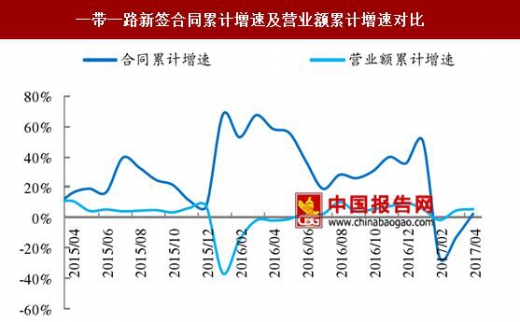

营业额增速和订单增速趋于收敛,订单趋于转化成业绩。订单增速趋弱、营业额增速稳中有升,二者增速趋于收敛,2017 年 2 月-4 月,营业额增速已连续 3 个月超过合同增速。

公司层面,国企是走出去的龙头。1)2016 年我国对外承包工程业务新签合同额前 10 家企业中 9 家都是国企,中国建筑工程总公司、中国水电建设集团国际工程有限公司、中国冶金科工集团有限公司、中国葛洲坝集团股份有限公司分别排名第一、第三、第四、第五;2)央企是一带一路的战略承担者,5 月一带一路峰会共有 47 家央企参会,中国交建/中国中铁/中国铁建/中国建筑等落地了相关订单和协议。

国企海外订单占比高、且实现高增,但“海外订单增速-海外收入增速” 的差值仍然较大。1)国企海外订单占比最高达 73%;2)2017Q1 海外订单增速最高达 50%,且大多高于国内增速;3)大多国企的海外订单增速仍然高于海外收入增速,“订单增速-收入增速”差值居前的包括:中国中铁58pct、中国中冶 40pct、中国交建 27pct 等。

综上所述,在 PPP 叠加一带一路双重催化下,建筑行业尤其是建筑国企中长期基本面“出类拔萃”,2017 年在国企改革的加速推进下,建筑行业的前景看好,建筑国企将“强者恒强”。

PPP:建筑国企在PPP领域“强者恒强”

PPP 基本面良好,Q2 起 PPP 业绩将加速释放。PPP 的发展经历 2015-16 年的铺垫,将于 2017 年进入发展大年。1)从宏观角度,当前地产调控仍严,下半年经济下行压力仍存,PPP 仍是当前政府的重点工作且作为稳增长工具的中长期逻辑未变;2)从中观角度,PPP 立法、PPP 资产证券化加速推进,且 15 万多亿存量 PPP 项目中仍有超 12 万亿项目未落地,第四批示范项目出台将是重要催化,利率上行短期扰动不改 PPP 良好基本面,当前 PPP 仍是银行信贷的优先投向,6 月资金面最紧张时期过后利率上行趋势有望放缓;3)从微观角度,PPP 主要核心标的受益于 PPP 推动订单均持续增长,业绩放量有望从 Q2 显现。从这些基本面上看,PPP 的发展势头强劲,2017 年有望成为 PPP 的施工业绩年。

建筑国企在 PPP 项目中具备竞争优势,斩获大规模 PPP 项目,PPP 占比在 10%-58%左右。1)建筑国企施工资质、资金实力、资金获取通道及成本等方面,以及和地方政府的关系都较民企有较大优势;2)国建筑企 2016 年签订 PPP 订单均超过 2015 年全年(2016 年全部国企 PPP 订单增速超 300%,民企约 160%),随 PPP 领域竞争白热化,国企将“强者恒强”。

国企核心标的相关财务/订单数据

资料来源:中国报告网整理

PPP 模式助力建筑国企盈利能力提升。在 PPP 模式下,项目承接门槛提高,收益率提升。国企核心标的多为各行业龙头(如中国建筑为房建龙头,两铁为高铁龙头,葛洲坝/中国电建为水利水电龙头,山东路桥为地方路

桥施工龙头等),将尽享行业资源集中、市场占有率提升的利好。

建筑央企的 PPP 项目的收益率及其变化

资料来源:中国报告网整理

利率上行影响有限,建筑央企有底可寻。

1)利率上行可能带来的资金回报率与工期问题仅涉及未签订合同的 PPP 项目,但此类合同尚未落地、项目尚未开工,影响有限;

2)国资委对央企资产负债率进行考核,建筑央企 PPP 项目大多不并表,在 SPV 公司中的持股比例亦多在 20%左右,资金回报率下降影响有限。

利率上行对建筑央企的影响

资料来源:中国报告网整理

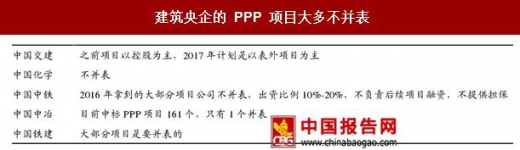

建筑央企的 PPP 项目大多不并表

资料来源:中国报告网整理

一带一路:建筑国企是出海龙头 高峰论坛后一带一路成果有望继续扩大。5 月 14 日一带一路高峰论坛正式开幕,来自 130 多个国家和 70 多个国际组织约 1500 名代表出席此次高峰论坛,2019 年将举办第二届高峰论坛;2)论坛达成 76 大项、270 多项具体成果,中国与 30 个国家政府签署经贸合作协议,中国承诺将向丝路基金新增 1000 亿元;国开行、进出口银行分别提供 2500 亿元和 1300 亿元专项贷款,用于支持一带一路基础设施建设、产能、金融合作;未来 3 年向参与一带一路建设的发展中国家和国际组织提供 600 亿元援助;3)一带一路作为重大战略,其战略突围将强化中国的国际地位,在亚洲的影响力也进一步增强。

行业层面,2016 年一带一路订单增速基数大、2017 年订单增速走低,但营业额数据维持稳定。1)2016 年一带一路新签订单增速高、基数大、多在 20%以上,2017 年以来订单增速有所下滑,1-4 月订单增速为 51%/-27%/-13%/2%。2)一带一路承包商完成的营业额的增速较为稳定、多在 5%左右的水平,且 2017 年 2 月以来呈加速上升的态势,2017 年

2-4 月,营业额增速为-2%/5%/6%。

一带一路新签合同

数据来源:国家统计局

一带一路完成营业额

数据来源:国家统计局

营业额增速和订单增速趋于收敛,订单趋于转化成业绩。订单增速趋弱、营业额增速稳中有升,二者增速趋于收敛,2017 年 2 月-4 月,营业额增速已连续 3 个月超过合同增速。

一带一路新签合同累计增速及营业额累计增速对比

数据来源:国家统计局

公司层面,国企是走出去的龙头。1)2016 年我国对外承包工程业务新签合同额前 10 家企业中 9 家都是国企,中国建筑工程总公司、中国水电建设集团国际工程有限公司、中国冶金科工集团有限公司、中国葛洲坝集团股份有限公司分别排名第一、第三、第四、第五;2)央企是一带一路的战略承担者,5 月一带一路峰会共有 47 家央企参会,中国交建/中国中铁/中国铁建/中国建筑等落地了相关订单和协议。

一带一路龙头公司 2016 年对外承包工程业务新签合同额对比

数据来源:国家统计局

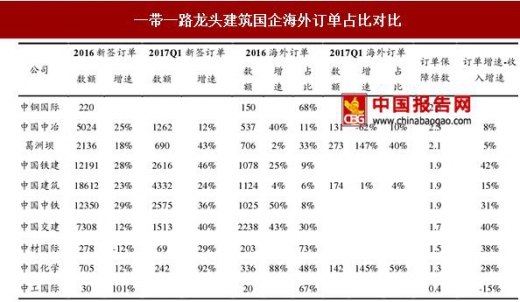

国企海外订单占比高、且实现高增,但“海外订单增速-海外收入增速” 的差值仍然较大。1)国企海外订单占比最高达 73%;2)2017Q1 海外订单增速最高达 50%,且大多高于国内增速;3)大多国企的海外订单增速仍然高于海外收入增速,“订单增速-收入增速”差值居前的包括:中国中铁58pct、中国中冶 40pct、中国交建 27pct 等。

一带一路龙头建筑国企海外订单占比对比

资料来源:中国报告网整理

综上所述,在 PPP 叠加一带一路双重催化下,建筑行业尤其是建筑国企中长期基本面“出类拔萃”,2017 年在国企改革的加速推进下,建筑行业的前景看好,建筑国企将“强者恒强”。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。