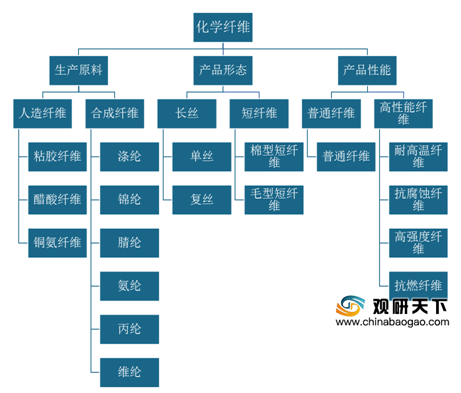

化学纤维分类方法多样,品种较多。化学纤维根据生产原料的不同,分为人造纤维和合成纤维;根据产品形态的差异,包括长丝和短纤维;从产品性能划分,又可分为普通纤维和高性能纤维。

经过多年发展,我国化学纤维行业受下游终端应用领域服装服饰、家用纺织品等行业增长放缓的影响,行业已进入了发展相对平缓的成熟阶段。从产量来看,我国化学纤维产量整体呈现缓慢上升趋势。数据显示,2019年中国化学纤维产量为5952.8万吨,同比增长12.5%。截至2020年1-10月份,中国化学纤维产量为4984.5万吨,同比增长0.3%。未来在高性能纤维、产业用纤维等领域增长的带动下,中国化学纤维市场整体仍将保持增长。

我国化学纤维产量集中在东部沿海地区,浙江、江苏、福建三地是主产区。数据显示,截至2020年1-10月份,中国化学纤维产量前五的地区分别是浙江、江苏、福建、河北、江西,产量占比依次为48.1%、24.8%、14.3%、1.6%、1.4%。

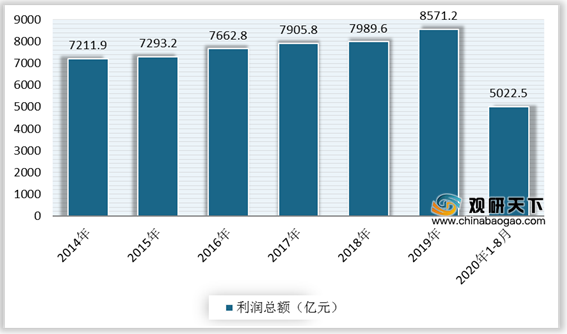

经济效益方面,2019年我国化学纤维行业景气度下滑,行业盈利下降明显。根据数据显示,2019年中国化学纤维行业实现主营业务收入8571.2亿元,同比增长4.0%;实现利润总额311.0亿元,同比减少19.8%。进入2020年,受疫情冲击,2020年1-8月,中国化学纤维行业实现营业收入5022.5亿元,同比减少15.5%;利润总额111.0亿元,同比大幅减少33.35%。

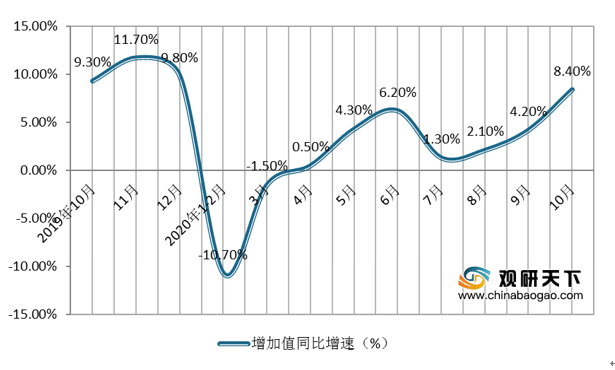

从工业增加值看,我国化学纤维制造业增加值的同比增速已恢复增长,截至2020年1-10月,中国化学纤维制造业增加值同比增长率为1.1%。其中,10月中国化学纤维制造业增加值同比增速达8.4%。未来随着疫情的结束,我国化学纤维工业仍将保持较好的增长趋势。

我国化学纤维不同细分产品的市场竞争格局各有不同。从高端化学纤维市场来看,美国的陶氏杜邦公司、日本的东丽公司等国外企业凭借领先的核心技术及稳定的产品质量,在中国乃至全球市场中均占据主导地位。而在中低端化学纤维市场中,中国本土大型企业已经实现了自给自足且具备了出口能力,主导了相关产品市场,例如涤纶领域的桐昆集团,锦纶领域的锦江科技,粘胶纤维领域的富丽达纤维,行业寡头化态势将日益凸显。

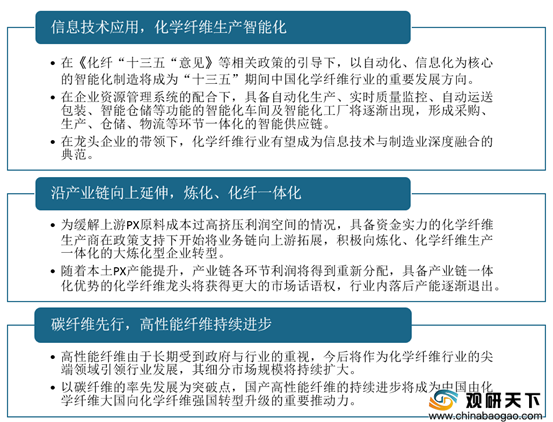

展望前景,在政策的支持下,以自动化、信息化为核心的智能化制造将成为中国化学纤维行业的重要发展方向;具备资金实力的化学纤维生产商将业务链向上游拓展,积极向炼化、化学纤维生产一体化的大炼化型企业转型;高性能纤维或将作为化学纤维行业的尖端领域引领行业发展。

相关行业分析报告参考《2020年中国化学纤维市场分析报告-市场运营态势与发展前景研究》。

化学纤维分类

资料来源:公开资料整理

经过多年发展,我国化学纤维行业受下游终端应用领域服装服饰、家用纺织品等行业增长放缓的影响,行业已进入了发展相对平缓的成熟阶段。从产量来看,我国化学纤维产量整体呈现缓慢上升趋势。数据显示,2019年中国化学纤维产量为5952.8万吨,同比增长12.5%。截至2020年1-10月份,中国化学纤维产量为4984.5万吨,同比增长0.3%。未来在高性能纤维、产业用纤维等领域增长的带动下,中国化学纤维市场整体仍将保持增长。

2013-2020年1-10月中国化学纤维产量及增速

数据来源:国家统计局

我国化学纤维产量集中在东部沿海地区,浙江、江苏、福建三地是主产区。数据显示,截至2020年1-10月份,中国化学纤维产量前五的地区分别是浙江、江苏、福建、河北、江西,产量占比依次为48.1%、24.8%、14.3%、1.6%、1.4%。

2020年1-10月中国化学纤维产量主要省份占总产量比重

数据来源:国家统计局

经济效益方面,2019年我国化学纤维行业景气度下滑,行业盈利下降明显。根据数据显示,2019年中国化学纤维行业实现主营业务收入8571.2亿元,同比增长4.0%;实现利润总额311.0亿元,同比减少19.8%。进入2020年,受疫情冲击,2020年1-8月,中国化学纤维行业实现营业收入5022.5亿元,同比减少15.5%;利润总额111.0亿元,同比大幅减少33.35%。

2014-2020年1-8月中国化学纤维行业营业收入

数据来源:工信部

2014-2020年1-8月中国化学纤维行业利润总额

数据来源:工信部

从工业增加值看,我国化学纤维制造业增加值的同比增速已恢复增长,截至2020年1-10月,中国化学纤维制造业增加值同比增长率为1.1%。其中,10月中国化学纤维制造业增加值同比增速达8.4%。未来随着疫情的结束,我国化学纤维工业仍将保持较好的增长趋势。

2019年10月-2020年10月中国化学纤维制造业增加值同比增速

数据来源:国家统计局

我国化学纤维不同细分产品的市场竞争格局各有不同。从高端化学纤维市场来看,美国的陶氏杜邦公司、日本的东丽公司等国外企业凭借领先的核心技术及稳定的产品质量,在中国乃至全球市场中均占据主导地位。而在中低端化学纤维市场中,中国本土大型企业已经实现了自给自足且具备了出口能力,主导了相关产品市场,例如涤纶领域的桐昆集团,锦纶领域的锦江科技,粘胶纤维领域的富丽达纤维,行业寡头化态势将日益凸显。

中国化学纤维行业竞争格局

细分产品市场 |

主要产品 |

参与企业类型 |

代表企业 |

企业简介 |

高端化学纤维 |

芳纶纤维 |

大型国际企业 |

陶氏杜邦公司(DowDuPontInc.) |

陶氏杜邦是商用芳纶材料的研发者,目前在全球芳纶材料市场中占有率最高,达50%以上 |

高性能纤维 |

东丽公司(Toray Industries) |

日本东丽是商用碳纤维材料的研发者,目前是世界上最天的碳纤维生产商 |

||

中低端化学纤维 |

涤纶 |

大型本土企业 |

桐昆集团股份有限公司 |

桐昆集团是一家主营PTA、聚酯和涤纶生产的大型上市公司。2018年的民用涤纶长丝(不含DTY)产量在中国居首位 |

锦纶 |

福建锦江科技有限公司 |

锦江科技是一家专注锦纶系列产品生产、销售的福建省高新技术企业2018年的锦纶民用长丝产量在中国居首位 |

||

粘胶纤维 |

新疆富丽达纤维有限公司 |

富丽达纤维是一家经营溶解浆、粘胶纤维、纺纱产业链的公司,粘胶短纤维年产能搭40万吨,建有全球最大的粘胶纤维生产基地之一 |

资料来源:公开资料整理

展望前景,在政策的支持下,以自动化、信息化为核心的智能化制造将成为中国化学纤维行业的重要发展方向;具备资金实力的化学纤维生产商将业务链向上游拓展,积极向炼化、化学纤维生产一体化的大炼化型企业转型;高性能纤维或将作为化学纤维行业的尖端领域引领行业发展。

中国化学纤维行业市场趋势

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国化学纤维市场分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。