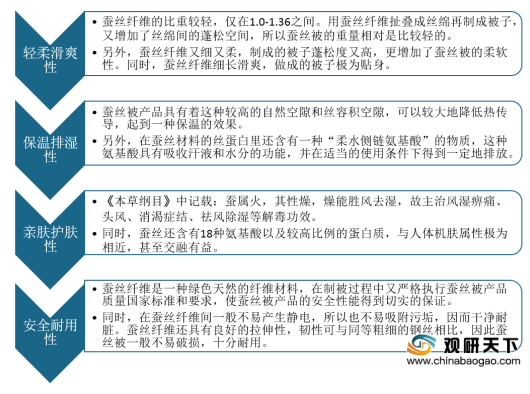

蚕丝被产品性能优良,具有较好的轻柔滑爽性、保温排湿性、亲肤护肤性、安全耐用性的特点,被众多百姓家庭消费所接受,我国蚕丝被行业得到较快发展。

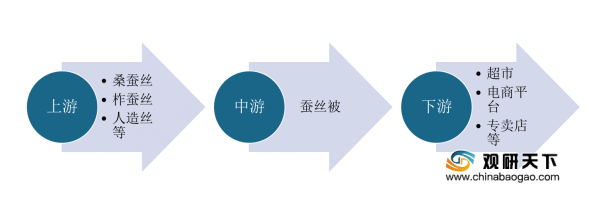

伴随着经济发展水平的提升和加工技术和专用装备的开发应用,我国蚕丝被生产规模和产量迅速提升,蚕丝被现已是具有一定规模的一个产业。蚕丝被行业上游主要是桑蚕丝、柞蚕丝、人造丝等原材料,下游则是超市、专卖店、电商平台等销售渠道。

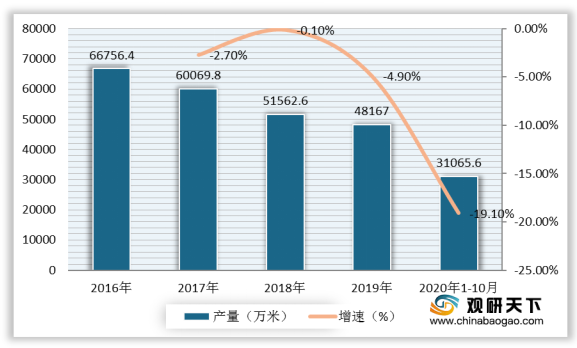

蚕丝作为蚕丝被重要的的原材料,其供应对蚕丝被行业发展起到关键作用。近年来,我国蚕丝产量持续逐年下降趋势。数据显示,2019年中国蚕丝及交织机织物(含蚕丝≥50%)产量为48167万米,同比下降4.9%。2020年1-10月,中国蚕丝及交织机织物(含蚕丝≥50%)产量为31065.6万米,同比下降19.1%。

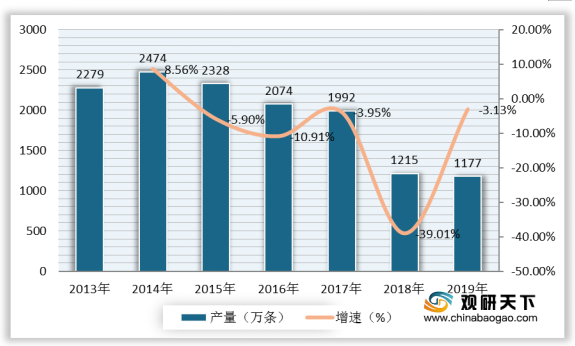

受原材料供应减少影响,我国蚕丝被产量也整体呈下降走势。数据显示,2018年,中国蚕丝被产量为1215万条,同比大幅下滑39.01%;2019年产量继续下降至1177万条,同比下降3.13%。对于此现象,企业要合理有效增加蚕桑种植,保证原料供应,提高蚕丝被生产的机械化水平,加大科技投入。

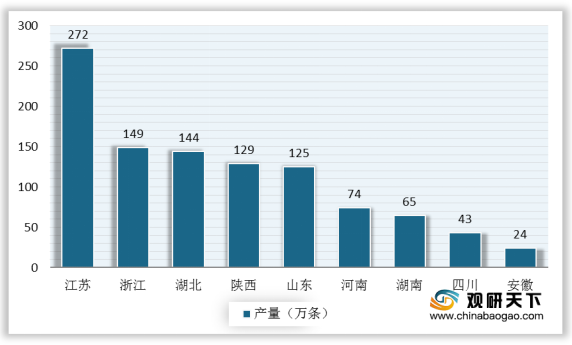

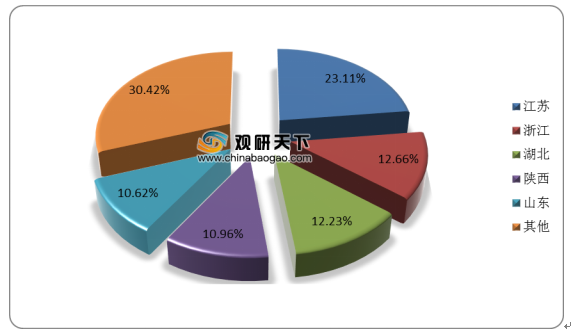

我国蚕丝被生产企业以中小企业为主,江浙地区是生产集中之地,也是消费最集中的区域。数据显示,2019年,江苏蚕丝被产量遥遥领先,达到272万条,占总产量的23.11%,其次是浙江,蚕丝被产量为149万条,占比为12.66%,湖北、陕西、山东蚕丝被产量分别为144万条、129万条、125万条,占比依次为12.23%、10.96%、10.62%,其余地区蚕丝被产量均不足百万条。

相关行业分析报告参考《2020年中国蚕丝被市场调研报告-行业运营现状与发展趋势预测》。

蚕丝被的应用特性

资料来源:公开资料整理

伴随着经济发展水平的提升和加工技术和专用装备的开发应用,我国蚕丝被生产规模和产量迅速提升,蚕丝被现已是具有一定规模的一个产业。蚕丝被行业上游主要是桑蚕丝、柞蚕丝、人造丝等原材料,下游则是超市、专卖店、电商平台等销售渠道。

蚕丝被产业链

资料来源:公开资料整理

蚕丝作为蚕丝被重要的的原材料,其供应对蚕丝被行业发展起到关键作用。近年来,我国蚕丝产量持续逐年下降趋势。数据显示,2019年中国蚕丝及交织机织物(含蚕丝≥50%)产量为48167万米,同比下降4.9%。2020年1-10月,中国蚕丝及交织机织物(含蚕丝≥50%)产量为31065.6万米,同比下降19.1%。

2016-2020年1-10月中国蚕丝及交织机织物(含蚕丝≥50%)产量及增速

数据来源:国家统计局

受原材料供应减少影响,我国蚕丝被产量也整体呈下降走势。数据显示,2018年,中国蚕丝被产量为1215万条,同比大幅下滑39.01%;2019年产量继续下降至1177万条,同比下降3.13%。对于此现象,企业要合理有效增加蚕桑种植,保证原料供应,提高蚕丝被生产的机械化水平,加大科技投入。

2013-2019年中国蚕丝被产量及增速

数据来源:国家统计局

我国蚕丝被生产企业以中小企业为主,江浙地区是生产集中之地,也是消费最集中的区域。数据显示,2019年,江苏蚕丝被产量遥遥领先,达到272万条,占总产量的23.11%,其次是浙江,蚕丝被产量为149万条,占比为12.66%,湖北、陕西、山东蚕丝被产量分别为144万条、129万条、125万条,占比依次为12.23%、10.96%、10.62%,其余地区蚕丝被产量均不足百万条。

2019年中国各地区蚕丝被产量

数据来源:国家统计局

2019年中国各地区蚕丝被产量占比

数据来源:国家统计局(CT)

相关行业分析报告参考《2020年中国蚕丝被市场调研报告-行业运营现状与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。