铂金首饰即以铂金为原材料加工制成的首饰产品,且规定含铂金量在850‰以上,多用于婚嫁场景。根据铂金含量的不同,铂金首饰可划分为PT850、PT900、PT950、PT990首饰,目前中国铂金首饰产品的铂金含量多在950‰以上,其中标记为PT990的市场占比最高,约为70%。

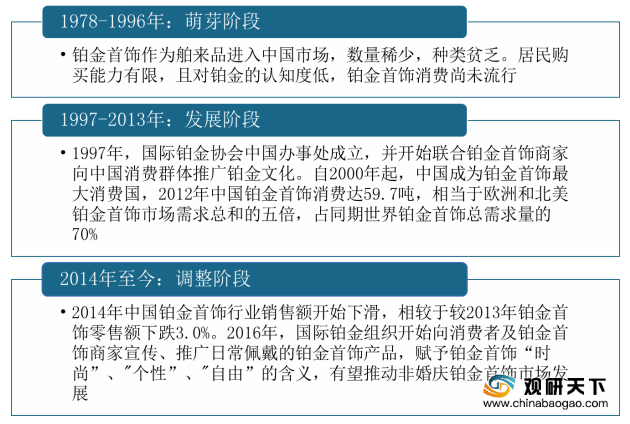

中国铂金首饰行业起步于20世纪70年代,发展较晚,经历了萌芽阶段、发展阶段、调整阶段。如今,我国正逐渐推广日常佩戴的铂金首饰产品,不再只是单一的婚嫁首饰,推动铂金首饰市场向时尚、个性、自由的方向发展。

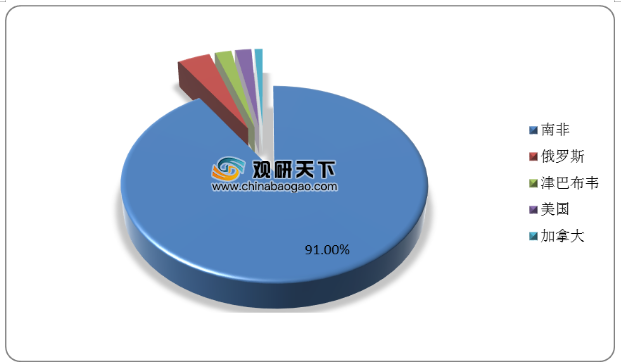

我国铂金首饰的原料铂金矿产资源贫乏,并且含铂量少、经济价值低,需依赖于进口。南非、俄罗斯、津巴布韦、美国、加拿大是世界上主要的铂金矿区。其中南非已探明铂矿储量占全球储量的91%。

受铂金首饰价格低廉、新型黄金首饰产品(如3D硬金、古法金等)的冲击、铂金保值作用弱等诸多因素的影响,中国铂金首饰行业市场规模持续下滑,2018年降至101.7亿元,2019年约为96.3亿元。目前,铂金首饰行业仍然面临其它各类首饰产品带来的竞争压力,市场规模下降趋势持续,但受益居民生活水平、消费能力进一步提升,铂金文化的大力宣传推广,知名品牌加速线下零售店铺渠道下沉,有望带动铂金首饰品类消费,下降幅度逐渐放缓,预计在2023年达到85.1亿元。

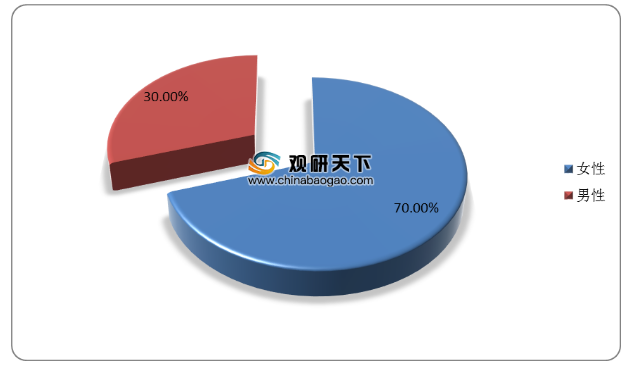

我国铂金首饰的消费群体以婚嫁群体和年轻女性为主,消费占比约为70%,男性消费者比例为30%,呈现上升趋势。

我国铂金首饰行业市场集中度较低,品牌可分为以周大福、老凤祥为代表的综合性珠宝品牌和以戴瑞珠宝、钻石小鸟为代表的电商珠宝品牌两类。综合性珠宝品牌门店众多,渠道优势明显;电商珠宝品牌定位高端,定制服务是其重要业务之一。

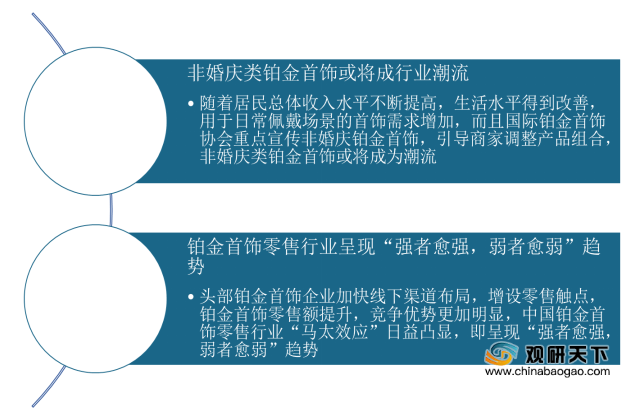

未来人们对于日常佩戴的首饰需求将增加,而且国际铂金首饰协会重点宣传非婚庆铂金首饰,引导商家调整产品组合,非婚庆类铂金首饰或将成为潮流。另外头部铂金首饰企业加快线下渠道布局,铂金首饰产品零售竞争优势更加明显,行业马太效应日益凸显,市场集中度将不断提升。

相关行业分析报告参考《2020年中国铂金首饰市场调研报告-行业供需现状与发展战略规划》。

铂金首饰分类

标记 |

最低铂金含量 |

市场占比 |

PT990 |

990‰ |

70% |

PT950 |

950‰ |

28% |

PT900 |

900‰ |

2% |

PT850 |

850‰ |

资料来源:公开资料整理

中国铂金首饰行业起步于20世纪70年代,发展较晚,经历了萌芽阶段、发展阶段、调整阶段。如今,我国正逐渐推广日常佩戴的铂金首饰产品,不再只是单一的婚嫁首饰,推动铂金首饰市场向时尚、个性、自由的方向发展。

中国铂金首饰行业发展历程

资料来源:公开资料整理

我国铂金首饰的原料铂金矿产资源贫乏,并且含铂量少、经济价值低,需依赖于进口。南非、俄罗斯、津巴布韦、美国、加拿大是世界上主要的铂金矿区。其中南非已探明铂矿储量占全球储量的91%。

全球主要国家已探明铂矿储量占比

数据来源:公开资料整理

受铂金首饰价格低廉、新型黄金首饰产品(如3D硬金、古法金等)的冲击、铂金保值作用弱等诸多因素的影响,中国铂金首饰行业市场规模持续下滑,2018年降至101.7亿元,2019年约为96.3亿元。目前,铂金首饰行业仍然面临其它各类首饰产品带来的竞争压力,市场规模下降趋势持续,但受益居民生活水平、消费能力进一步提升,铂金文化的大力宣传推广,知名品牌加速线下零售店铺渠道下沉,有望带动铂金首饰品类消费,下降幅度逐渐放缓,预计在2023年达到85.1亿元。

2014-2023年中国铂金首饰行业市场规模(以销售额计)及预测

数据来源:公开资料整理

我国铂金首饰的消费群体以婚嫁群体和年轻女性为主,消费占比约为70%,男性消费者比例为30%,呈现上升趋势。

中国铂金首饰消费者群体分布

数据来源:公开资料整理

我国铂金首饰行业市场集中度较低,品牌可分为以周大福、老凤祥为代表的综合性珠宝品牌和以戴瑞珠宝、钻石小鸟为代表的电商珠宝品牌两类。综合性珠宝品牌门店众多,渠道优势明显;电商珠宝品牌定位高端,定制服务是其重要业务之一。

中国主要铂金首饰品牌对比

资料来源:公开资料整理

未来人们对于日常佩戴的首饰需求将增加,而且国际铂金首饰协会重点宣传非婚庆铂金首饰,引导商家调整产品组合,非婚庆类铂金首饰或将成为潮流。另外头部铂金首饰企业加快线下渠道布局,铂金首饰产品零售竞争优势更加明显,行业马太效应日益凸显,市场集中度将不断提升。

中国铂金首饰行业市场趋势

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国铂金首饰市场调研报告-行业供需现状与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。