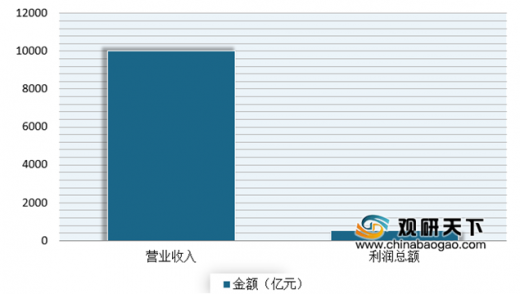

近年来随着我国食品工业、医药、电子信息、电子商务、物流等行业的快速发展,包装印刷产业得到了迅速发展,成为印刷业的发展重心,增速远高于印刷行业的整体增长速度。根据中国包装联合会公布的数据显示,2019年,我国包装行业规模以上企业7,916家,企业数比去年同期增加86家;累计完成营业收入10,032.53亿元,同比增长1.06%;累计完成利润总额526.76亿元,同比增长4.28%。

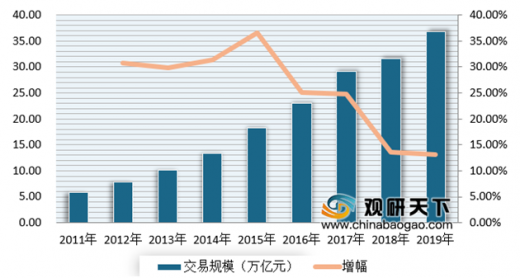

与此同时,受益于电子商务的蓬勃发展,使得网购正成为大众化、全民化,交易额呈现逐年增长态势。根据数据显示,2019年中国电子商务交易规模达36.8万亿元,同比增长13.1%;网络零售市场规模达到了10.63万亿元,同比增长18.1%。

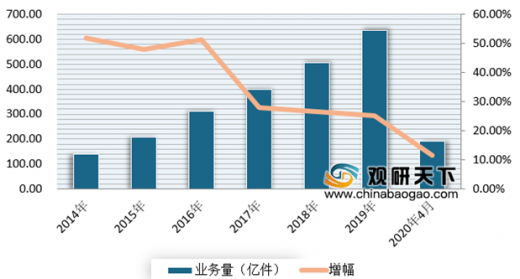

随着线上交易的商品不断增多,其物流市场也在不断扩大,到目前其规模继续稳居世界第一位。根据数据显示,2019年,我国快递业务量达到635亿件,同比增长25.3%;业务收入实现7498亿元,较2018年增长24.2%。到2020年4月,我国快递服务企业业务量完成190.3亿件,同比增长11.5%;业务收入完成2254.9亿元,同比增长5.6%。

电子商务和快递物流行业的高速发展,也带动包装印刷产品使用量持续增长。根据数据显示,2018年,全国快递业共消耗快递运单逾500亿个、编织袋约为53亿条、塑料袋约为245亿个、封套57亿个、包装箱约为143亿个、胶带约为430亿米。而根据快递业“十三五”发展规划,预计2020 年快递业务量将达到700亿件,将达到 2015 年快递业务量的 3.38 倍。由此可见,下游快递物流市场的快速发展将驱动包装印刷产品需求持续增长。

现阶段我国包装印刷行业集中度较低,众多中小企业占据较小的市场份额,尚未形成具有绝对规模优势的企业。目前国内主要有浙江茉织华印刷股份有限公司、河北方大包装股份有限公司、天津香江印制股份有限公司、广东粤辉科技股份有限公司、惠州万合包装制品有限公司、上海华悦包装制品有限公司。

| 企业名称 |

基本情况 |

| 州九恒条码股份有限公司 |

公司成立于 2002 年 9 月 30 日,注册资本为 6,374.44万元,在快递物流领域产品品类较为齐全,产品主要包括:(1)票据印刷品系列,包括物流快递单、金融票据等;(2)不干胶印刷品系列,包括快递物流标签、电子监管码标签、不干胶等;(3)彩色印刷系列,包括快递文件封、药品监管码印刷品、防伪印刷品等;(4)塑料包装系列,包括快递袋、购物袋等。 |

| 浙江茉织华印刷股份有限公司 |

公司成立于 1992 年 9 月 22 日,注册资本为10,500.00 万元,该公司主营业务为商业票据印刷、金融数据打印、包装装潢、塑料包装薄膜、出版物印刷等,主要产品为金融商业票据、财税票证和速递物流票据。 |

| 河北方大包装股份有限公司 |

公司成立于 2003 年 5月 22

日,注册资本为11,089.50 万元,该公司主营业务为物流快递包装的生产、销售以及胶黏材料研发,主要产品包括背胶袋、防水袋、气泡袋和电子标签。 |

| 天津香江印制股份有限公司 |

公司成立于 2004 年 7 月 12 日,注册资本为 1,360 万元,该公司主营业务为各类不干胶标签产品设计和制造,主要产品为各种防伪标签和不干胶标签。 |

| 广东粤辉科技股份有限公司 |

公司成立于 2011 年 9 月 30 日,注册资本为 4,000万元,该公司主营业务为胶粘制品的研发、生产和销售,主要产品为胶带。 |

| 惠州万合包装制品有限公司 |

惠州万合包装制品有限公司成立于 2011 年 12 月 21 日,注册资本为 1,000 万元,该公司主营业务是快递袋产品的生产经营,主要产品包括白色快递袋、灰色快递袋、彩色快递袋、定制印刷快递袋、喷码快递袋、断胶快递袋、底风琴快递袋、防伪保密快递袋、二次使用快递袋、可降解快递袋等各种类型的快递袋。 |

| 上海华悦包装制品有限公司 |

上海华悦包装制品有限公司成立于 1998 年 4 月 6 日,注册资本为 3,000 万元,该公司主营业务是各类塑料包装制品的生产销售,主要产品包括拎攀袋、彩盒袋、复合袋、拎绳袋、穿塑袋、手提袋等。 |

未来,随着农村市场、中西部地区、跨境网购、生鲜食品等快递需求的释放,快递物流和电子商务行业将继续保持高速增长。“十三五”规划预计,未来几年快递物流业务量年均增长接近 30%,电子商务交易额将实现同比“十二五”末翻番的目标。下游行业巨大的市场规模和快速增长的产品需求是行业保持快速发展的重要驱动因素。

| 影响行业发展的利好因素 |

|

| 产业政策对行业发展形成有力支持 |

包装印刷产业是与国计民生密切相关的服务型制造业,在国民经济与社会发展中具有重要的地位,一直受到国家产业政策的支持。2016 年 12 月,工信部、商务部印发《关于加快我国包装产业转型发展的指导意见》,提出到 2020 年, 包装产业年主营业务收入达到 2.5 万亿元,形成 15 家以上年产值超过 50 亿元的企业或集团,上市公司和高新技术企业大幅增加,积极培育包装产业特色突出的新型工业化产业示范基地,形成一批具有较强影响力的知名品牌。2017 年 4 月,国家新闻出版广电总局印发《印刷业“十三五”发展规划》,提出到“十三五” 期末,印刷业总产值超过 1.4 万亿元,位居世界前列,数字印刷、包装印刷和新型印刷等领域保持较快发展,印刷对外加工贸易额稳步增长。 |

| 下游行业保持快速发展 |

快递物流行业是现代服务业的重要组成部分,在降低社会流通成本、支撑电子商务、服务生产生活、拓宽就业渠道等方面具有重要作用,在国民经济中的重要性愈发凸显。快递物流行业服务于广大终端消费者,解决了传统邮寄方式在时效性、便捷性方面的诸多弊端,极大地便利了社会生产和居民生活,凭借其便捷高效的服务特性,将进一步深化其在居民生活中的重要地位。下游行业快速发展,将进一步提升快递电商包装印刷产品的需求。根据《国务院关于促进快递业发展的若干意见》,到 2020 年,我国快递年业务量达到 500 亿件,年业务收入达到 8,000

亿元。下游快递物流、电子商务市场的快速发展,将继续带动快递电商包装印刷行业的发展。 |

| 绿色印刷促进优势企业做大做强 |

为推动快递业包装的依法生产、节约使用、充分回收、有效再利用,实现绿色化、减量化、可循环的发展目标,2016 年 8 月,国家邮政局发布《推进快递业绿色包装工作实施方案》,提出“十三五”期间,力争在重点企业、重点地区的快递业包装绿色发展上取得突破。到 2020 年,基本淘汰有毒有害物质超标的包装物料,基本建成社会化的快件包装物回收体系。发行人始终坚持绿色包装研发理念,牵头成立“中国快递电商包装绿色联盟”,生产推广具有无毒性、轻量化、可降解、多次使用等节能环保特点的新产品,绿色印刷的发展趋势有利于促进公司市场份额进一步增长。 |

与此同时,我国快递物流业务量迅猛发展的同时,带来了快递包装物料的极大消耗,数以百亿计算的快递包装垃圾,造成环境的污染和资源的浪费。而目前快递包装所使用的塑料产品材料大多不可降解,其主要成分是聚乙烯或聚氯乙烯,由于缺少垃圾分类意识及专门的回收体系,造成了巨大的环境压力和资源浪费。

因此未来绿色化、减量化、可循环化成发展方向。根据国家邮政局等十部门在2017 年 11 月出台的《关于协同推进快递业绿色包装工作的指导意见》中,明确要在绿色化、减量化、可循环方面取得明显效果,“十三五”期间,力争在重点企业、重点地区的快递业包装绿色发展上取得突破。到2020 年,可降解的绿色包装材料应用比例将提高到 50%,基本淘汰重金属等特殊物质超标的包装物料,基本建成专门的快递包装物回收体系。主要快递品牌协议客户电子运单使用率达到 90%以上,平均每件快递包装耗材减少 10%以上。

而有数据显示,截止到2019年年底,全国电子运单使用率达98%,电商快件不再二次包装率达52%,循环中转袋使用率达75%,设置符合标准的包装废弃物回收装置的邮政快递网点已达3万个;回收再使用包装箱2亿个,投入使用可循环箱(盒)约200万个,使用共8000万次,节约纸箱7800万个。(WW)

以上数据资料参考《2020年中国包装印刷行业投资分析报告-市场规模现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。