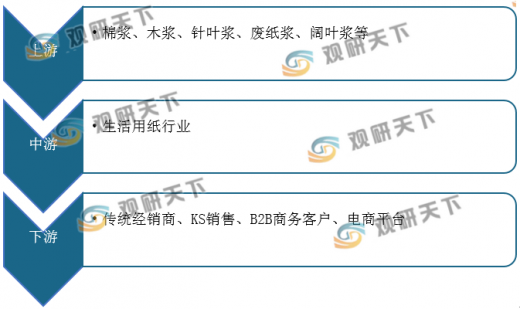

生活用纸指主要供人们生活日常卫生之用,包括卷筒卫生纸、抽取式卫生纸、餐巾纸、厨房用纸等,是快速消费品中的生活必需品。生活用纸行业的上游主要是棉浆、木浆、针叶浆、阔叶浆等原材料,下游为传统经销商、电销、KS销售等各种销售平台。

近年来,随着我国生产技术的不断完善,生产规模持续扩大,我国生活用纸产能也在持续上升。2017年我国生活用纸产能达到1295.7万吨,2019年产能达到了1420万吨。

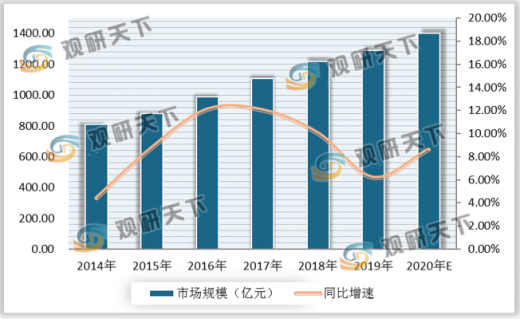

产能上升的同时,在我国生活用纸行业市场规模也在持续扩大,我国2014年市场规模为810.67亿元,2019年扩大至1292亿元,预计2020年将突破1400亿元。同时,基于我国宏观经济发展对人均用纸量的提升,生活用纸市场规模有望继续扩大。

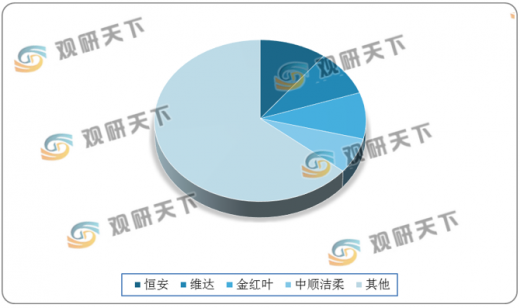

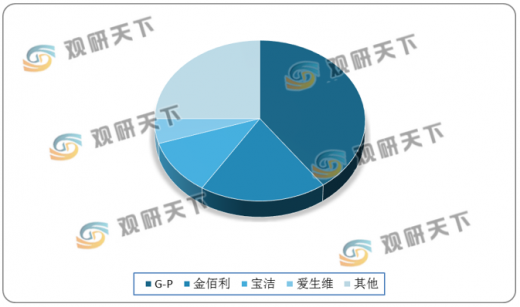

在我国生活用纸行业市场发展情况方面来看,我国生活用纸CR4集中度较低,按照产能口径统计,目前CR4(金红叶、恒安、维达、中顺洁柔)占比合计约33%,而美国生活用纸CR4占比已超过60%,对比来看我国龙头企业尚有较大成长空间。未来两年,龙头企业尚存待释放产能,行业集中度提升是大势所趋。

同时,随着经济的发展及消费水平提升,国内生活用纸人均消费量由2014年的4.7kg/人上升至2019年的7.2kg/人,但是对比日本、韩国、美国、瑞典人均消费量仍然存在较大差距,。

以上数据资料参考《2020年中国生活用纸行业前景分析报告-行业供需现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

生活用纸产业链示意图

图表来源:观研天下整理

近年来,随着我国生产技术的不断完善,生产规模持续扩大,我国生活用纸产能也在持续上升。2017年我国生活用纸产能达到1295.7万吨,2019年产能达到了1420万吨。

2014-2019年我国生活用纸产能

数据来源:公开资料整理

产能上升的同时,在我国生活用纸行业市场规模也在持续扩大,我国2014年市场规模为810.67亿元,2019年扩大至1292亿元,预计2020年将突破1400亿元。同时,基于我国宏观经济发展对人均用纸量的提升,生活用纸市场规模有望继续扩大。

2014-2020年我国生活用纸市场规模及增速预测

数据来源:公开资料整理

在我国生活用纸行业市场发展情况方面来看,我国生活用纸CR4集中度较低,按照产能口径统计,目前CR4(金红叶、恒安、维达、中顺洁柔)占比合计约33%,而美国生活用纸CR4占比已超过60%,对比来看我国龙头企业尚有较大成长空间。未来两年,龙头企业尚存待释放产能,行业集中度提升是大势所趋。

我国生活用纸CR4集中度

数据来源:公开资料整理

美国生活用纸CR4集中度

数据来源:公开资料整理

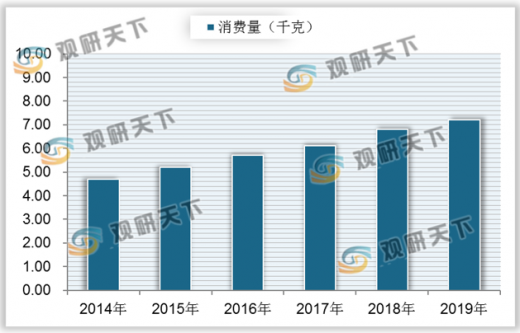

同时,随着经济的发展及消费水平提升,国内生活用纸人均消费量由2014年的4.7kg/人上升至2019年的7.2kg/人,但是对比日本、韩国、美国、瑞典人均消费量仍然存在较大差距,。

2014-2019年我国生活用纸人均消费量

数据来源:公开资料整理

我国与发达国家生活用纸人均消费量对比

数据来源:公开资料整理(MBM)

以上数据资料参考《2020年中国生活用纸行业前景分析报告-行业供需现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。