潮流玩具是拥有独立IP并具有潮流属性的玩具,多为摆件或雕塑,缺乏交互性及实用性,具有轻奢属性,主要可分为艺术玩具、盲盒公仔、手办模型、BJD玩具(Ball-jointedDoll,球型关节人偶)四大类别。

中国潮流玩具行业已历经十年的发展,在盲盒玩法出现后,潮玩逐渐大众化。

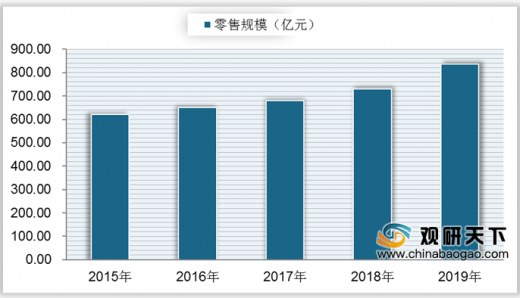

而近年来,我国玩具零售市场规模持续增长。数据显示,2019年我国玩具零售规模约837亿元,预计2020年可达890亿元。

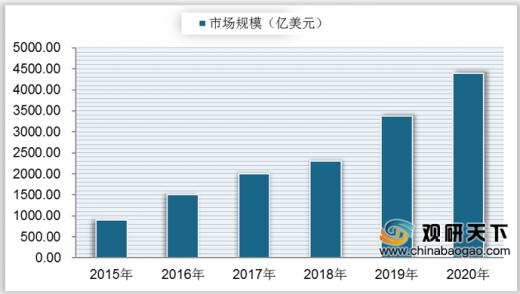

从潮流市场方面分析,数据显示,2017年全球潮流市场规模已超过2000亿美元,同比增长33.3%,预计到2020年将超过4000亿美元。而在细分市场中,潮流玩具是增长最快的品类。

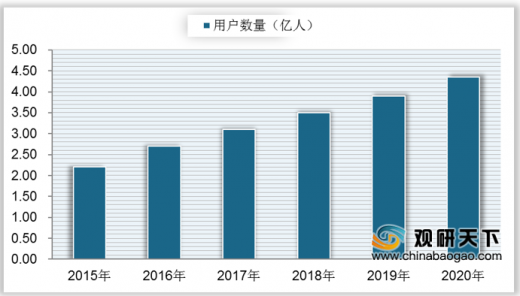

从用户数量方面来分析,潮流玩具降低了用户对传统动漫IP的认知和消费门槛,激起了广大泛二次元用户的兴趣。数据显示,2019年我国的泛二次元用户数量为3.9亿人,预计到2020年将达到4.35亿。随着用户群体个性化需求不断增长及消费能力持续提高,我国潮流玩具市场仍具备保持较快增长的潜力。

从品牌方面来分析,以泡泡玛特、52toys等公司为代表的国内潮玩品牌先后进入市场,从产业上游推动着市场的快速发展;从渠道方面来分析,泡泡玛特和19八3是业内的先行者,二者均从2010年开始布局各个渠道。

目前,我国动漫影视作品收入结构中超过90%来自票房和广告,仅有不到10%来自衍生品。数据显示,2019年我国相关衍生品总销售额仅不到2000万,我国的IP衍生品市场还有很大的开发空间。

目前,我国潮流玩具零售品牌仍围绕一二线城市的大型商场开展布局,但未来随着大城市布局逐渐饱和,下沉市场将成为各大零售品牌的新盈利点,渗透率也将进一步提升。(shz)

以上数据资料参考《2019年中国玩具行业分析报告-行业深度研究与运营商机前瞻》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

潮流玩具分类

| 类别 |

形象来源 |

受众群体 |

代表IP |

| 艺术玩具 |

由知名设计师或艺术家设计 |

对潮流文化较为认同且消费能力较强的年轻群体 |

KAWS、BE@R BRICK |

| 盲盒公仔 |

品牌签约设计师的原创形象、动漫角色及表情包形象等 |

Molly、Sonny Angel |

|

| 手办模型 |

来自于动漫、影视、游戏中的角色 |

二次元群体 |

高达、海贼王、火影忍者 |

| BJD玩具 |

来自动漫形象或网络文学作品中的人物 |

魏无羡、叶罗丽 |

资料来源:公开资料整理

中国潮流玩具行业已历经十年的发展,在盲盒玩法出现后,潮玩逐渐大众化。

中国潮流玩具发展历程

| 时间 |

重要事件 |

| 1990年 |

潮玩首以工作室或独立设计师形式出现在香港和日本。 |

| 2000年 |

潮玩被引入美国市场并于当地Lowbrow艺术运动充分融合 |

| 2002年 |

Paul Budnitz在美国成立潮玩公司 |

| Kiddrobot主营潮玩制造和销售 |

|

| 2005年 |

中国开始出现潮玩工作室与独立设计师 |

| 2010年 |

中国大型潮流文化娱乐公司泡泡玛特、19八3等开始出现,中国潮玩市场走向标准化 |

| 2015-2016年 |

潮玩社区电商平台如葩趣,52T0YS上线 |

| 2016年2月 |

盲盒玩法开始出现 |

| 2019年4月 |

第二届上海国际潮流玩具展人员近10万人。 |

资料来源:公开资料整理

而近年来,我国玩具零售市场规模持续增长。数据显示,2019年我国玩具零售规模约837亿元,预计2020年可达890亿元。

2015-2019年我国玩具零售规模

数据来源:中国玩具和婴童用品协会

从潮流市场方面分析,数据显示,2017年全球潮流市场规模已超过2000亿美元,同比增长33.3%,预计到2020年将超过4000亿美元。而在细分市场中,潮流玩具是增长最快的品类。

2015-2020年全球潮流市场规模

数据来源:公开资料整理

从用户数量方面来分析,潮流玩具降低了用户对传统动漫IP的认知和消费门槛,激起了广大泛二次元用户的兴趣。数据显示,2019年我国的泛二次元用户数量为3.9亿人,预计到2020年将达到4.35亿。随着用户群体个性化需求不断增长及消费能力持续提高,我国潮流玩具市场仍具备保持较快增长的潜力。

2015-2020年我国泛二次元用户数量

数据来源:公开资料整理

从品牌方面来分析,以泡泡玛特、52toys等公司为代表的国内潮玩品牌先后进入市场,从产业上游推动着市场的快速发展;从渠道方面来分析,泡泡玛特和19八3是业内的先行者,二者均从2010年开始布局各个渠道。

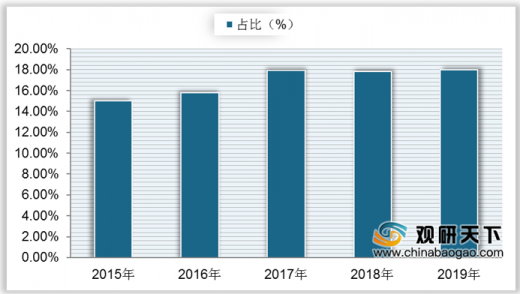

目前,我国动漫影视作品收入结构中超过90%来自票房和广告,仅有不到10%来自衍生品。数据显示,2019年我国相关衍生品总销售额仅不到2000万,我国的IP衍生品市场还有很大的开发空间。

2015-2019年我国IP授权玩具零售额占比情况

数据来源:中国玩具和婴童用品协会

目前,我国潮流玩具零售品牌仍围绕一二线城市的大型商场开展布局,但未来随着大城市布局逐渐饱和,下沉市场将成为各大零售品牌的新盈利点,渗透率也将进一步提升。(shz)

以上数据资料参考《2019年中国玩具行业分析报告-行业深度研究与运营商机前瞻》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。