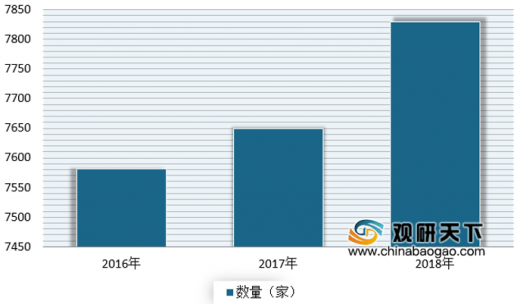

自我国改革开放以来,包装行业得到了快速的发展,其工业总规模已经进入世界包装大国,而我国也已经成为世界上最大的全球发展最快、规模最大,同时最具潜力的包装市场。带目前,我国包装行业已经形成了一个以纸包装、塑料包装、金属包装、玻璃包装、包装印刷和包装机械为主要产品的独立、完整、门类齐全的工业体系。根据中国包装联合会统计数据显示,2018年中国包装行业规模以上企业数量达7830家。而同时随着世界加工制造业的中心转移至我国,我国的包装行业的发展过程呈现以下特点:

| 我国包装行业的发展过程呈现以下特点 |

|

| 行业技术壁垒低,产品之间特异性差别较小,市场竞争较为充分 |

我国包装行业完全放开经营,属于政府鼓励投资的行业,限制性措施少,资金进出比较容易。市场竞争激烈,企业规模差别很大,行业集中度很低。 |

| 包装企业主要集中在大中城市及东部沿海经济发达地区 |

一个地区的包装业的发达程度和该地区的经济发达程度有直接联系,因为包装业是为其他制造业服务的,在很大程度上依附于其他产业的发展。 |

| 技术人员少,创新能力不足 |

包装企业需加大先期的技术改造投入,鼓励创新,融入多方资金,扩大生产规模,提高生产集中度,进行循环生产和清洁生产必需的技术改造,以适应国家科学发展观的宏观调控和提高市场竞争力的需要,这应当是我国包装行业的当务之急。 |

| 竞争手段主要以价格竞争为主,品牌之间竞争不明显 |

由于包装产品品质差异小,随着包装市场细分程度的提高,市场竞争的焦点是品牌竞争,并以价格战的方式进行,但缺乏占绝对优势的领导品牌。 |

参考观研天下发布《2020年中国包装用袋行业分析报告-市场现状调查与投资战略研究》

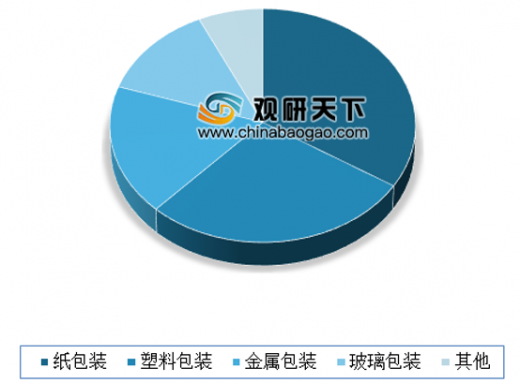

随着我国零售市场的不断发展以及对外出口的快速发展,我国包装行业配套衍生日趋完善,品种也在不断增多。以包装材料划分,我国包装行业主要分为纸包装、塑料包装、金属包装和玻璃包装四大类。目前在我国包装市场上依旧是纸包装占据主要市场,其市场份额达到了28.75%。

虽然我国纸包装行业市场规模总量不断增大、市占率逐步提升,但是与发达经济体相比较,我国纸包装行业呈现出明显的行业分散、集中度低的竞争格局。根据数据显示,在2013-2018年期间,国内前五大纸包装企业的市占率由2.85%提升至10.52%,趋势上虽逐步提升,但相比北美市场的行业格局,集中度仍有提升空间,同时小型包装盒厂家仍然是国内包装企业的主流,占比达到65.29%。

| 国内中小企业占据绝大部分市场原因分析 |

|

| 行业进入门槛较低 |

由于纸包装行业呈现区域性特点,地方性小企业依靠相对低廉的价格和较强的本地订单获取能力拓展业务空间,大量三级厂通过外购纸板、小型设备制箱的方式进行生产。由于小型设备需要的资金和技术门槛较低,行业中大量小型企业长期存在并占据大部分市场份额。 |

| 长期以来小企业存在一定的成本优势 |

在环保趋严和实施供给侧改革前,上游箱板瓦楞纸行业存在大量小企业,小纸箱厂通过小纸厂采购质量标准相对较低的低价纸品实现了成本优势。 |

| 行业中大量小批量、个性化的订单为小企业提供优势 |

行业中大量小批量、个性化的订单为小型设备的生产使用提供的便利,较小运输半径为本地化运营的小企业提供一定的订单获取优势。 |

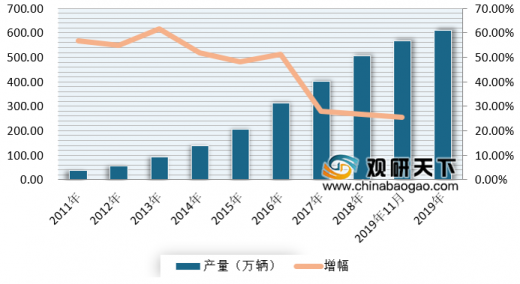

未来我国包装市场需求广阔。一方面由于近年来随着电商市场高速发展,使得快递量的快速增长。根据数据显示,截止到2019年11月,我国快递服务企业业务量累计完成567.9亿件,同比增长25.4%;预计全年业务量将达到610亿件左右。而每个快递需要一个及以上的包装,因此可见,快递量的增长直接带动了包装市场需求的增长。

另一方面,是由于包装下游产业较为广阔,除了传统的3C产品、家用电器、食品饮料、日常消费品等之外,近年来龙头企业积极开展多元化布局,新客户新领域持续开拓,目前已新增进入智能家居、烟酒、大健康、化妆品、奢侈品等多个行业,新客户新领域的持续开拓驱动需求稳增。

在上述巨大的市场发展空间和良好的发展环境下,有越来越多的国企和民营资本进入包装行业。而随着发展,未来包装行业发展的趋势“绿色、低碳、环保”。与此同时,“大白兔换装”也成功引发公众热议,同时将食品包装推上热点话题。在“创新”大环境下,食品包装创新也成为必然趋势。由此可见,随着国内外发展环境变化和整个经济素质性、结构性矛盾叠加的影响,我国包装行业将进入了一个关键发展时期。未来,包装行业将在产业结构、产品两个方向上不断改进。

| 行业发展趋势 |

|

| 结构调整将会加快 |

长期存在的产能过剩、过度依赖能源资源消耗、自主创新能力弱、企业竞争能力不强、产业规模与经济效益不相称等结构性和素质性等缺陷将会越发明显,这将导致近几年区域性的产业结构调整不可避免。结构调整是个大浪淘沙的过程,也是优化、重组的过程,也是优势企业腾飞的时机。 |

| 进一步向个性化发展 |

在过去的几十年里,我国的包装行业主要是为了满足各个领域的高速发展,在制造规模上和工艺水平上都有了长足的进步。由于需求量大,我国包装行业呈批量化,规模化的发展,满足了发展的需要。但是同时也造成了同质化的竞争和价格战。 随着市场饱和度的增加,品牌产品逐渐在市场上占据了主导地位。如何在产品质量领先的同时在包装上也能体现出品牌价值,成为市场对包装行业的新要求。单纯的产能提升和成本降低会逐渐感受到市场的压力,而差异化,个性化的包装解决方案会成为发展的趋势。 |

| “绿色、低碳、环保”将是未来包装行业发展的主轴 |

随着《推进快递业绿色包装工作的实施方案》出台,在电商、快递、外卖等行业率先限制一系列不可降解塑料包装使用的相关实施方案,并且督促地方特别是城市加大落实的力度。对包装业来说,贯彻绿色理念,就是要落实好“十三五”规划中“坚决反对过度包装”的总体要求以及包装产业转型发展指导意见中实现“传统生产向绿色生产转变”的具体目标,“绿色、低碳、环保”将是未来包装行业发展的主轴。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。