纸尿裤是一次性使用后即可抛弃的产品,有幼儿专用与成人专用两种。纸尿裤的便利性使其市场渗透率不断增加,随着人们消费水平的提升,我国纸尿裤市场将迎来持续发展态势。

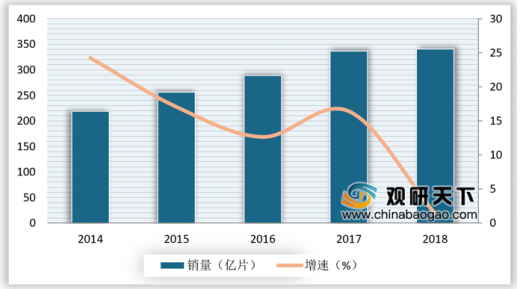

相关数据显示,2014-2018年我国市场纸尿裤的总体销量保持持续增长趋势。2018年受当年新出生人口数量下降的影响,国内纸尿裤市场总销量为340.79亿片,较2017年增长1.37%,增速出现较大回落。

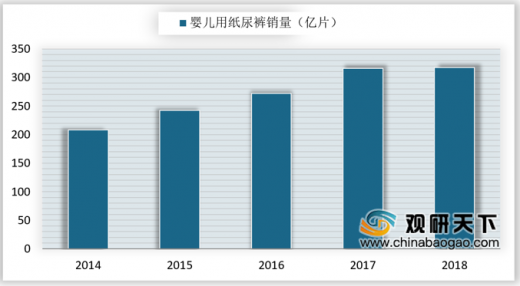

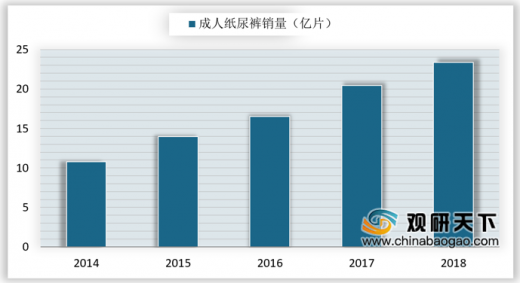

2014-2018年,无论是婴儿用纸尿裤还是成人纸尿裤,销量皆呈增长态势。2018年婴儿用纸尿裤的产品销量为317.43亿片,而成人纸尿裤的产品销量为23.36亿片。虽然成人纸尿裤销量较去年增长较为明显,但婴儿纸尿裤产品的市场销量明显高于成人纸尿裤的产品销量,主要是婴儿用纸尿裤的市场普及率高等因素。

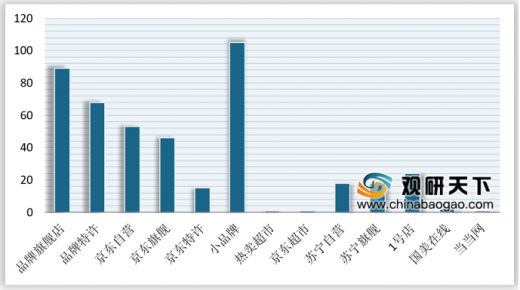

随着互联网以及市场环境的快速变化,纸尿裤的渠道也发生了巨大的变化。婴儿纸尿裤仍然是电商相对渗透率较高和电商销售额占比较高的品类。2019年网站数据库共收录的419家网店中,小品牌网店的网店占总比最多,达到105家,其次依次是品牌旗舰店(品牌直销)、热卖特许店收录网店、京东自营收录网店及京东旗舰店收录网店,数量分别为89家、68家和53家、46家,其余收录店均不足30家。

尽管如今母婴用户对国产纸尿裤品牌较为认可,国产纸尿裤的市场占有率在逐渐提升,但从市场份额来看,依然有50%以上的市场被七大国外品牌占据,瓜分不到一半市场的国产品牌大多下沉到三四线城市。加上在实际消费中,用户对高端纸尿裤的品牌认知大多仍停留在进口品牌,刻板印象依然存在,因此最常购买的纸尿裤品牌依然为进口纸尿裤。

数据显示,包括天猫、京东、苏宁等在内的主要电商平台,2019年第一季度纸尿裤线上销售额为48.1亿,其中排名前十的品牌已经占据近7成的市场份额。其中,稳居前五名的分别是宝洁、花王、金佰利、尤妮佳和大王,宝洁和花王分别以16.2%、15.1%的占比,远超其他厂商,金佰利和尤妮佳争得不分伯仲,市场占比均为11.72%,而位列第五的大王则稍有逊色,一季度中市场占比仅5.1%。

参考观研天下发布《2019年中国婴儿纸尿裤行业分析报告-产业规模现状与发展规划趋势》

二胎开放继续带来的新生儿人数的增长,以及社会人口老龄化的趋势加剧,将驱动纸尿裤市场渗透率进一步提升,预计未来5年中国纸尿裤需求市场仍然将保持继续增长。但是受人口出生率的增速减缓,纸尿裤市场增速预计有所放缓,2019年,中国纸尿裤需求市场规模逼近500亿元,到2024年预计增长到630亿元左右,年复合增长为5%。

相关数据显示,2014-2018年我国市场纸尿裤的总体销量保持持续增长趋势。2018年受当年新出生人口数量下降的影响,国内纸尿裤市场总销量为340.79亿片,较2017年增长1.37%,增速出现较大回落。

2014-2018年中国纸尿裤市场总销量统计及增长情况

数据来源:生活用品纸专业委员会

2014-2018年,无论是婴儿用纸尿裤还是成人纸尿裤,销量皆呈增长态势。2018年婴儿用纸尿裤的产品销量为317.43亿片,而成人纸尿裤的产品销量为23.36亿片。虽然成人纸尿裤销量较去年增长较为明显,但婴儿纸尿裤产品的市场销量明显高于成人纸尿裤的产品销量,主要是婴儿用纸尿裤的市场普及率高等因素。

2014-2018年中国婴儿用纸尿裤市场销量统计情况

数据来源:生活用品纸专业委员会

2014-2018年中国成人纸尿裤市场销量统计情况

数据来源:生活用品纸专业委员会

随着互联网以及市场环境的快速变化,纸尿裤的渠道也发生了巨大的变化。婴儿纸尿裤仍然是电商相对渗透率较高和电商销售额占比较高的品类。2019年网站数据库共收录的419家网店中,小品牌网店的网店占总比最多,达到105家,其次依次是品牌旗舰店(品牌直销)、热卖特许店收录网店、京东自营收录网店及京东旗舰店收录网店,数量分别为89家、68家和53家、46家,其余收录店均不足30家。

2019年纸尿裤网站商城分布

数据来源:生活用品纸专业委员会

尽管如今母婴用户对国产纸尿裤品牌较为认可,国产纸尿裤的市场占有率在逐渐提升,但从市场份额来看,依然有50%以上的市场被七大国外品牌占据,瓜分不到一半市场的国产品牌大多下沉到三四线城市。加上在实际消费中,用户对高端纸尿裤的品牌认知大多仍停留在进口品牌,刻板印象依然存在,因此最常购买的纸尿裤品牌依然为进口纸尿裤。

数据显示,包括天猫、京东、苏宁等在内的主要电商平台,2019年第一季度纸尿裤线上销售额为48.1亿,其中排名前十的品牌已经占据近7成的市场份额。其中,稳居前五名的分别是宝洁、花王、金佰利、尤妮佳和大王,宝洁和花王分别以16.2%、15.1%的占比,远超其他厂商,金佰利和尤妮佳争得不分伯仲,市场占比均为11.72%,而位列第五的大王则稍有逊色,一季度中市场占比仅5.1%。

参考观研天下发布《2019年中国婴儿纸尿裤行业分析报告-产业规模现状与发展规划趋势》

2019年Q1中国纸尿裤品牌线上市场份额统计情况

数据来源:生活用品纸专业委员会

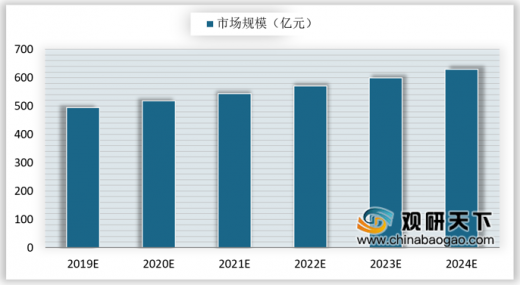

二胎开放继续带来的新生儿人数的增长,以及社会人口老龄化的趋势加剧,将驱动纸尿裤市场渗透率进一步提升,预计未来5年中国纸尿裤需求市场仍然将保持继续增长。但是受人口出生率的增速减缓,纸尿裤市场增速预计有所放缓,2019年,中国纸尿裤需求市场规模逼近500亿元,到2024年预计增长到630亿元左右,年复合增长为5%。

2019-2024年中国纸尿裤市场规模预测

数据来源:生活用品纸专业委员会

资料来源:生活用品纸专业委员会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。