参考观研天下发布《2019年中国造纸行业分析报告-行业深度调研与未来趋势预测》

2018年我国纸及纸板产量为10435万吨。其中,我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为74.2%;中部地区8个省(区)比例占16.3%;西部地区12个省(区、市)比例占9.5%。

2018年纸及纸板生产量区域布局变化

| 品种 |

2017 |

2018 |

||

| 产量(万吨) |

比例(100%) |

产量(万吨) |

比例(100%) |

|

| 纸及纸板产量 |

11130 |

100% |

10435 |

100% |

| 东部地区 |

8332 |

74.9% |

7742 |

74.2% |

| 中部地区 |

1767 |

15.9% |

1697 |

16.3% |

| 西部地区 |

1031 |

9.3% |

996 |

9.5% |

而在省份格局上,广东、山东以及浙江为主要产区。2018年广东、山东、浙江、江苏、福建、河南、湖北、安徽、重庆、四川、广西、湖南、天津、河北、江西、海南和辽宁17个省(区、市)纸及纸板产量超过100万吨,产量合计10047万吨,占全国纸及纸板总产量的96.28%。

2018年纸及纸板产量100万吨以上的省(区、市)

|

省份 |

2017年 |

2018年 |

同比(%) |

|

广东省 |

1885 |

1815 |

-3.71 |

|

山东省 |

1875 |

1810 |

-3.47 |

|

浙江省 |

1711 |

1510 |

-11.75 |

|

江苏省 |

1253 |

1141 |

-8.94 |

|

福建省 |

758 |

750 |

-1.06 |

|

河南省 |

568 |

490 |

-13.73 |

|

湖北省 |

267 |

325 |

21.72 |

|

安徽省 |

302 |

305 |

0.99 |

|

重庆省 |

309 |

288 |

-6.8 |

|

四川省 |

221 |

245 |

10.86 |

|

广西壮族自治区 |

251 |

240 |

-4.38 |

|

湖南省 |

290 |

235 |

--18.97 |

|

天津市 |

231 |

220 |

-4.76 |

|

河北省 |

297 |

205 |

-30.98 |

|

江西省 |

196 |

200 |

2.04 |

|

海南省 |

173 |

166 |

-4.05 |

|

辽宁省 |

97 |

102 |

5.15 |

|

合计 |

10684 |

10047 |

-5.96 |

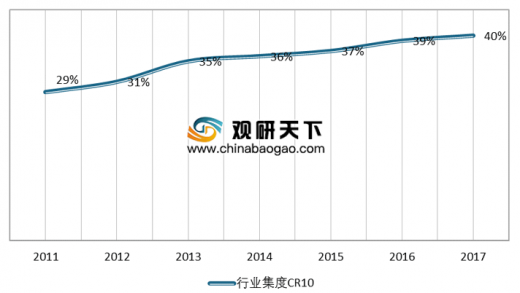

从行业整体的产销量数据来看,经过2010年以来的环保政策去产能之后,造纸行业的CR10从2011年的28.70%逐步上升到2017年的39.95%,而美国造纸行业在经历环保立法去产能及行业并购之后,CR10已经达到了90%左右。

中国造纸行业集度CR10(%)

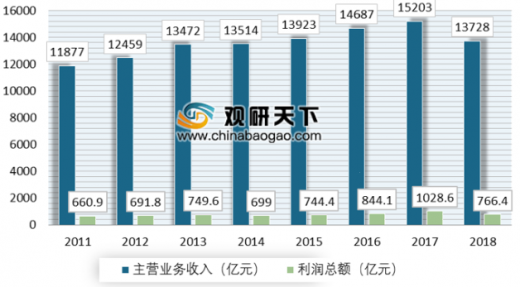

据数据统计,2018年,我国规模以上造纸及纸制品企业实现主营业务收入13728亿元,同比下降9.7%;利润总额766.4亿元,同比下降25.49%。

2011-2018年我国规模以上造纸及纸制品企业营业务收入、利润总额统计情况

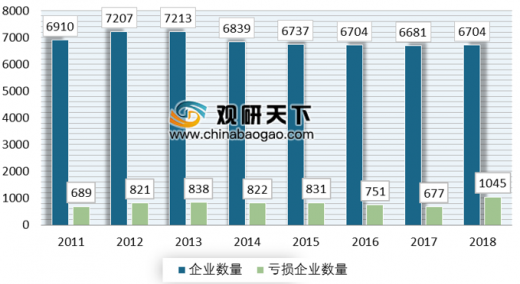

受供给侧改革、环保政策影响,龙头企业优势愈发凸显。但几家欢喜几家愁,部分企业一时无法应付环保重压、生产线停产等局面,再加上下游需求放缓、中美贸易战等冲击,企业面临亏损状态。根据国家统计局数据,2018年中国造纸及纸制品行业规模以上企业数量增加至6704家,亏损企业数量大幅增加,高达1045家;亏损企业数量占比增至15.59%。

2011-2018年中国造纸及纸制品行业规模以上企业、亏损企业数量统计情况

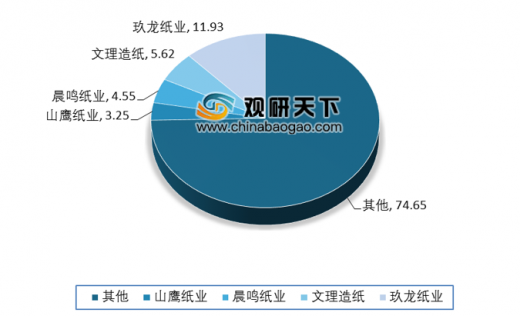

从按照各公司披露的销量数据计算的CR4数据来看,玖龙纸业、理文造纸、太阳纸业、晨鸣纸业四家龙头企业2017年所占的市场份额仅为25.34%,而美国造纸行业在1972年的CR4为24%,经过“十年环保立法”后的1984年的CR4达到29%。经过环保去产能,部分中小落后产能被淘汰,行业集中度有所提升,而随着行业龙头逐渐开始扩产能,前瞻认为造纸行业的集中度有望进一步提升。

造纸行业龙头企业市场份额占比情况

从中国造纸行业现阶段集中度及行业龙头扩产能状态来看,中国造纸行业目前正处于行业去产能的中后期——环保立法会进一步淘汰行业落后产能,符合环保标准的行业龙头开始扩产能提升市场份额。

2019年造纸龙头新增产能

| 公司 |

新增产能项目 |

预计投产时间 |

|

| 废纸系 |

玖龙纸业 |

泉州35万吨 |

2019Q2 |

| 河北永新50万吨箱板纸 |

2019Q2 |

||

| 沈阳60万吨箱板纸 |

2019Q2 |

||

| 东莞60万吨箱板纸 |

2019Q3 |

||

| 文理造纸 |

越南50万吨箱板纸 |

2019Q4 |

|

| 纸浆系 |

太阳纸业 |

老挝40万吨再生浆纸 |

2019Q3 |

| 老挝80万吨高档包装纸 |

2019Q3 |

||

| 博汇纸业 |

淄博一期100万吨箱板瓦楞纸 |

2019年底 |

|

| 淄博二期50万吨箱板瓦楞纸 |

2019年底 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。