近日,2018中国产业互联网·化纤创新者大会在杭州举行,大会以“创新、融合、价值”为主题,探讨了我国化纤行业的发展,为化纤产业的创新注入无限动能和活力。

参考观研天下发布《2019年中国涤纶纱行业分析报告-行业竞争现状与前景评估预测》

我国作为化纤的生产和消费大国近年来化纤行业有了长足的进步,以桐昆股份、新凤鸣等为代表的国内企业在国际化纤行业占据重要的市场份额。近年来,经过国家不断推进供给侧改革,国内化纤行业不断有落后产能、中小企业退出。进入2016年后,涤纶长丝行业的供需格局得到改善,行业的竞争力得到进一步加强。

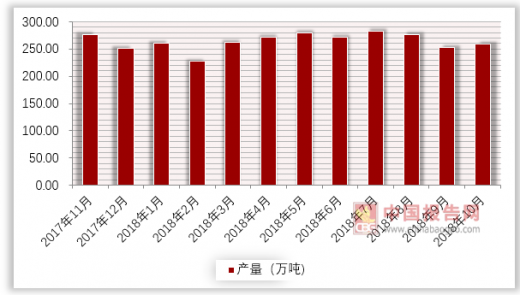

受中美经济贸易以及汇率影响,今年我国的涤纶长丝产量在4-8月同比增速提升到18%-20%,9-10月份产量边际增速下降到6%、1%。

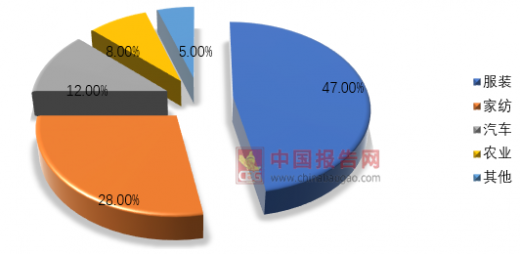

涤纶长丝下游以生活必需品为主,较其他纤维品种价格优势明显。涤纶长丝下游应用领域主要在纺织服装行业,2017年涤纶长丝47%用于服装行业,28%用于家纺行业,25%用于汽车、医疗、卫生、农业等产业。

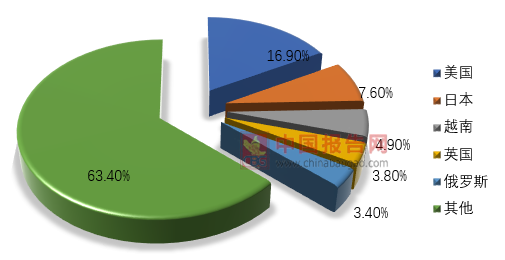

服装行业作为涤纶长丝的主要应用领域,受中美贸易的影响出现了一定的下滑,但是在我国纺织品服装出口目标国家和地区中,新兴市场占比持续提升,未来新兴经济体未来几年经济增速有望显著高于发达国家,对纺织品服装需求增速更高,可以部分对冲中美贸易争端的影响。

化纤纺织行业渠道去库存在2016年结束,之后纺织行业产销量同比增速提升,随着我国禁止进口生活类PET废料的影响以及油价上行驱动和下游补库存需求,预计未来纺织服装终端需求对涤纶长丝需求增速拉动在6%左右。

随着需求的进一步释放,我国的涤纶行业新建产能不断增长,2018年我国新建涤纶长丝规划产能360万吨左右,全部为熔体直纺工艺,实际全年新增产能在330万吨左右。2018年前10月份,我国涤纶长丝行业开工率接近80%,处于近几年景气新高。

未来,预计2019-2020年我国涤纶长丝新建产能分别为260万吨、200万吨,产能速增速6.3%、4.5%,其中19年产能扩张速度与行业内生增速相当。从中期来看我国涤纶长丝行业有望保持高景气周期。(ZPP)

参考观研天下发布《2019年中国涤纶纱行业分析报告-行业竞争现状与前景评估预测》

我国作为化纤的生产和消费大国近年来化纤行业有了长足的进步,以桐昆股份、新凤鸣等为代表的国内企业在国际化纤行业占据重要的市场份额。近年来,经过国家不断推进供给侧改革,国内化纤行业不断有落后产能、中小企业退出。进入2016年后,涤纶长丝行业的供需格局得到改善,行业的竞争力得到进一步加强。

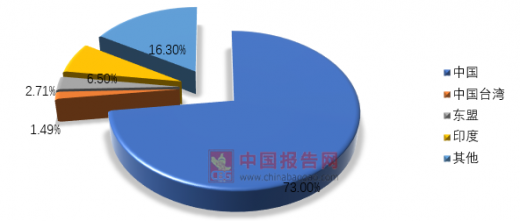

全球涤纶产能分布

数据来源:中国报告网整理

受中美经济贸易以及汇率影响,今年我国的涤纶长丝产量在4-8月同比增速提升到18%-20%,9-10月份产量边际增速下降到6%、1%。

我国涤纶长丝单月产量

数据来源:中国报告网整理

涤纶长丝下游以生活必需品为主,较其他纤维品种价格优势明显。涤纶长丝下游应用领域主要在纺织服装行业,2017年涤纶长丝47%用于服装行业,28%用于家纺行业,25%用于汽车、医疗、卫生、农业等产业。

2017年涤纶长丝下游主要应用领域

数据来源:工信部、中国报告网整理

服装行业作为涤纶长丝的主要应用领域,受中美贸易的影响出现了一定的下滑,但是在我国纺织品服装出口目标国家和地区中,新兴市场占比持续提升,未来新兴经济体未来几年经济增速有望显著高于发达国家,对纺织品服装需求增速更高,可以部分对冲中美贸易争端的影响。

我国2017年纺织品服装出口占比

数据来源:中国报告网整理

化纤纺织行业渠道去库存在2016年结束,之后纺织行业产销量同比增速提升,随着我国禁止进口生活类PET废料的影响以及油价上行驱动和下游补库存需求,预计未来纺织服装终端需求对涤纶长丝需求增速拉动在6%左右。

2018年12月非棉纺织行业库存水平

数据来源:中国报告网整理

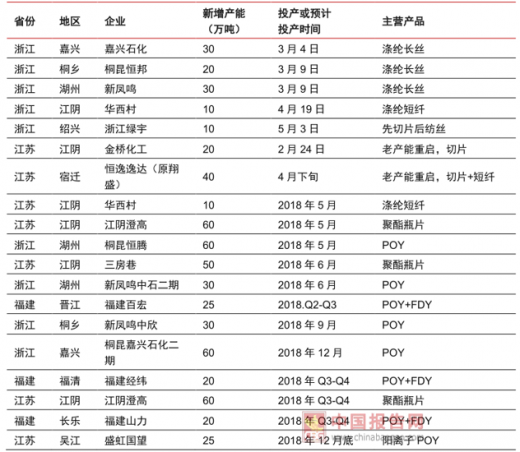

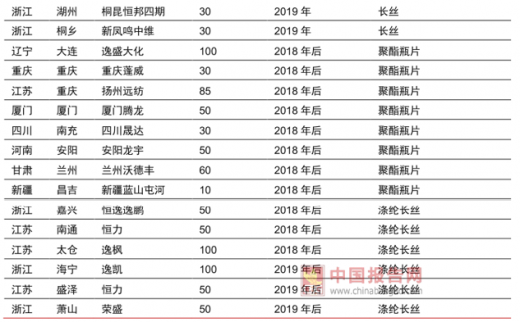

随着需求的进一步释放,我国的涤纶行业新建产能不断增长,2018年我国新建涤纶长丝规划产能360万吨左右,全部为熔体直纺工艺,实际全年新增产能在330万吨左右。2018年前10月份,我国涤纶长丝行业开工率接近80%,处于近几年景气新高。

聚酯行业新建产能

数据来源:中纤网、中国报告网整理

未来,预计2019-2020年我国涤纶长丝新建产能分别为260万吨、200万吨,产能速增速6.3%、4.5%,其中19年产能扩张速度与行业内生增速相当。从中期来看我国涤纶长丝行业有望保持高景气周期。(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。