包装,为在流通过程中保护产品,方便储运,促进销售,按一定的技术方法所用的容器、材料和辅助物等的总体名称。包装行业产品分布于各行各业,几乎国民经济绝大部分重要行业都与其紧密相连,而纸、塑料、玻璃、铝材、钢铁等都是包装行业产品生产中重要的原材料,是包装行业产品不可或缺的组成部分,其市场供需情况的变化、价格波动、生产工艺的改变和质量的变动等都会直接影响到包装行业整体发展格局。

参考观研天下发布《中国包装行业市场竞争分析与发展商机研究报告(2014-2019)》

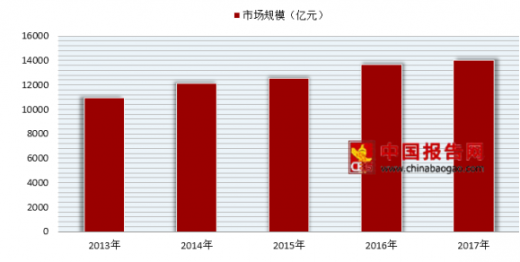

中国包装行业的快速发展不仅基本满足了国内消费和商品出口的需求,也为保护商品、方便物流、促进销售、服务消费发挥了重要作用。目前,我国包装行业经历了高速发展阶段,现在已经建立起稳定的生产规模。据数据显示,2012-2017年,我国包装行业市场规模呈上升趋势,截止到2017年市场规模达到14003.16亿元,同比增长2.47%。

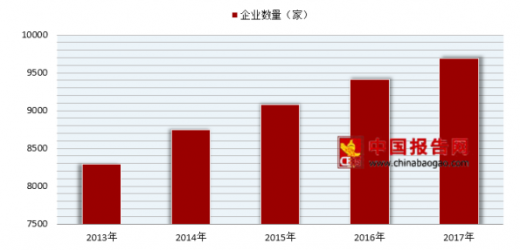

目前,我国包装行业的集中度比较低,处于市场化程度较高的充分竞争阶段。2014-2017年我国包装行业的规模以上企业数量呈逐年增长趋势,截止2017年我国包装行业企业数量达到9689家,同比增长2.9%。

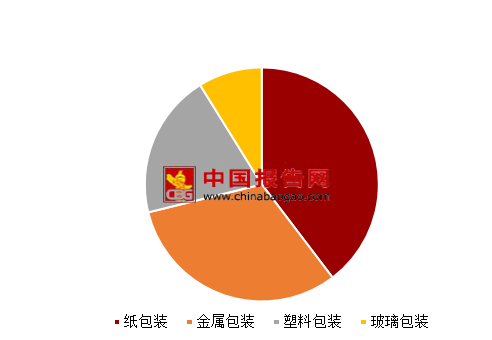

目前,中国市场上应用最广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。而在包装行业主营收入中,纸和纸板制造占39.66%,其次分别为金属包装、塑料包装和玻璃包装,分别占比31.51%、19.99%和8.85%。

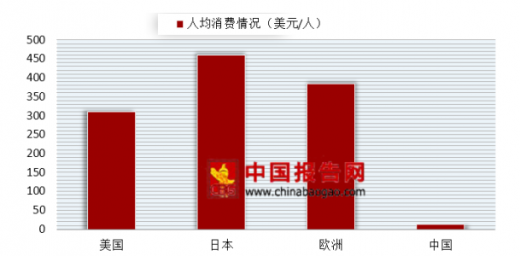

从人均消费方面来看,我国人均包装消费与全球主要国家及地区相比仍然存在较大差距,包装行业各细分领域未来还将具有广阔的市场发展空间。

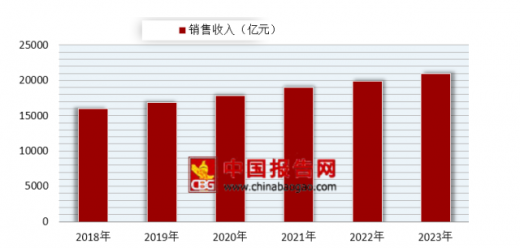

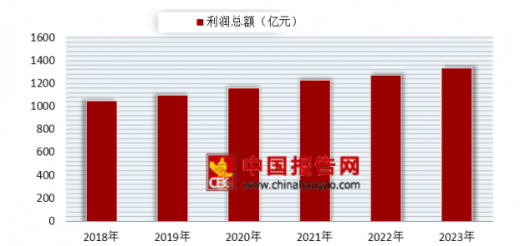

总体来看,包装行业发展空间极大。据预测,到2023年,中国包装行业的销售收入将突破2万亿元,而利润总额也将达到1334.77亿元。

未来包装行业发展趋势:

1、发展不平衡将明显改变

随着西部地区的大开发和东北老工业基地的振兴,包装行业发展整体不平衡的状况将会有明显的改变。这对“三大板块”的优秀包装企业来说是一次扩张和发展的机遇。

2、包装方法将向整体性、系统性方向发展

随着市场的成熟,不能提供完整解决方案的供应商由于不能系统性降低包装成本,在客户方面的议价能力将会被削弱。所以说,包装企业需要整体性、系统性的包装方法来提升企业竞争力。

3、结构调整将会加快

随着国内外发展环境变化和整个经济素质性、结构性矛盾叠加的影响,我国包装行业将进入一个关键发展时期。长期存在的产能过剩、过度依赖能源资源消耗、自主创新能力弱、企业竞争能力不强、产业规模与经济效益不相称等结构性和素质性等缺陷将会越发明显,这将导致近几年区域性的产业结构调整不可避免。结构调整是个大浪淘沙的过程,也是行业洗牌的过程,当然也是优势企业腾飞的时机。

4、“绿色、低碳、环保”将是未来包装行业发展趋势

随着《推进快递业绿色包装工作的实施方案》出台,在电商、快递、外卖等行业率先限制一系列不可降解塑料包装使用的相关实施方案,并且督促地方特别是城市加大落实的力度。对包装业来说,贯彻绿色理念,就是要落实好“十三五”规划中“坚决反对过度包装”的总体要求以及包装产业转型发展指导意见中实现“传统生产向绿色生产转变”的具体目标,“绿色、低碳、环保”将是未来包装行业发展的趋势。

参考观研天下发布《中国包装行业市场竞争分析与发展商机研究报告(2014-2019)》

包装行业产业链

指标 |

内容 |

上游行业 |

纸、塑料、玻璃、铝材、钢铁 |

包装行业 |

纸包装、塑料包装、金属包装、玻璃包装、木质包装等细分市场 |

下游应用场景 |

医药、食品饮料、日化、化工、家电等 |

表格来源:观研天下整理

中国包装行业的快速发展不仅基本满足了国内消费和商品出口的需求,也为保护商品、方便物流、促进销售、服务消费发挥了重要作用。目前,我国包装行业经历了高速发展阶段,现在已经建立起稳定的生产规模。据数据显示,2012-2017年,我国包装行业市场规模呈上升趋势,截止到2017年市场规模达到14003.16亿元,同比增长2.47%。

2013-2017年我国包装行业市场规模情况及预测

数据来源:中国包装联合会

目前,我国包装行业的集中度比较低,处于市场化程度较高的充分竞争阶段。2014-2017年我国包装行业的规模以上企业数量呈逐年增长趋势,截止2017年我国包装行业企业数量达到9689家,同比增长2.9%。

2013-2017年我国包装行业的规模以上企业数量情况

数据来源:中国包装联合会

目前,中国市场上应用最广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。而在包装行业主营收入中,纸和纸板制造占39.66%,其次分别为金属包装、塑料包装和玻璃包装,分别占比31.51%、19.99%和8.85%。

我国包装行业细分领域营收情况

数据来源:中国包装联合会

从人均消费方面来看,我国人均包装消费与全球主要国家及地区相比仍然存在较大差距,包装行业各细分领域未来还将具有广阔的市场发展空间。

我国与全球主要国家及地区人均包装消费情况对比

数据来源:中国包装联合会

总体来看,包装行业发展空间极大。据预测,到2023年,中国包装行业的销售收入将突破2万亿元,而利润总额也将达到1334.77亿元。

2018-2023年包装行业销售收入预测

数据来源:中国包装联合会

2018-2023年包装行业利润总额预测

数据来源:中国包装联合会

未来包装行业发展趋势:

1、发展不平衡将明显改变

随着西部地区的大开发和东北老工业基地的振兴,包装行业发展整体不平衡的状况将会有明显的改变。这对“三大板块”的优秀包装企业来说是一次扩张和发展的机遇。

2、包装方法将向整体性、系统性方向发展

随着市场的成熟,不能提供完整解决方案的供应商由于不能系统性降低包装成本,在客户方面的议价能力将会被削弱。所以说,包装企业需要整体性、系统性的包装方法来提升企业竞争力。

3、结构调整将会加快

随着国内外发展环境变化和整个经济素质性、结构性矛盾叠加的影响,我国包装行业将进入一个关键发展时期。长期存在的产能过剩、过度依赖能源资源消耗、自主创新能力弱、企业竞争能力不强、产业规模与经济效益不相称等结构性和素质性等缺陷将会越发明显,这将导致近几年区域性的产业结构调整不可避免。结构调整是个大浪淘沙的过程,也是行业洗牌的过程,当然也是优势企业腾飞的时机。

4、“绿色、低碳、环保”将是未来包装行业发展趋势

随着《推进快递业绿色包装工作的实施方案》出台,在电商、快递、外卖等行业率先限制一系列不可降解塑料包装使用的相关实施方案,并且督促地方特别是城市加大落实的力度。对包装业来说,贯彻绿色理念,就是要落实好“十三五”规划中“坚决反对过度包装”的总体要求以及包装产业转型发展指导意见中实现“传统生产向绿色生产转变”的具体目标,“绿色、低碳、环保”将是未来包装行业发展的趋势。

资料来源:中国包装联合会,观研天下XY整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。