棉花,是锦葵科棉属植物的种籽纤维,原产于亚热带。植株灌木状,在热带地区栽培可长到6米高,一般为1到2米。而棉花产量最高的国家有中国、美国、印度等。

参考观研天下发布《2019年中国棉花市场分析报告-市场行情监测与未来商机预测》

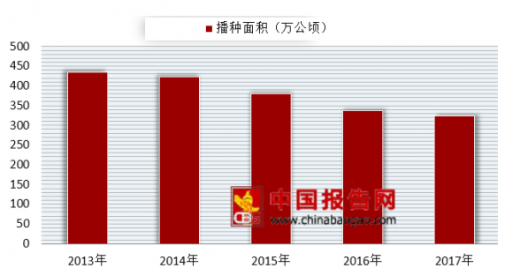

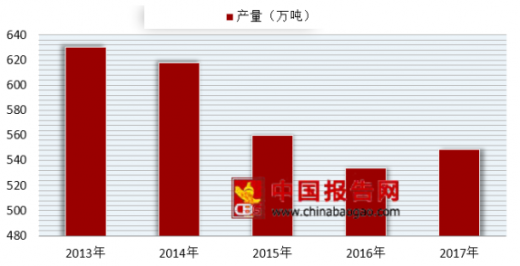

据数据显示,2017年全国棉花播种面积为3229.6千公顷,比2016年减少146.6千公顷,下降4.3%;全国棉花产量548.6万吨,比2016年增加14.2万吨,增长2.7%。

2017年全国棉花每公顷单位面积产量为1698.6公斤。其中,新疆棉花每公顷产量达2079.3公斤,远高于国内其他棉区平均1108.6公斤/公顷,其棉花单产水平提高以及棉花播种面积占全国比重的提高拉高了全国棉花单产水平。

2017年,我国棉花进口主要来自美国、澳大利亚、印度、乌兹别克斯坦和巴西,进口量分别为50.6万吨、25.8万吨、11.2万吨、9.3万吨和6.7万吨,分别占我国皮棉进口总量的43.8%、22.3%、9.7%、8.1%和5.8%,高品质皮棉进口趋势十分明显。

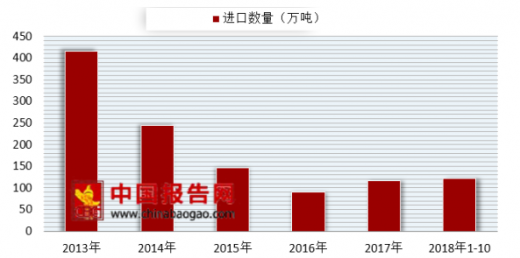

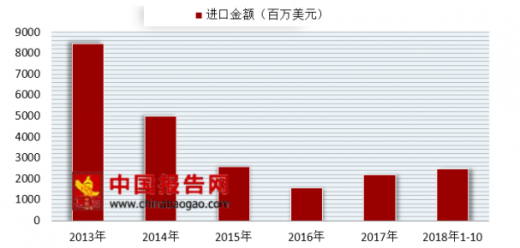

而2013年-2016年中国棉花进口量大幅度下降,2016年中国棉花进口量相比2013年中国棉花进口量下降78.31%;2016年中国棉花进口量为90万吨,同比下降39.1%。2017年中国棉花进口量有小幅度增长,2018年1-10月中国棉花进口量为122万吨,同比增长24.4%;2018年1-10月中国棉花进口金额为2464.2百万美元,同比增长32.3%。

从价格方面来说,国内棉价明显下降,国际棉价继续下跌。国内市场,新年度棉花增产预期增强,供需格局宽松,预计短期国内棉价将继续下行。国际市场,棉花季节性供应高峰到来,需求有限,预计短期国际棉价稳中略跌。

未来,国内新年度棉花增产预期增强,供需格局宽松。10月下旬籽棉收购进度加快,收购价格下行,加工企业销售压力加大。终端消费预期下降,棉纱成品库存高企,纱线价格下降,纺织企业采购积极性下滑。郑商所棉花期货主力合约价格持续下行,预计短期内国内棉价仍将下滑。国际市场,北半球主产国新棉上市量逐渐增加,南半球澳大利亚棉花播种面积有望提高,棉花季节性供应高峰到来,需求支撑有限,在中美经贸摩擦未出现明显改观的局面下,预计短期国际棉价将稳中略跌。

参考观研天下发布《2019年中国棉花市场分析报告-市场行情监测与未来商机预测》

棉花分类

分类 |

特征 |

第一类 |

|

第二类 |

一般的中等长度的棉花,例如美国陆地棉,长度约1.3~3.3公分(0.5~1.3寸) |

第三类 |

纤维粗短的棉花,长度约1~2.5公分(0.375~1寸),用来制造棉毯和价格低廉的织物,或与其他纤维混纺 |

表格来源:观研天下整理

据数据显示,2017年全国棉花播种面积为3229.6千公顷,比2016年减少146.6千公顷,下降4.3%;全国棉花产量548.6万吨,比2016年增加14.2万吨,增长2.7%。

2013-2017年我国棉花播种面积情况

数据来源:国家统计局

2013-2017年我国棉花产量情况

数据来源:国家统计局

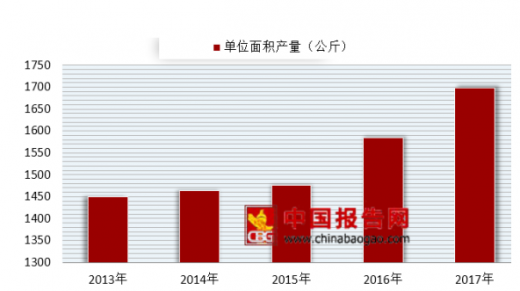

2017年全国棉花每公顷单位面积产量为1698.6公斤。其中,新疆棉花每公顷产量达2079.3公斤,远高于国内其他棉区平均1108.6公斤/公顷,其棉花单产水平提高以及棉花播种面积占全国比重的提高拉高了全国棉花单产水平。

2013-2017年我国棉花单产面积产量情况

数据来源:国家统计局

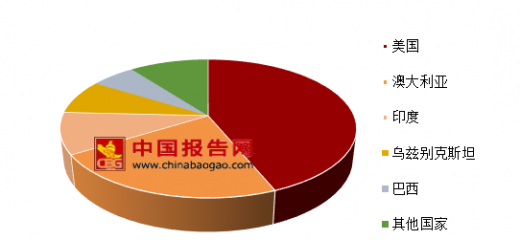

2017年,我国棉花进口主要来自美国、澳大利亚、印度、乌兹别克斯坦和巴西,进口量分别为50.6万吨、25.8万吨、11.2万吨、9.3万吨和6.7万吨,分别占我国皮棉进口总量的43.8%、22.3%、9.7%、8.1%和5.8%,高品质皮棉进口趋势十分明显。

2017年中国棉花进口来源国

数据来源:中国海关

而2013年-2016年中国棉花进口量大幅度下降,2016年中国棉花进口量相比2013年中国棉花进口量下降78.31%;2016年中国棉花进口量为90万吨,同比下降39.1%。2017年中国棉花进口量有小幅度增长,2018年1-10月中国棉花进口量为122万吨,同比增长24.4%;2018年1-10月中国棉花进口金额为2464.2百万美元,同比增长32.3%。

2013-2018年1-10月中国棉花进口量情况

数据来源:中国海关

2013-2018年1-10月中国棉花进口金额情况

数据来源:中国海关

从价格方面来说,国内棉价明显下降,国际棉价继续下跌。国内市场,新年度棉花增产预期增强,供需格局宽松,预计短期国内棉价将继续下行。国际市场,棉花季节性供应高峰到来,需求有限,预计短期国际棉价稳中略跌。

国内与国际棉花价格对比

图片来源:互联网

未来,国内新年度棉花增产预期增强,供需格局宽松。10月下旬籽棉收购进度加快,收购价格下行,加工企业销售压力加大。终端消费预期下降,棉纱成品库存高企,纱线价格下降,纺织企业采购积极性下滑。郑商所棉花期货主力合约价格持续下行,预计短期内国内棉价仍将下滑。国际市场,北半球主产国新棉上市量逐渐增加,南半球澳大利亚棉花播种面积有望提高,棉花季节性供应高峰到来,需求支撑有限,在中美经贸摩擦未出现明显改观的局面下,预计短期国际棉价将稳中略跌。

资料来源:国家统计局,观研天下XY整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。