参考观研天下发布《2018年中国婚庆家纺行业分析报告-市场运营态势与发展前景研究》

“十三五”期间,我国经济进入新常态,从高速增长期向中高速平稳增长期过渡,消费成为经济发展主要驱动力。随着国内以80、90后为中坚力量的“新中产”崛起,他们在生活方式和消费行为方面都与传统的中产阶级有所区别,成为此次消费升级的主要推手。

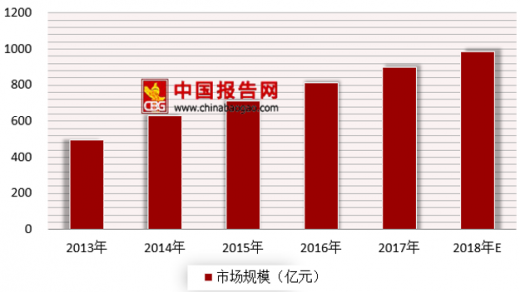

伴随着我国婚庆家纺的火热,行业市场规模在这场消费升级中得到了完美的体现。近年来,行业市场规模不断增长,2017年婚庆家纺用品市场规模达到了899亿元,占到整个家纺行业的40%以上。

随着“黄金嫁期”的到来,每个婚庆行业都逐步迎来销售高峰,婚庆家纺用品也不例外。目前我国的家纺市场还处在一个发展的初中期,主要是由一些优秀的知名企业作为主力军。

一、家纺市场

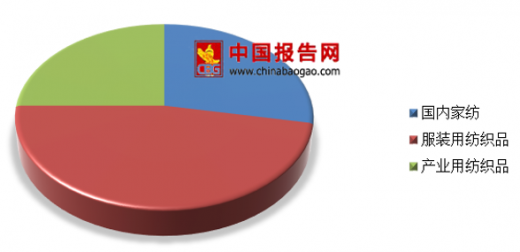

纺织产业发经过多年的发展,纺织产业逐渐形成了以家用纺织品与服装用纺织品、产业用纺织品为三大体系的现代纺织品业。根据数据显示,我国家纺用、服装用、产业用三大纺织品业终端产品比例为28:47:25。

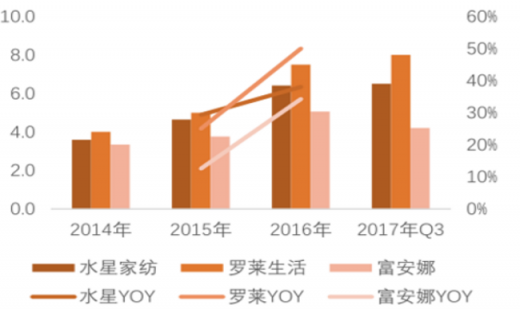

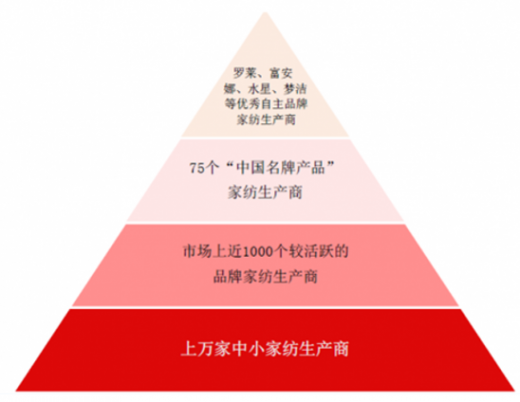

现价段,我国床上用品行业品牌培育方面与行业整合市场均处于较低级阶段,市场大部分仍然是无品牌产品占据。据资料分析,市场上近1000个比较活跃的品牌家纺生产商,而被评定为“中国名牌产品”共有 75 个生产商,其中以罗莱、富安娜,水星家纺、梦洁家纺等优秀自主家纺品牌为主要代表。

截止2017年前三季度,我国家纺行业规模以上企业数量达到1916家,其中,床上用品企业数量1037家,窗帘布艺企业数量227家,毛巾类制品企业数量282家。

未来,我国的家用纺织品行业面临巨大的机遇。促进家纺市场需求扩大的主要因素有:大众消费观念的改变、婚庆和节庆消费的增长、儿童用品需求的持续增长、居民住房改善、宾馆酒店扩建、公共卫生设施完善和旅游交通业的兴盛等。在上述因素中,除居民住房改善和宾馆酒店扩建受到经济危机的一定影响外,其他因素基本未受影响。因此,家纺市场在未来仍将保持平稳增长,需求增加。

二、婚庆市场

婚庆产业已经成长为一个新的朝阳产业,核心的婚礼服务、婚纱摄影、婚纱礼服、婚宴服务等行业的发展日趋成熟,并与新婚消费的其他行业如家电、家具、床上用品、室内装修、房地产、汽车、银行保险等相结合,逐步形成令人瞩目的婚庆产业链,充满了巨大潜在商机。

从我国结婚对数的规模来看,虽然我国2017年相对于2014年结婚对减少,但是由于我国人口基数庞大,相较于其他国家,我国结婚对数规模仍然较大。

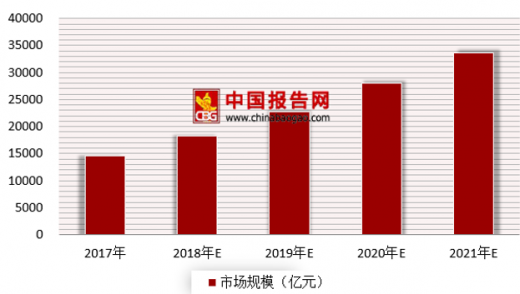

随着中国结婚登记人数的不断增长,以及新婚人群对于结婚的消费需求更加追求个性化、高品质;并且随着婚龄的延迟,意味着结婚新人经济将更加独立,在结婚消费上,更加舍得花钱。因此,在多种因素的共同促动下,未来婚庆行业市场规模维持稳定增长,未来其市场前景广阔。2017年,我国婚庆行业市场规模达到14623亿元,通过预测在2021年,婚庆行业市场规模有望突破33000亿元,市场潜力巨大。

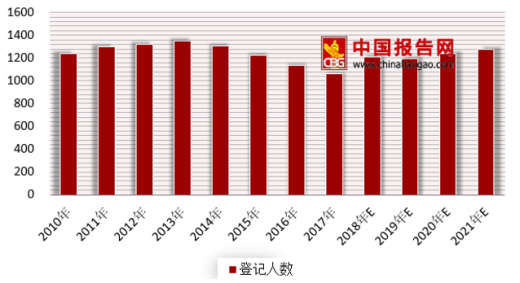

自2013年以来,我国结婚登记人数不断下降,主要女性经济独立、工作压力、高房价等因素导致。然而,随着 85 后人口逐步进入适婚年龄(1985 年后新生人口数量出现增长高峰),预计未来十年内有婚庆消费需求的人数将不断增加,在 2018-2024 年逐步达到高峰,其中 85 后、90 后将成为这一群体的主力军。近 10 年我国结婚对数占总人口比重呈不断上升趋势,国内的结婚对数还将维持稳定增长5-10 年。

综上所述,随着我国婚庆产业的不断扩大,家纺市场的不断增长。我国婚庆家纺行业市场需求广阔。

“十三五”期间,我国经济进入新常态,从高速增长期向中高速平稳增长期过渡,消费成为经济发展主要驱动力。随着国内以80、90后为中坚力量的“新中产”崛起,他们在生活方式和消费行为方面都与传统的中产阶级有所区别,成为此次消费升级的主要推手。

伴随着我国婚庆家纺的火热,行业市场规模在这场消费升级中得到了完美的体现。近年来,行业市场规模不断增长,2017年婚庆家纺用品市场规模达到了899亿元,占到整个家纺行业的40%以上。

随着“黄金嫁期”的到来,每个婚庆行业都逐步迎来销售高峰,婚庆家纺用品也不例外。目前我国的家纺市场还处在一个发展的初中期,主要是由一些优秀的知名企业作为主力军。

2013-2018年我国婚庆家纺行业市场规模

数据来源:安全生产监督管理局

一、家纺市场

纺织产业发经过多年的发展,纺织产业逐渐形成了以家用纺织品与服装用纺织品、产业用纺织品为三大体系的现代纺织品业。根据数据显示,我国家纺用、服装用、产业用三大纺织品业终端产品比例为28:47:25。

国内家纺、服装用、产业用纺织品终端产品比例情况

数据来源:安全生产监督管理局

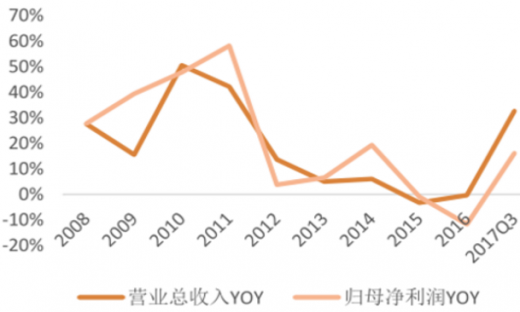

我国家纺行业在经历震荡后开始复苏(%)

数据来源:安全生产监督管理局

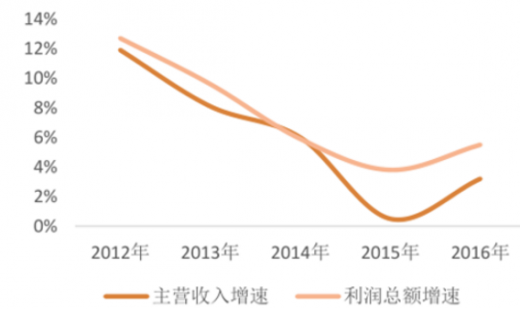

2016年行业规模以上企业主营业务收入开始回升 (%)

数据来源:安全生产监督管理局

近几年线上电商营收持续增长 (单位:亿元)

数据来源:安全生产监督管理局

现价段,我国床上用品行业品牌培育方面与行业整合市场均处于较低级阶段,市场大部分仍然是无品牌产品占据。据资料分析,市场上近1000个比较活跃的品牌家纺生产商,而被评定为“中国名牌产品”共有 75 个生产商,其中以罗莱、富安娜,水星家纺、梦洁家纺等优秀自主家纺品牌为主要代表。

家纺企业品牌金字塔

资料来源:互联网

截止2017年前三季度,我国家纺行业规模以上企业数量达到1916家,其中,床上用品企业数量1037家,窗帘布艺企业数量227家,毛巾类制品企业数量282家。

2017年家纺规模以上企业(家)

数据来源:安全生产监督管理局

未来,我国的家用纺织品行业面临巨大的机遇。促进家纺市场需求扩大的主要因素有:大众消费观念的改变、婚庆和节庆消费的增长、儿童用品需求的持续增长、居民住房改善、宾馆酒店扩建、公共卫生设施完善和旅游交通业的兴盛等。在上述因素中,除居民住房改善和宾馆酒店扩建受到经济危机的一定影响外,其他因素基本未受影响。因此,家纺市场在未来仍将保持平稳增长,需求增加。

二、婚庆市场

婚庆产业已经成长为一个新的朝阳产业,核心的婚礼服务、婚纱摄影、婚纱礼服、婚宴服务等行业的发展日趋成熟,并与新婚消费的其他行业如家电、家具、床上用品、室内装修、房地产、汽车、银行保险等相结合,逐步形成令人瞩目的婚庆产业链,充满了巨大潜在商机。

从我国结婚对数的规模来看,虽然我国2017年相对于2014年结婚对减少,但是由于我国人口基数庞大,相较于其他国家,我国结婚对数规模仍然较大。

随着中国结婚登记人数的不断增长,以及新婚人群对于结婚的消费需求更加追求个性化、高品质;并且随着婚龄的延迟,意味着结婚新人经济将更加独立,在结婚消费上,更加舍得花钱。因此,在多种因素的共同促动下,未来婚庆行业市场规模维持稳定增长,未来其市场前景广阔。2017年,我国婚庆行业市场规模达到14623亿元,通过预测在2021年,婚庆行业市场规模有望突破33000亿元,市场潜力巨大。

2017-2021年婚庆行业市场规模及预测(单位:亿元)

数据来源:安全生产监督管理局

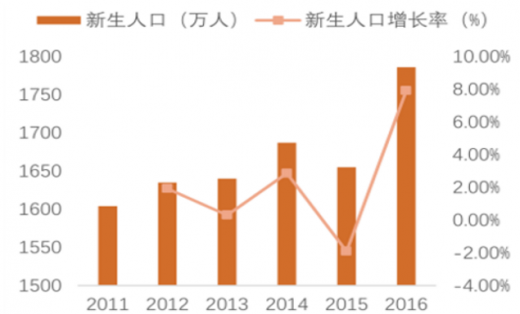

自2013年以来,我国结婚登记人数不断下降,主要女性经济独立、工作压力、高房价等因素导致。然而,随着 85 后人口逐步进入适婚年龄(1985 年后新生人口数量出现增长高峰),预计未来十年内有婚庆消费需求的人数将不断增加,在 2018-2024 年逐步达到高峰,其中 85 后、90 后将成为这一群体的主力军。近 10 年我国结婚对数占总人口比重呈不断上升趋势,国内的结婚对数还将维持稳定增长5-10 年。

2010-2021年中国结婚登记人数及预测(单位:万对)

数据来源:国家统计局

中国每年新生人口数量及YOY(万人,%)

数据来源:国家统计局

综上所述,随着我国婚庆产业的不断扩大,家纺市场的不断增长。我国婚庆家纺行业市场需求广阔。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。